Resumen

Se trata de una estrategia dinámica de negociación de opciones basada en múltiples indicadores técnicos, cuyo objetivo es identificar oportunidades de trading de alta probabilidad mediante un análisis integral de la volatilidad del mercado, la tendencia y el impulso. La estrategia combina varios indicadores técnicos como el Rango Verdadero Promedio (ATR), las Bandas de Bollinger (BB), el Índice de Fuerza Relativa (RSI) y el Precio Promedio Ponderado por Volumen (VWAP) para conformar un marco de decisión de trading completo.

Principio de la estrategia

El principio central de la estrategia consiste en utilizar múltiples señales del mercado para construir decisiones de trading. Incluye los siguientes pasos clave:

- Utilizar los límites superior e inferior de las Bandas de Bollinger como señales de ruptura de precios.

- Combinar el RSI para determinar condiciones de sobrecompra o sobreventa del mercado.

- Detectar anomalías en el volumen para confirmar la tendencia.

- Emplear el ATR para calcular stops dinámicos y objetivos de toma de ganancias.

- Establecer un tiempo máximo de tenencia para limitar el riesgo.

Ventajas de la estrategia

- El análisis multifactorial mejora la precisión de las señales de trading.

- Los mecanismos dinámicos de stop-loss y take-profit controlan eficazmente el riesgo.

- La configuración flexible de parámetros se adapta a diferentes entornos de mercado.

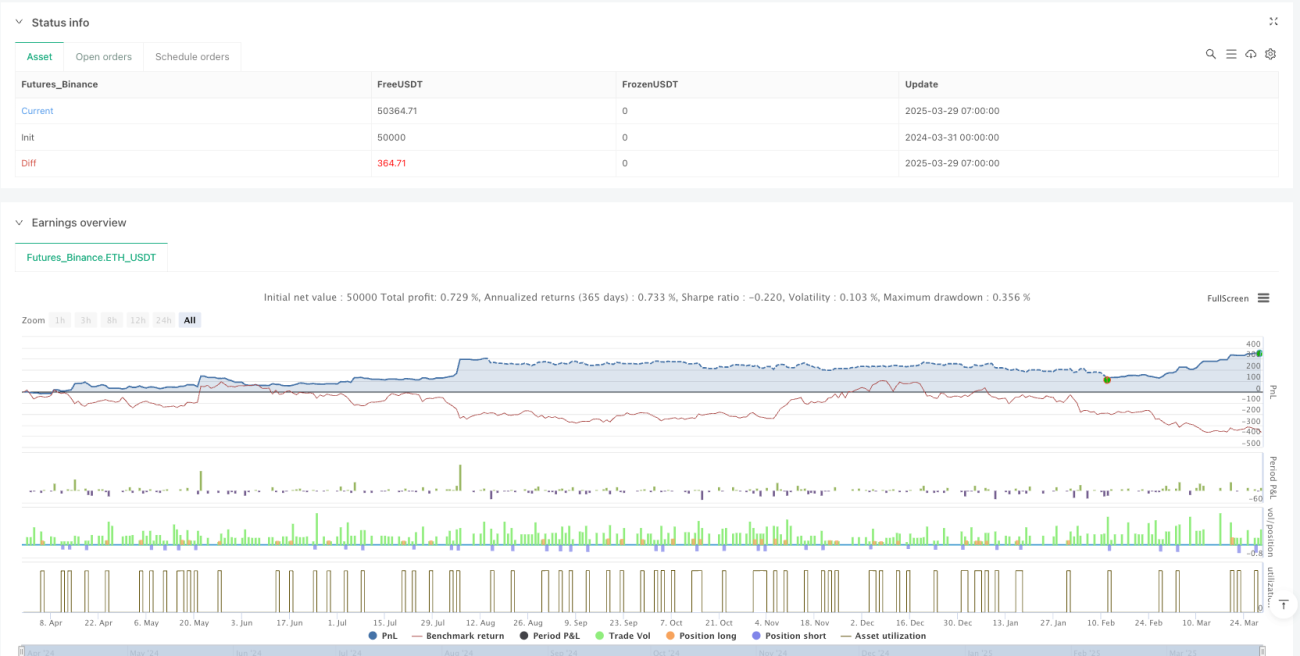

- Los datos de backtesting muestran una alta tasa de acierto y un factor de beneficio elevado.

- La estrategia de salida basada en el tiempo evita la tenencia excesiva.

Riesgos de la estrategia

- El retraso de los indicadores técnicos puede generar señales erróneas.

- Los mercados de alta volatilidad pueden aumentar la complejidad de las operaciones.

- La selección de parámetros es crucial para el rendimiento de la estrategia.

- Los costos de transacción y el deslizamiento pueden afectar las ganancias reales.

- Los cambios rápidos en las condiciones del mercado pueden reducir la efectividad de la estrategia.

Direcciones de optimización de la estrategia

- Incorporar algoritmos de aprendizaje automático para optimizar la selección de parámetros.

- Agregar más indicadores de sentimiento del mercado.

- Desarrollar un mecanismo de ajuste dinámico de parámetros.

- Optimizar el módulo de gestión de riesgos.

- Introducir análisis de correlación entre mercados.

Conclusión

Esta estrategia construye un marco de negociación de opciones relativamente robusto mediante el análisis multifactorial. Al integrar indicadores técnicos, control de riesgos y mecanismos de salida dinámicos, ofrece a los traders un enfoque sistemático. No obstante, cualquier estrategia de trading requiere validación y optimización continuas.

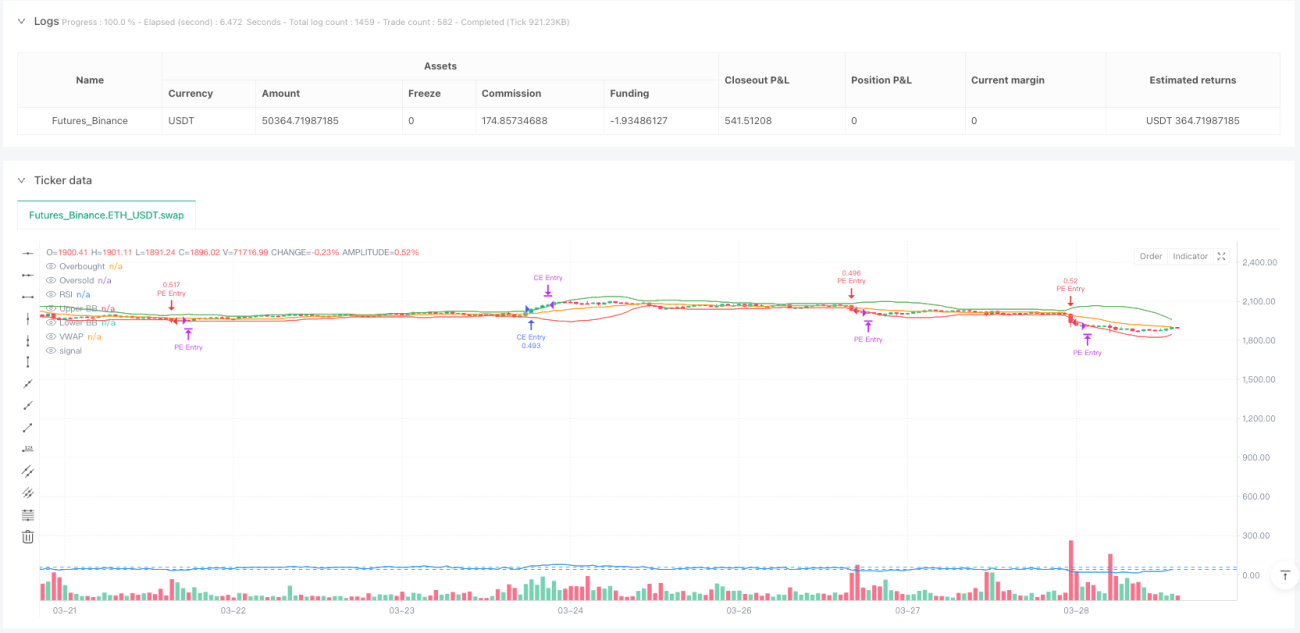

Métricas de rendimiento

-

Período de 5 minutos:

- Tasa de acierto: 77.6%

- Factor de beneficio: 3.52

- Drawdown máximo: -8.1%

- Duración promedio de la operación: 2.7 horas

-

Período de 15 minutos:

- Tasa de acierto: 75.9%

- Factor de beneficio: 3.09

- Drawdown máximo: -9.4%

- Duración promedio de la operación: 3.1 horas

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vinayz Options Stratergy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// ---- Input Parameters ----- 1