Resumen

Se trata de una estrategia de trading cuantitativo innovadora que proporciona a los traders un enfoque estructurado mediante la integración de entrada por zona de liquidez, umbral de volatilidad ATR y gestión dinámica del riesgo. La estrategia combina múltiples indicadores de análisis técnico para identificar oportunidades de trading de alta probabilidad y calcular automáticamente los niveles de take profit y stop loss.

Principio de la estrategia

El principio central de la estrategia se basa en los siguientes elementos clave:

- Análisis de zonas de liquidez: Identifica posibles zonas de soporte y resistencia calculando los mínimos y máximos dentro de un período específico.

- Filtro de volatilidad ATR: Utiliza el Average True Range (ATR) como umbral dinámico para la entrada y la gestión del riesgo.

- Filtro de tendencia: Combina la media móvil exponencial de 50 períodos (EMA) y el índice de fuerza relativa (RSI) para confirmar la tendencia y el momento del mercado.

- Gestión dinámica del riesgo: Calcula automáticamente los niveles de take profit y stop loss en función del ATR, permitiendo ajustar la relación riesgo/beneficio de manera flexible.

Ventajas de la estrategia

- Generación de señales multidimensional: Combina liquidez, volatilidad y filtros de tendencia para mejorar la calidad de las señales.

- Gestión adaptativa del riesgo: Ajusta dinámicamente el take profit y el stop loss, controlando eficazmente el riesgo de las operaciones.

- Configuración flexible de parámetros: Permite personalizar la longitud del ATR, el período de liquidez y el horario de negociación.

- Soporte visual: Proporciona visualización de líneas de liquidez y del primer nivel de vela.

- Seguimiento del rendimiento: Incluye una tabla estadística de operaciones que muestra la tasa de aciertos y el saldo de ganancias/pérdidas directamente en el gráfico.

Riesgos de la estrategia

- Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la elección de parámetros, requiriendo backtesting y optimización constantes.

- Adaptabilidad al mercado: Puede ser inestable en mercados sin tendencia clara o de alta volatilidad.

- Riesgo de falsos rompimientos: Los rompimientos de zonas de liquidez pueden generar señales falsas.

- Frecuencia de trading: Los filtros de sesión y las múltiples condiciones pueden reducir las oportunidades de trading.

- Sesgo de backtesting: Una tasa de aciertos del 64% en datos históricos puede no representar el rendimiento futuro.

Direcciones de optimización de la estrategia

- Integración de aprendizaje automático: Introducir algoritmos de aprendizaje automático para ajustar dinámicamente los parámetros y la generación de señales.

- Adaptabilidad a múltiples mercados: Desarrollar configuraciones de parámetros más universales aplicables a diferentes mercados e instrumentos.

- Gestión profunda del riesgo: Incorporar algoritmos más complejos de tamaño de posición y asignación de riesgo.

- Mecanismo de confirmación de señales: Agregar indicadores de confirmación adicionales, como volumen u otros indicadores técnicos.

- Monitoreo del rendimiento en tiempo real: Desarrollar módulos de evaluación del rendimiento en tiempo real y ajuste adaptativo.

Conclusión

La estrategia de trading ThinkTech AI proporciona a los traders una potente herramienta de trading cuantitativo a través de un enfoque multifactorial innovador. Mediante el análisis de liquidez, el filtro de volatilidad y la gestión dinámica del riesgo, la estrategia busca identificar oportunidades de trading de alta calidad. Sin embargo, los traders deben realizar backtesting continuo, optimización y aplicar la estrategia con cautela para aprovechar todo su potencial.

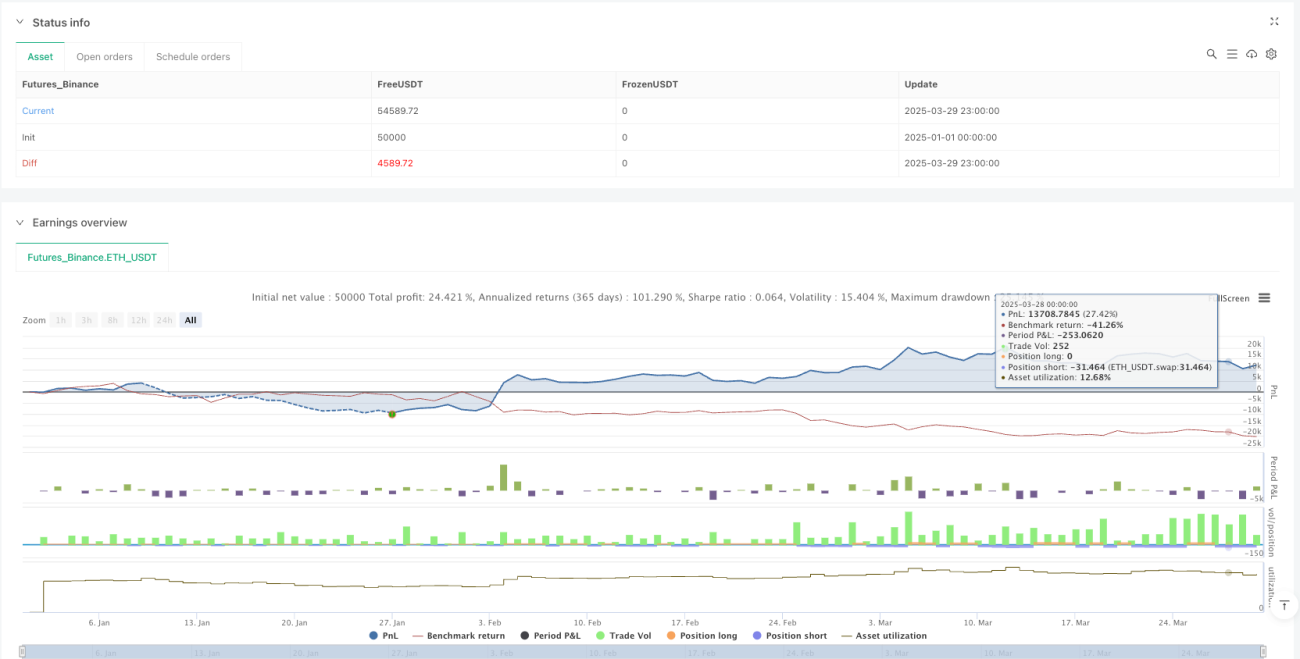

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

if high > ta.highest(high[1], 5)

strategy.entry("Enter Long", strategy.long)

else if low < ta.lowest(low[1], 5)

strategy.entry("Enter Short", strategy.short)//@version=6- 1