Resumen

Esta estrategia es un método de trading de alta precisión basado en el punto medio dinámico del rango de mercado. Captura las fluctuaciones del precio dentro de un período temporal específico para lograr entradas y salidas precisas. El núcleo de la estrategia utiliza un período de retrospectiva configurable para calcular dinámicamente los puntos máximo, mínimo y medio del rango de precios, ejecutando órdenes limitadas durante el horario de negociación de la Bolsa de Nueva York.

Principio de la Estrategia

El principio se basa en los siguientes mecanismos clave:

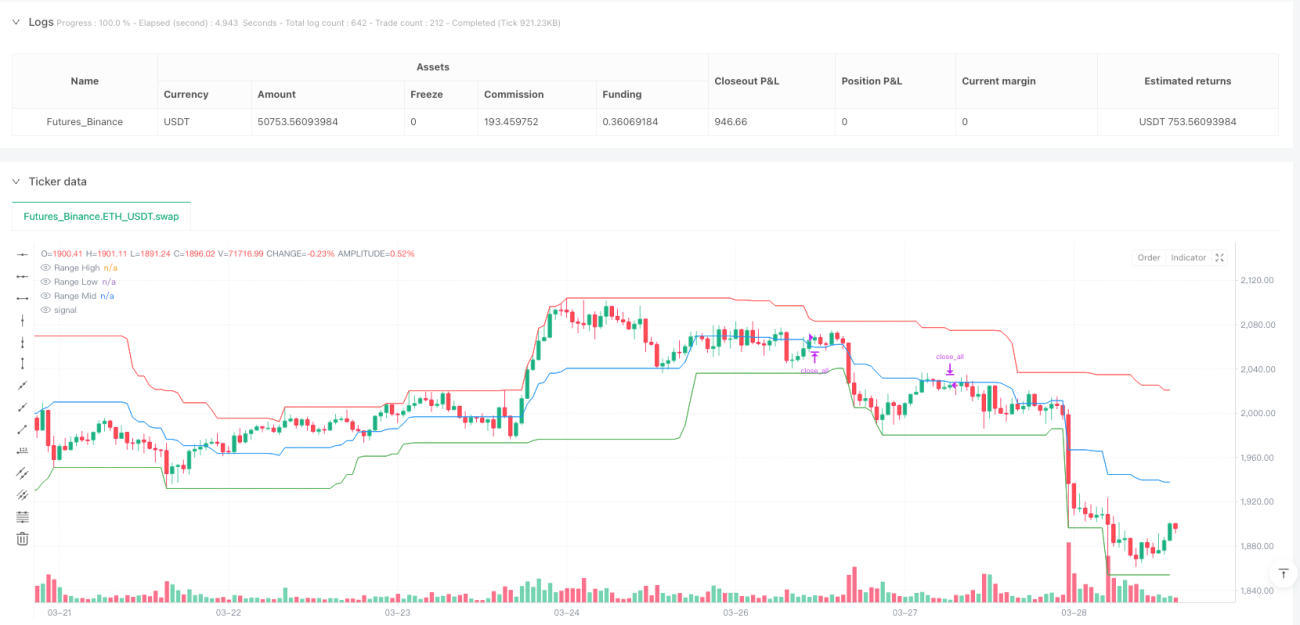

- Cálculo dinámico del rango: Mediante un período de retrospectiva ajustable (por defecto 30 velas), se calculan en tiempo real el máximo, el mínimo y el punto medio del precio.

- Restricción horaria: Las operaciones se limitan estrictamente al horario de negociación de la NYSE (de 9:30 a.m. a 3:00 p.m.).

- Señal de ruptura del punto medio: Cuando el precio de cierre supera el punto medio del rango, se genera una señal de compra o venta.

- Estrategia de órdenes limitadas: Se coloca la orden en el punto medio del rango, con take profit y stop loss fijados en los puntos máximo y mínimo del rango.

Ventajas de la Estrategia

- Entrada de alta precisión: Al calcular dinámicamente el punto medio del rango, se obtienen momentos de entrada más precisos.

- Riesgo controlable: Mecanismos estrictos de take profit y stop loss que limitan el riesgo por operación.

- Selectividad horaria: Solo se opera durante las horas activas del mercado, evitando períodos de baja liquidez.

- Flexibilidad de parámetros: El período de retrospectiva es ajustable para adaptarse a diferentes entornos de mercado.

- Evita el riesgo nocturno: Las posiciones se cierran automáticamente antes del final de la sesión de negociación.

Riesgos de la Estrategia

- Limitación del cálculo del rango: En mercados muy volátiles, un período de retrospectiva fijo puede no reflejar con precisión el estado del mercado en tiempo real.

- Riesgo de frecuencia de trading: Operar con frecuencia puede aumentar los costos de transacción y el deslizamiento.

- Sensibilidad a los parámetros: El período de retrospectiva y la configuración del horario de negociación afectan significativamente el rendimiento de la estrategia.

- Adaptabilidad al mercado: La estrategia puede no ser adecuada para todos los instrumentos y entornos de mercado.

Direcciones de Optimización

- Período de retrospectiva dinámico: Introducir algoritmos adaptativos que ajusten dinámicamente el período de retrospectiva según la volatilidad del mercado.

- Validación en múltiples marcos temporales: Combinar señales de diferentes marcos temporales para mejorar la precisión.

- Filtro de volatilidad: Agregar indicadores de volatilidad para descartar señales de baja calidad.

- Optimización con aprendizaje automático: Usar algoritmos de machine learning para ajustar dinámicamente los parámetros de entrada y salida.

- Refuerzo de la gestión de riesgos: Implementar sistemas más complejos de gestión de posiciones y stop loss dinámicos.

Resumen

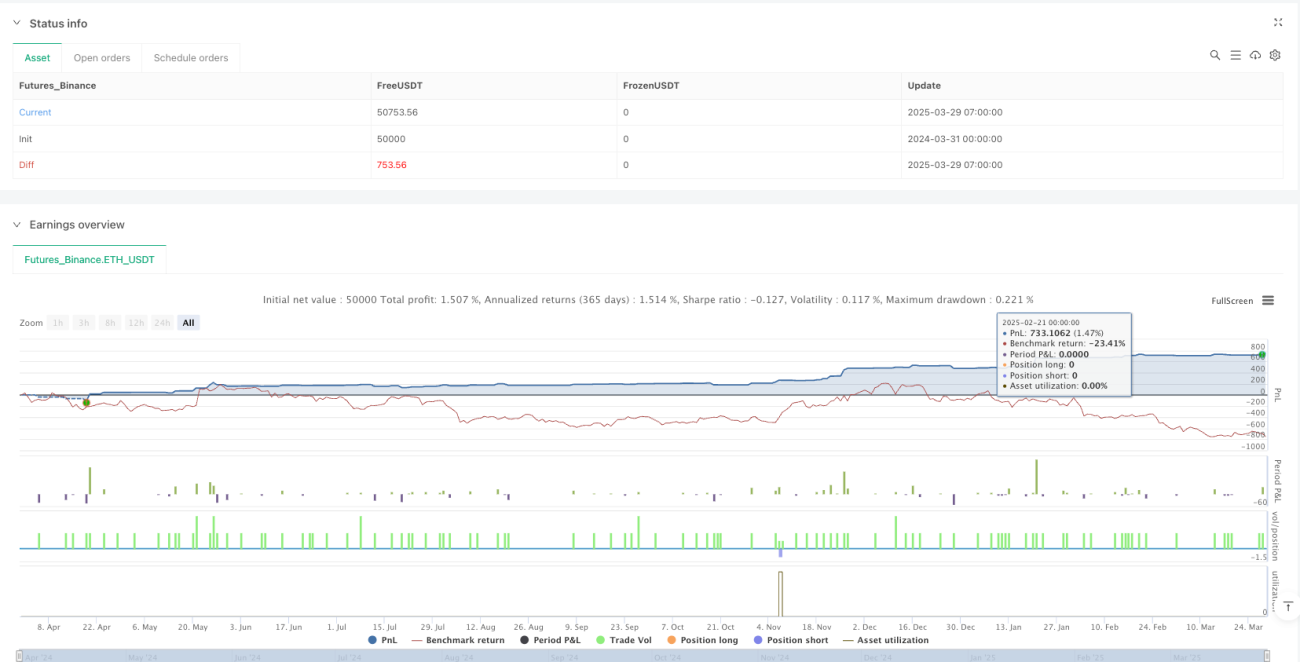

Esta estrategia proporciona a los traders un método sistemático y basado en reglas claras mediante la ruptura precisa del punto medio del rango y el uso de órdenes limitadas. Sus ventajas principales son la entrada de alta precisión, el riesgo controlable y la selectividad horaria. Las futuras optimizaciones se centrarán en mejorar la adaptabilidad y la estabilidad de la estrategia.

Indicadores Técnicos Clave

- Período de retrospectiva (Lookback Period)

- Máximo del rango (Range High)

- Mínimo del rango (Range Low)

- Punto medio del rango (Range Midpoint)

- Horario de negociación (NYSE Trading Hours)

Resumen de la Lógica de Trading

Mediante el cálculo dinámico del rango de precios y la colocación de órdenes limitadas alrededor del punto medio, la estrategia captura tendencias de corto plazo y oportunidades de reversión dentro de un estricto marco de tiempo y gestión de riesgos.

Advertencia de Riesgos

Esta estrategia es solo de referencia. En la práctica, debe ajustarse según la tolerancia al riesgo personal y las condiciones del mercado.

Escenarios de Aplicación Recomendados

Adecuada para traders de medio y corto plazo que buscan estrategias sistemáticas y estables, especialmente aquellos que operan con futuros de índices y activos de alta liquidez.

Conclusión

El núcleo del trading cuantitativo radica en la optimización y adaptación constantes. Esta estrategia ofrece a los traders un marco de trading que merece una investigación y mejora profundas.

- 1