Resumen

Esta estrategia es una estrategia de trading de acciones de gestión dinámica de riesgos con seguimiento de tendencia multifactorial, que utiliza múltiples indicadores técnicos de forma integrada para mejorar la precisión de las señales de trading y el rendimiento general de la estrategia. El núcleo de la estrategia gira en torno al juicio de tendencia, la confirmación de momentum, el filtro de volatilidad y el control de riesgos, proporcionando a los inversores un método de trading sistemático.

Principio de la estrategia

El principio de la estrategia se basa en el análisis integral de seis indicadores clave:

- Indicador G-Channel: utiliza las medias móviles exponenciales (EMA) de 20 y 50 períodos para determinar la dirección de la tendencia del mercado.

- Confirmación de la media móvil variable (VMA) de Fantel: compara las medias móviles simples (SMA) de 14 y 28 períodos para verificar el momentum de la tendencia.

- Confirmación de tendencia Coral: utiliza las SMA de 10 y 20 períodos para determinar la dirección de la tendencia a corto plazo.

- Confirmación de volatilidad ADX: evalúa la fuerza de la tendencia y la volatilidad del mercado.

- Confirmación de volumen: verifica si el volumen es significativamente superior al volumen medio de 20 períodos.

- Precio relativo a la SMA de 50 períodos: determina la posición del precio dentro de la tendencia a largo plazo.

Ventajas de la estrategia

- Verificación multifactorial: mediante la validación cruzada de seis indicadores de diferentes dimensiones, se reduce significativamente la probabilidad de señales falsas.

- Gestión dinámica de riesgos: utiliza el ATR (Average True Range) para ajustar dinámicamente el stop loss y el take profit.

- Mecanismo flexible de entrada y salida: combina múltiples condiciones de tendencia, momentum, volatilidad y volumen.

- Optimización de la relación riesgo-beneficio: adopta un diseño de relación riesgo-beneficio de 2:1.

- Trading de baja frecuencia: reduce el número de operaciones y los costos de trading.

Riesgos de la estrategia

- Juicio complejo largo/corto: la verificación multifactorial puede provocar un retraso en las señales.

- Sensibilidad a los parámetros: en diferentes entornos de mercado, los parámetros fijos pueden tener un rendimiento deficiente.

- Limitación del volumen: un volumen bajo puede aumentar el riesgo de juicios erróneos en las operaciones.

- Límites extremos del RSI: puede perder algunas oportunidades de trading.

Direcciones de optimización de la estrategia

- Adaptación de parámetros: desarrollar un mecanismo de ajuste dinámico de parámetros.

- Optimización con aprendizaje automático: introducir algoritmos de aprendizaje automático para optimizar los momentos de entrada y salida.

- Adaptabilidad a múltiples mercados: personalizar parámetros para diferentes instrumentos y entornos de mercado.

- Combinación con indicadores de sentimiento: introducir indicadores de sentimiento del mercado para mejorar la estabilidad de la estrategia.

Resumen

Esta estrategia construye un sistema de trading de acciones relativamente robusto mediante la verificación de señales de trading multifactorial y multidimensional. Su principal ventaja radica en la reducción del riesgo de trading, aunque aún requiere una optimización continua y adaptación a los cambios del mercado.

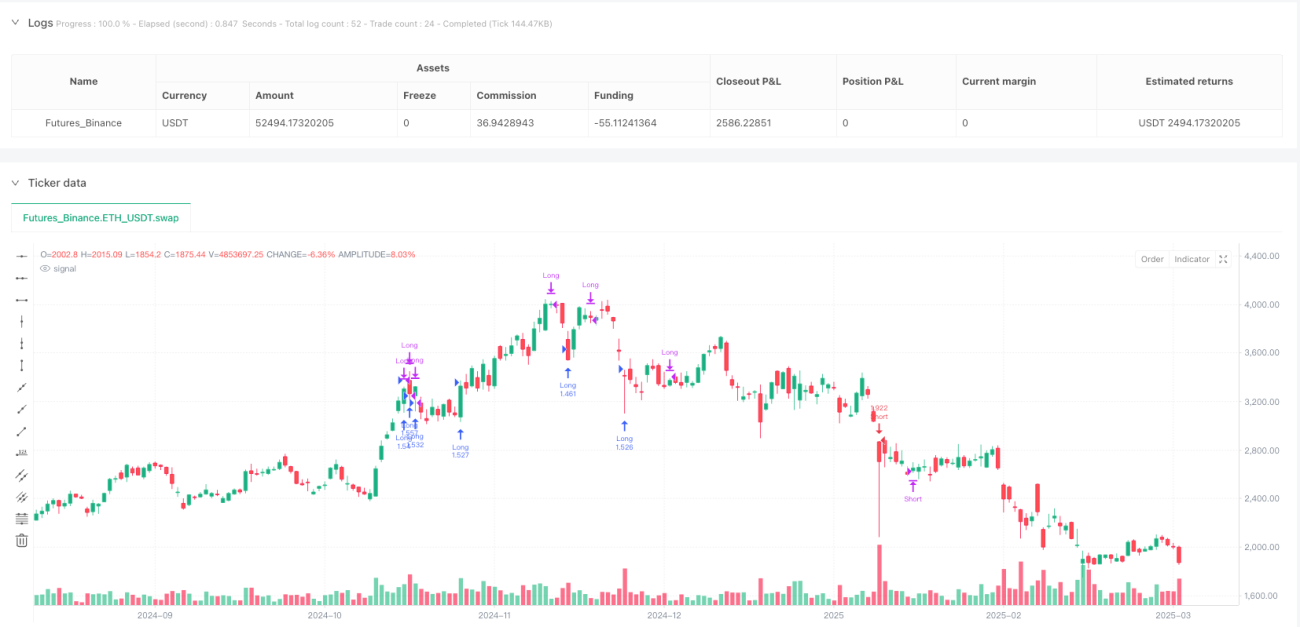

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("G-Channel Strategy for Stocks", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 1️⃣ G-Channel Indicator ===- 1