Resumen

Este artículo presenta una estrategia de trading compuesta que combina las Bandas de Bollinger y el indicador SuperTrend. Al integrar múltiples herramientas de análisis técnico, la estrategia busca proporcionar señales de entrada y salida más precisas en el mercado, reduciendo al mismo tiempo el riesgo de las operaciones.

Principio de la estrategia

La estrategia se compone de dos partes principales: las Bandas de Bollinger y el indicador SuperTrend.

-

Cálculo de las Bandas de Bollinger:

- Utiliza una media móvil (MA) configurable para calcular la línea base.

- Genera bandas superior e inferior basadas en un múltiplo de la desviación estándar.

- Admite varios tipos de medias móviles: Media Móvil Simple (SMA), Media Móvil Exponencial (EMA), Media Móvil Suavizada (SMMA), Media Móvil Ponderada (WMA) y Media Móvil Ponderada por Volumen (VWMA).

-

Parte del SuperTrend:

- Utiliza el Rango Verdadero Promedio (ATR) para calcular los niveles de stop-loss.

- Determina dinámicamente la dirección de la tendencia del mercado.

- Genera señales de compra y venta según los cambios de tendencia.

Ventajas de la estrategia

- Combinación de múltiples indicadores: Al fusionar las Bandas de Bollinger y el SuperTrend, se mejora la precisión de las señales.

- Configuración flexible: Permite personalizar el tipo de media móvil, los parámetros y el método de cálculo.

- Stop-loss dinámico: El mecanismo de stop basado en ATR permite controlar el riesgo de manera efectiva.

- Visualización mejorada: Proporciona relleno del estado de la tendencia y etiquetas de señal.

- Gestión de riesgos: Incluye gestión de tamaño de posición basada en porcentajes y límites de pirámide.

Riesgos de la estrategia

- Sensibilidad a los parámetros: En diferentes entornos de mercado, los parámetros pueden requerir ajustes frecuentes.

- Limitaciones del backtesting: El rendimiento histórico no garantiza resultados futuros.

- Riesgo de cambio entre largo y corto: Los cambios frecuentes de posición pueden aumentar los costos de transacción.

- Retraso de los indicadores: Los indicadores técnicos presentan cierto retraso en las señales.

Direcciones de optimización de la estrategia

- Introducir algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros.

- Añadir filtros adicionales, como la confirmación de volumen.

- Desarrollar un mecanismo de verificación en múltiples marcos temporales.

- Optimizar el módulo de gestión de riesgos, incorporando estrategias más refinadas de control de posición.

Conclusión

Esta es una estrategia de trading que combina múltiples indicadores dinámicos. Mediante la integración de las Bandas de Bollinger y el SuperTrend, ofrece un sistema de señales de trading relativamente completo. El núcleo de la estrategia radica en equilibrar la precisión de las señales y la gestión de riesgos, aunque sigue requiriendo una optimización y ajuste continuos según los diferentes entornos de mercado.

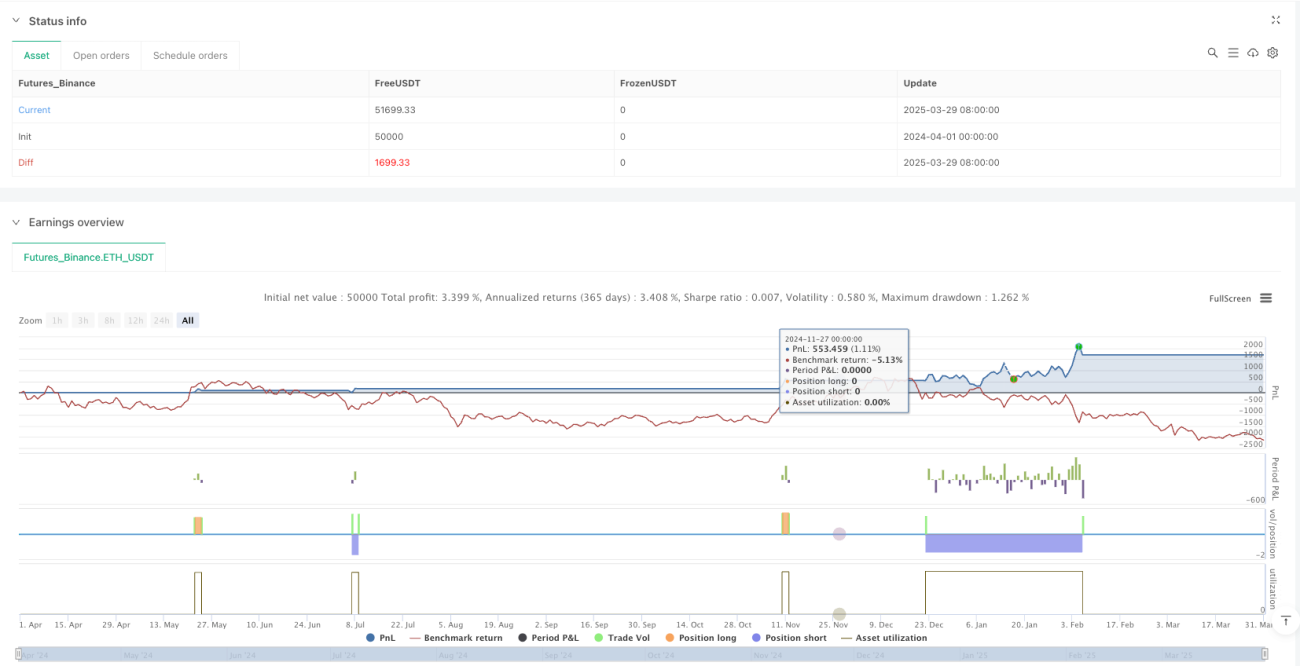

/*backtest

start: 2024-04-01 00:00:00

end: 2025-03-31 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Combined BB & New SuperTrend Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=0)

//============================- 1