Estrategia de trading adaptativa de ruptura y retroceso de volatilidad

Resumen

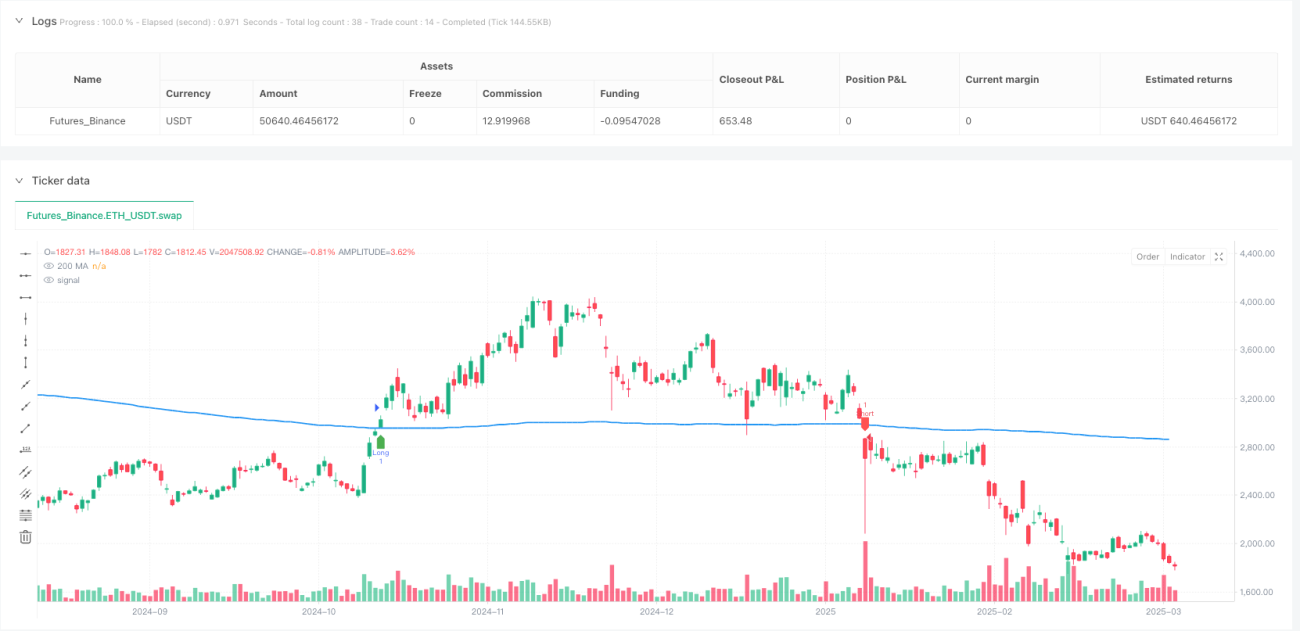

La estrategia de trading de retroceso ante ruptura volátil adaptativa es un sistema de trading de alta frecuencia (HFT) que utiliza la relación entre el precio y la media móvil de 200 días (MA200) para operar. La estrategia primero identifica una ruptura del precio por encima o por debajo de la MA200, luego espera a que el precio retroceda hacia la MA200 para confirmar la señal, y finalmente ingresa al mercado cuando se cumplen ambas condiciones. Utiliza niveles de stop loss y take profit adaptativos basados en el ATR (Average True Range), lo que le permite ajustar automáticamente el riesgo y los objetivos de ganancias según la volatilidad del mercado, logrando un modo de trading de alta frecuencia con entradas y salidas rápidas.

Principio de la Estrategia

El principio central de esta estrategia se basa en el seguimiento de tendencias y la medición de la volatilidad del análisis técnico, e incluye los siguientes componentes clave:

-

Identificación de tendencia: Se utiliza la media móvil simple (SMA) de 200 días como indicador de referencia para la tendencia a largo plazo. Esta es una línea divisoria de tendencia ampliamente reconocida: cuando el precio está por encima, generalmente se considera tendencia alcista; por debajo, tendencia bajista.

-

Señal de ruptura: Cuando el precio cruza la MA200 de abajo hacia arriba, se genera una señal de ruptura alcista (breakoutUp); cuando el precio cruza la MA200 de arriba hacia abajo, se genera una señal de ruptura bajista (breakoutDown).

-

Confirmación de retroceso: Después de la ruptura, la estrategia no ingresa de inmediato, sino que espera a que el precio retroceda cerca de la MA200. Específicamente, después de una ruptura alcista, si el mínimo de los últimos 5 períodos es menor o igual a la MA200, se confirma un retroceso válido (retestUp); después de una ruptura bajista, si el máximo de los últimos 5 períodos es mayor o igual a la MA200, se confirma un retroceso válido (retestDown).

-

Condiciones de entrada: Solo cuando se cumplen tanto la condición de ruptura como la de retroceso se activa la señal de entrada. La entrada larga (longCondition) requiere que se cumplan simultáneamente breakoutUp y retestUp; la entrada corta (shortCondition) requiere breakoutDown y retestDown.

-

Gestión de riesgos adaptativa: La estrategia utiliza el ATR de 14 períodos para medir la volatilidad del mercado y establece los niveles de stop loss y take profit mediante un factor de riesgo (riskFactor) ajustable por el usuario. Tanto el stop loss como el take profit se calculan sumando o restando (ATR * riskFactor) al precio actual, lo que permite que el sistema ajuste automáticamente el riesgo y los objetivos de ganancias según las condiciones de volatilidad del mercado.

-

Ejecución rápida de operaciones: Una vez que se activan las condiciones de trading, el sistema ejecuta la operación de inmediato y establece los correspondientes niveles de stop loss y take profit, con el fin de capturar ganancias en pequeños movimientos de precios.

Ventajas de la Estrategia

-

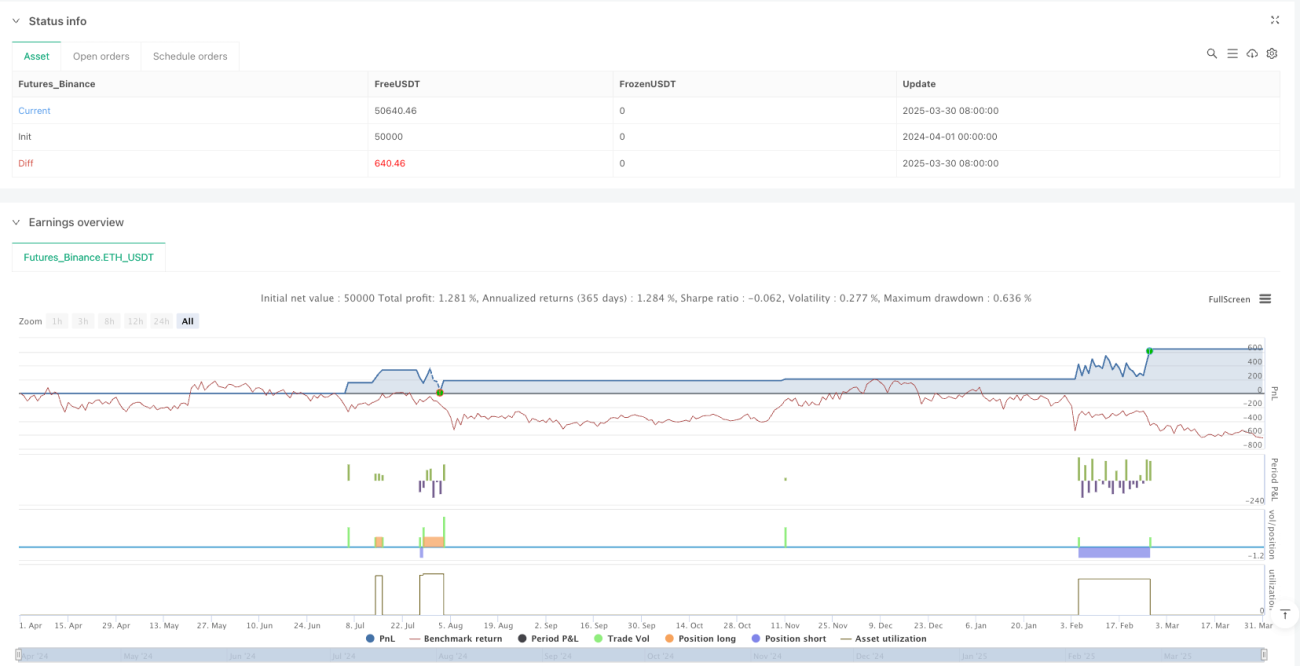

Alta adaptabilidad: Al ajustar dinámicamente los niveles de stop loss y take profit mediante el ATR, la estrategia puede adaptarse a diferentes condiciones del mercado y entornos de volatilidad sin necesidad de ajustar parámetros manualmente.

-

Control de riesgos preciso: Cada operación tiene un stop loss predefinido, basado en la volatilidad actual del mercado, lo que controla eficazmente la exposición al riesgo de cada operación.

-

Rápida obtención de ganancias: Establece niveles de take profit acordes con el stop loss, asegurando que cuando el precio se mueve a favor, las ganancias se bloqueen rápidamente, ideal para entornos de trading de alta frecuencia.

-

Combinación de tendencia y retroceso: No solo identifica la ruptura de tendencia, sino que también exige que el precio retroceda hacia el soporte/resistencia clave (MA200) para una segunda confirmación, reduciendo las señales falsas provocadas por rupturas falsas.

-

Retroalimentación visual clara: La estrategia marca todas las señales de trading y la línea MA200 en el gráfico, lo que permite a los operadores evaluar visualmente el rendimiento de la estrategia y las condiciones del mercado.

-

Parámetros ajustables: Mediante el parámetro multiplicador de riesgo, los operadores pueden ajustar el nivel de agresividad de la estrategia según su tolerancia al riesgo y objetivos de trading.

Riesgos de la Estrategia

-

Costos de trading de alta frecuencia: Debido a que la estrategia puede generar una gran cantidad de señales de trading, los costos de transacción (como comisiones y deslizamiento) pueden afectar significativamente las ganancias reales. La solución es incluir costos de trading reales en el backtesting y en la operativa real, y posiblemente agregar filtros adicionales para reducir la frecuencia de las operaciones.

-

Mal cálculo de la volatilidad: En entornos de volatilidad extremadamente baja o extremadamente alta, el ATR puede no reflejar con precisión el riesgo real, lo que podría resultar en stops demasiado ajustados o demasiado amplios. Se podría considerar el uso de ATR de múltiples períodos o ajustar dinámicamente el período del ATR para mitigar este problema.

-

Riesgo de rupturas falsas: A pesar del mecanismo de confirmación de retroceso, aún pueden ocurrir movimientos fuertes en dirección contraria después de una ruptura falsa, lo que activaría el stop loss. Se pueden agregar indicadores de confirmación adicionales, como el volumen o la combinación de otros indicadores técnicos.

-

Insensibilidad a cambios de tendencia: Al usar la SMA de 200 días como indicador de tendencia a largo plazo, puede reaccionar lentamente en los puntos de inflexión de la tendencia, perdiendo oportunidades de trading al inicio de una nueva tendencia. Se podría considerar la combinación de medias móviles de corto y mediano plazo para formar un sistema de medias móviles.

-

Dependencia de parámetros: El rendimiento de la estrategia depende en cierta medida de la configuración de parámetros como el factor de riesgo y el período del ATR, y diferentes mercados pueden requerir parámetros distintos. Se recomienda realizar una optimización robusta de parámetros y pruebas fuera de muestra para determinar la mejor combinación de parámetros.

Direcciones de Optimización de la Estrategia

-

Agregar confirmación de volumen: Incluir condiciones de volumen en las señales de trading, por ejemplo, exigir que la ruptura y el retroceso vayan acompañados de un volumen elevado, puede aumentar la fiabilidad de las señales. Esto filtra las rupturas débiles que carecen de suficiente participación del mercado.

-

Factor de riesgo dinámico: Actualmente la estrategia utiliza un multiplicador de riesgo fijo. Se podría considerar ajustar dinámicamente el factor de riesgo según el estado de volatilidad del mercado, por ejemplo, reduciéndolo en entornos de alta volatilidad y aumentándolo ligeramente en entornos de baja volatilidad.

-

Filtro de tiempo: Agregar un filtro de tiempo de negociación para evitar los períodos de alta volatilidad al inicio y cierre del mercado, o solo operar en momentos de alta liquidez específicos, puede reducir el deslizamiento significativo debido a la falta de liquidez.

-

Confirmación multi-temporal: Introducir análisis de múltiples marcos temporales, exigiendo que la dirección de la tendencia en un marco temporal superior sea coherente con la dirección de la operación, puede mejorar la estabilidad y la tasa de aciertos del sistema.

-

Optimización de la estrategia de take profit: Considerar la implementación de una estrategia de take profit escalonada, por ejemplo, mover el take profit de una parte de la posición después de alcanzar cierto nivel de ganancia, o utilizar un trailing stop para bloquear más ganancias.

-

Combinación de indicadores: Combinar con otros indicadores técnicos como RSI, MACD o Bandas de Bollinger para construir un sistema de confirmación múltiple, ejecutando la operación solo cuando varios indicadores dan la misma señal simultáneamente.

Conclusión

La estrategia de trading de retroceso ante ruptura volátil adaptativa es un sistema de trading de alta frecuencia que combina el seguimiento de tendencias, la confirmación de retrocesos y la gestión de riesgos adaptativa. Al identificar la interacción entre el precio y la media móvil de 200 días, y ajustar dinámicamente los niveles de stop loss y take profit mediante el ATR, esta estrategia puede mantener un control de riesgos consistente en diferentes condiciones del mercado, al mismo tiempo que captura oportunidades de trading generadas por movimientos de precios a corto plazo. Aunque existen algunos riesgos inherentes, como los costos de trading y el problema de las rupturas falsas, mediante las mejoras propuestas en las direcciones de optimización (como agregar confirmación de volumen, ajuste dinámico del factor de riesgo y análisis multi-temporal), se puede mejorar aún más la estabilidad y la rentabilidad de la estrategia. Esta estrategia es especialmente adecuada para inversores con cierto conocimiento del análisis técnico que buscan operar con alta frecuencia mediante un enfoque sistemático.

- 1