Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina múltiples indicadores. Se basa principalmente en el cruce de medias móviles, el índice de fuerza relativa (RSI) y las Bandas de Bollinger para confirmar las señales de trading. La estrategia opera en un marco de tiempo de 15 minutos, utilizando el cruce de medias móviles simples (SMA) como criterio principal para determinar la tendencia. Al mismo tiempo, emplea el indicador RSI para filtrar condiciones de mercado de sobrecompra o sobreventa, y utiliza las Bandas de Bollinger para identificar posibles zonas de precios extremos. En la gestión de riesgos, se establecen stops dinámicos y objetivos de ganancias basados en el Rango Verdadero Medio (ATR), logrando una adaptación automática a la volatilidad del mercado. En general, a través de la sinergia de múltiples indicadores técnicos, esta estrategia intenta capturar movimientos de precios a corto plazo dentro de una tendencia, mientras controla estrictamente la exposición al riesgo de cada operación.

Principio de la Estrategia

El núcleo de esta estrategia cuantitativa es la generación y filtrado de señales de trading mediante la combinación de varios indicadores técnicos, que incluye principalmente los siguientes componentes clave:

-

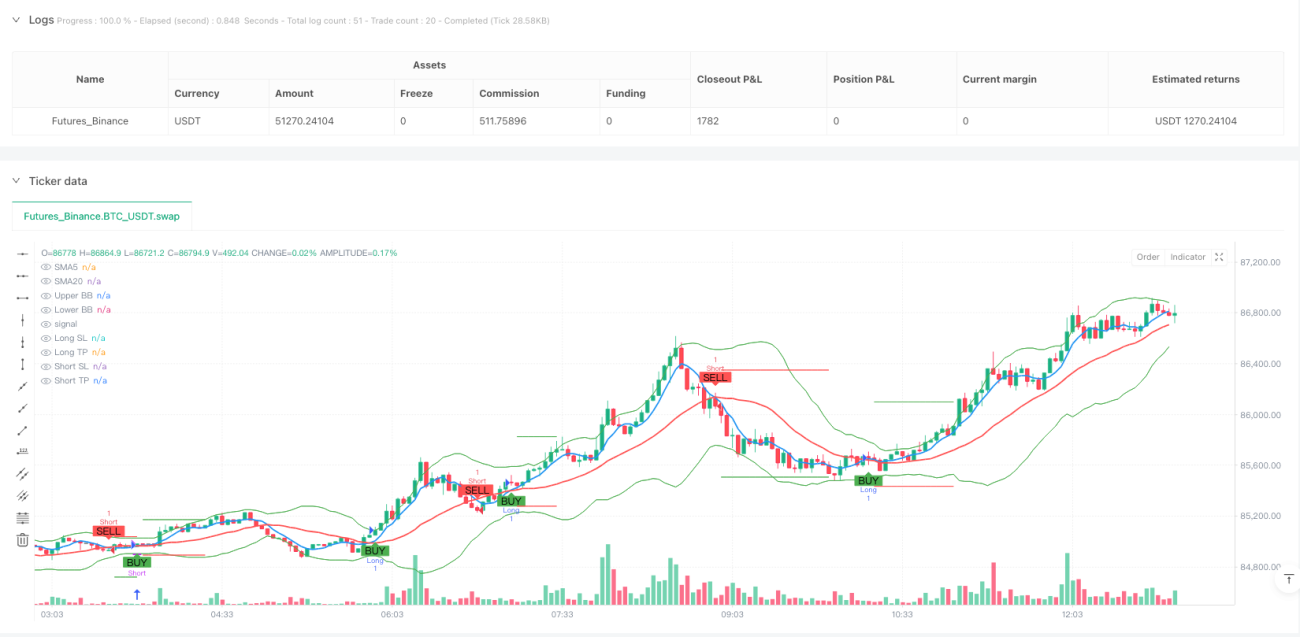

Mecanismo de confirmación de tendencia: Utiliza el cruce de la media móvil simple (SMA) de 5 períodos con la de 20 períodos como base principal para determinar la dirección de la tendencia. Cuando la SMA de 5 períodos cruza por encima de la SMA de 20 períodos, se identifica como inicio de una tendencia alcista, activando una señal de compra. Cuando la SMA de 5 períodos cruza por debajo de la SMA de 20 períodos, se identifica como inicio de una tendencia bajista, activando una señal de venta.

-

Filtro de momento: Utiliza el índice de fuerza relativa (RSI) para filtrar posibles estados de sobrecompra o sobreventa. La condición de compra requiere que el RSI esté por debajo de 70, evitando entrar en zona de sobrecompra. La condición de venta requiere que el RSI esté por encima de 30, evitando vender en corto en zona de sobreventa.

-

Identificación del rango de volatilidad: Mediante las Bandas de Bollinger se identifica la posición relativa del precio. La señal de compra requiere que el precio no supere la banda superior, y la señal de venta requiere que el precio no esté por debajo de la banda inferior, lo que evita operar en zonas de precios extremos.

-

Sistema de gestión de riesgos: Emplea un stop dinámico y un objetivo de ganancias basados en el Rango Verdadero Medio (ATR). El stop se establece a 2 veces el ATR desde el precio de entrada, y el objetivo de ganancias a 4 veces el ATR. Esto permite que la gestión de riesgos se adapte a los cambios de volatilidad en diferentes condiciones de mercado.

-

Gestión de posición: La estrategia estipula que el riesgo por operación no debe superar el 1% del capital de la cuenta, asegurando que la pérdida de cada operación individual se mantenga dentro de un rango aceptable.

En la implementación del código, la estrategia primero calcula los valores de los indicadores técnicos, luego define reglas claras de entrada y salida. Cuando se cumplen las condiciones de compra, se cierran todas las posiciones cortas y se abre una posición larga, estableciendo al mismo tiempo los niveles de stop y ganancia correspondientes. Cuando se cumplen las condiciones de venta, se cierran todas las posiciones largas y se abre una posición corta, estableciendo también los niveles de stop y ganancia. La estrategia utiliza la palabra clave "var" para guardar los precios de stop y ganancia, asegurando que estos precios permanezcan vigentes hasta que se activen las condiciones de salida. Finalmente, la estrategia dibuja los indicadores y señales relevantes a través de componentes visuales, facilitando que el trader comprenda de manera intuitiva el estado del mercado y la lógica de trading.

Ventajas de la Estrategia

Tras un análisis profundo de la estructura y lógica del código, esta estrategia presenta múltiples ventajas:

-

Confirmación sinérgica de múltiples indicadores: La estrategia combina tres tipos diferentes de indicadores técnicos (medias móviles, RSI y Bandas de Bollinger) formando un mecanismo de confirmación de señales, lo que reduce el riesgo de señales falsas que podría generar un solo indicador. Este filtro múltiple ayuda a mejorar la calidad y fiabilidad de las señales de trading.

-

Gestión de riesgos adaptativa: El uso de stops dinámicos y objetivos de ganancias basados en ATR permite ajustar automáticamente los parámetros de riesgo según la volatilidad del mercado. En mercados de alta volatilidad se amplía automáticamente el rango de stop, mientras que en mercados de baja volatilidad se reduce, evitando las limitaciones de un stop fijo en diferentes entornos de mercado.

-

Combinación de seguimiento de tendencia y filtro de volatilidad: La estrategia no solo sigue la dirección de la tendencia (mediante el cruce de SMA), sino que también filtra las señales en zonas de precios extremos a través del RSI y las Bandas de Bollinger, reduciendo efectivamente las pérdidas que podrían ocurrir durante las fases de ajuste de la tendencia.

-

Gestión clara de la posición: Establece explícitamente que el riesgo por operación no supere el 1% de la cuenta, proporcionando una guía clara para la gestión del capital, lo que favorece un funcionamiento estable a largo plazo.

-

Visualización de señales: El código incluye componentes de visualización completos, como el dibujo de medias móviles, Bandas de Bollinger, señales de compra/venta y niveles de stop/ganancia, facilitando que el trader monitoree en tiempo real el estado de la estrategia y las condiciones del mercado.

-

Lógica clara de entrada y salida: La estrategia tiene reglas de entrada y salida bien definidas, evitando factores subjetivos en la toma de decisiones de trading, lo que ayuda a mantener la disciplina.

-

Cierre de posición por señal inversa: Cuando aparece una señal inversa, la estrategia primero cierra la posición existente y luego abre una nueva, lo que ayuda a ajustar rápidamente la dirección de la posición ante un cambio de tendencia, reduciendo la exposición en la dirección equivocada.

Riesgos de la Estrategia

A pesar de su diseño completo, esta estrategia presenta los siguientes riesgos y limitaciones potenciales:

-

Sensibilidad de la media móvil corta: El uso de una SMA de 5 períodos como media rápida puede ser demasiado sensible, generando señales de cruce frecuentes en mercados laterales, lo que lleva a un exceso de operaciones y erosión por comisiones. Una posible solución sería agregar un suavizado adicional a la media móvil o pausar las operaciones en mercados laterales.

-

Stop fijo basado en múltiplo de ATR: Aunque se utiliza ATR para establecer el stop de forma dinámica, el uso fijo de 2 veces el ATR puede no ser lo suficientemente flexible en ciertas condiciones de mercado. En mercados de alta volatilidad, el stop podría ser demasiado amplio; en mercados de baja volatilidad, demasiado estrecho. Se recomienda considerar el ajuste dinámico del multiplicador de ATR según las diferentes fases del mercado.

-

Umbral fijo del RSI: La estrategia utiliza umbrales fijos de RSI (70 y 30) que pueden no ser adecuados para todos los entornos de mercado. En mercados de tendencia fuerte, el RSI puede permanecer en niveles altos o bajos durante mucho tiempo, lo que podría llevar a perder señales válidas. Se podría considerar ajustar dinámicamente los umbrales del RSI según la fuerza de la tendencia.

-

Limitaciones de la dependencia de indicadores técnicos: La estrategia depende completamente de indicadores técnicos, sin considerar factores fundamentales. En eventos fundamentales importantes que afectan al mercado, el análisis puramente técnico puede fallar. Se recomienda integrar algunos filtros fundamentales o reglas de gestión de riesgos para eventos importantes.

-

Riesgo de drawdown: Aunque la estrategia emplea un mecanismo de stop, en condiciones extremas del mercado (como caídas repentinas o gaps), el precio de ejecución real del stop puede ser mucho mayor que el precio establecido, lo que genera pérdidas superiores a las esperadas. Se debería considerar agregar un mecanismo de control de drawdown máximo.

-

Riesgo de sobreoptimización de parámetros: Los parámetros utilizados en el código (como SMA de 5 y 20 períodos, RSI y ATR de 14 períodos) pueden presentar un riesgo de sobreajuste a los datos históricos. Se recomienda realizar pruebas de robustez de los parámetros para garantizar que la estrategia mantenga un rendimiento relativamente estable bajo diferentes configuraciones.

-

Riesgo de liquidez: Al ejecutar operaciones en mercados de baja liquidez, se puede enfrentar un mayor deslizamiento, y los resultados reales de las operaciones pueden diferir significativamente de los resultados del backtest. Se debería considerar agregar un filtro de liquidez para evitar operar en condiciones de liquidez extremadamente baja.

Direcciones de Optimización de la Estrategia

Con base en un análisis profundo del código, las siguientes son posibles direcciones de optimización:

-

Mecanismo de ajuste dinámico de parámetros: Introducir un mecanismo de ajuste dinámico de parámetros basado en la volatilidad del mercado o la fuerza de la tendencia. Por ejemplo, aumentar el rango del umbral del RSI en mercados de alta volatilidad o ajustar los períodos de las medias móviles en mercados de tendencia fuerte, para que la estrategia sea más adaptable. Razón de optimización: los parámetros fijos tienen un rendimiento muy diferente en distintos entornos de mercado; los parámetros dinámicos ayudan a la estrategia a adaptarse a diferentes estados del mercado.

-

Aumentar el filtro de fuerza de tendencia: Introducir un indicador de fuerza de tendencia como el ADX (Índice de Movimiento Direccional Promedio), ejecutando las señales de trading solo cuando la tendencia es clara. Razón de optimización: evitar operaciones frecuentes en mercados laterales, mejorar la calidad de las señales y reducir los costos de comisiones.

-

Filtro de tiempo: Agregar un mecanismo de filtro de tiempo para evitar sesiones de trading con volatilidad anormal o liquidez insuficiente. Razón de optimización: ciertos períodos de tiempo (como las transiciones entre las sesiones asiática, europea y americana) pueden tener patrones de comportamiento de mercado específicos; una optimización dirigida puede mejorar la estabilidad de la estrategia.

-

Toma de ganancias escalonada: Implementar un mecanismo de toma de ganancias escalonada, cerrando parcialmente las posiciones para asegurar ganancias, mientras se mantiene la posibilidad de capturar grandes tendencias. Razón de optimización: el objetivo de ganancias fijo actual puede hacer que se salga demasiado pronto de una tendencia fuerte; la toma de ganancias escalonada equilibra la realización de ganancias con el seguimiento de la tendencia.

-

Confirmación de múltiples marcos de tiempo: Agregar una confirmación de tendencia de un marco de tiempo más alto, entrando solo cuando la dirección de la tendencia principal sea consistente. Razón de optimización: operar en la dirección de la tendencia de un período mayor puede aumentar la tasa de éxito y reducir el riesgo de operar en contra de la tendencia.

-

Incorporar indicadores de volumen: Integrar el análisis de volumen para asegurar que las señales de trading estén respaldadas por un volumen suficiente. Razón de optimización: los movimientos de precios acompañados de una confirmación de volumen válida son más fiables, ayudando a filtrar señales falsas de ruptura.

-

Optimización con aprendizaje automático: Introducir algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros o los pesos de las señales, mejorando la capacidad de la estrategia para adaptarse a los cambios del mercado. Razón de optimización: las condiciones del mercado cambian constantemente; las estrategias estáticas tienden a fallar; el aprendizaje automático puede ayudar a la estrategia a adaptarse continuamente a la evolución del mercado.

-

Aumentar la estrategia de gestión de capital: Ajustar dinámicamente el tamaño de la posición según el rendimiento del sistema, aumentando la posición en rachas ganadoras y reduciéndola en rachas perdedoras. Razón de optimización: mejorar la eficiencia del uso del capital, maximizando las ganancias cuando la estrategia funciona bien y controlando el riesgo cuando el rendimiento es deficiente.

Resumen

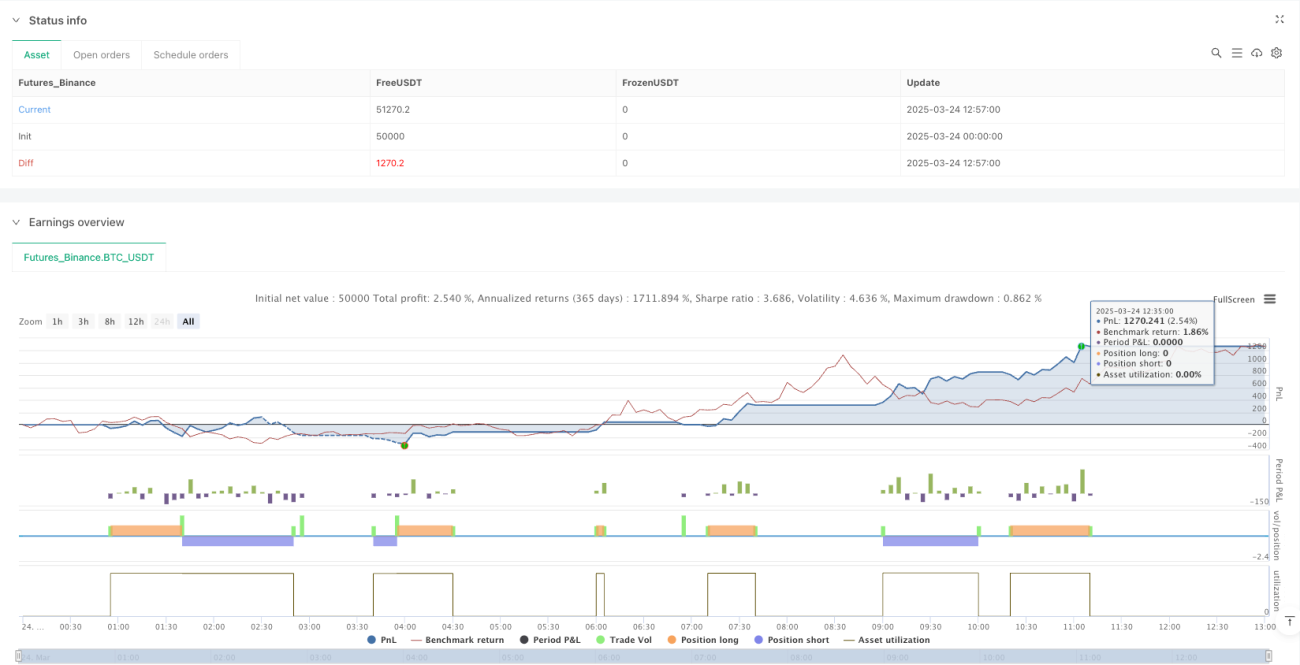

La estrategia cuantitativa de seguimiento de tendencia con cruce dinámico de múltiples indicadores es un sistema de trading integral que combina el cruce de medias móviles, el filtro RSI y la confirmación de las Bandas de Bollinger. A través de la sinergia de múltiples indicadores técnicos, esta estrategia captura los puntos de cambio de tendencia mientras filtra eficazmente las señales en zonas de precios extremos. Mediante un mecanismo dinámico de gestión de riesgos basado en ATR, logra adaptarse a diferentes condiciones de mercado.

Aunque la estrategia presenta ventajas claras como la confirmación sinérgica de múltiples indicadores y la gestión adaptativa de riesgos, también conlleva riesgos como la excesiva sensibilidad de la media móvil corta y las limitaciones de los parámetros fijos. Para abordar estas limitaciones, se recomienda introducir un mecanismo de ajuste dinámico de parámetros, aumentar el filtro de fuerza de tendencia, implementar una toma de ganancias escalonada, entre otras direcciones de optimización, para mejorar la robustez y adaptabilidad de la estrategia.

En general, se trata de una estrategia cuantitativa integral relativamente bien diseñada, que equilibra factores clave como la generación de señales, el control de riesgos y la gestión de posiciones, proporcionando un marco estructurado, claro y lógico para el trading intradía de activos digitales. Mediante una optimización continua y ajustes de parámetros, esta estrategia tiene el potencial de mantener un rendimiento relativamente estable en diversos entornos de mercado.

- 1