Resumen de la estrategia

Esta estrategia es un sistema de trading en corto basado en el cruce de medias móviles simples (SMA), enfocado en capturar tendencias bajistas del mercado. Utiliza las SMA de 20 y 50 períodos como indicadores principales. Cuando la SMA corta (20) cruza por debajo de la SMA larga (50), el sistema genera una señal de venta en corto; cuando la SMA corta (20) cruza por encima de la SMA larga (50), el sistema cierra la posición. Este diseño es simple y efectivo, especialmente adecuado para capturar tendencias bajistas de corto a medio plazo en un marco temporal de 15 minutos.

Principio de la estrategia

La estrategia se basa en la teoría clásica del cruce de medias móviles del análisis técnico. Su lógica central es la siguiente:

- Calcular la media móvil simple de 20 períodos (SMA20) y la media móvil simple de 50 períodos (SMA50).

- Cuando SMA20 cruza por debajo de SMA50, se considera que el momentum del precio se vuelve negativo y la tendencia cambia de alcista a bajista, activando una señal de venta en corto.

- Cuando SMA20 cruza por encima de SMA50, se considera que la tendencia bajista se debilita o termina, activando una señal de cierre de posición.

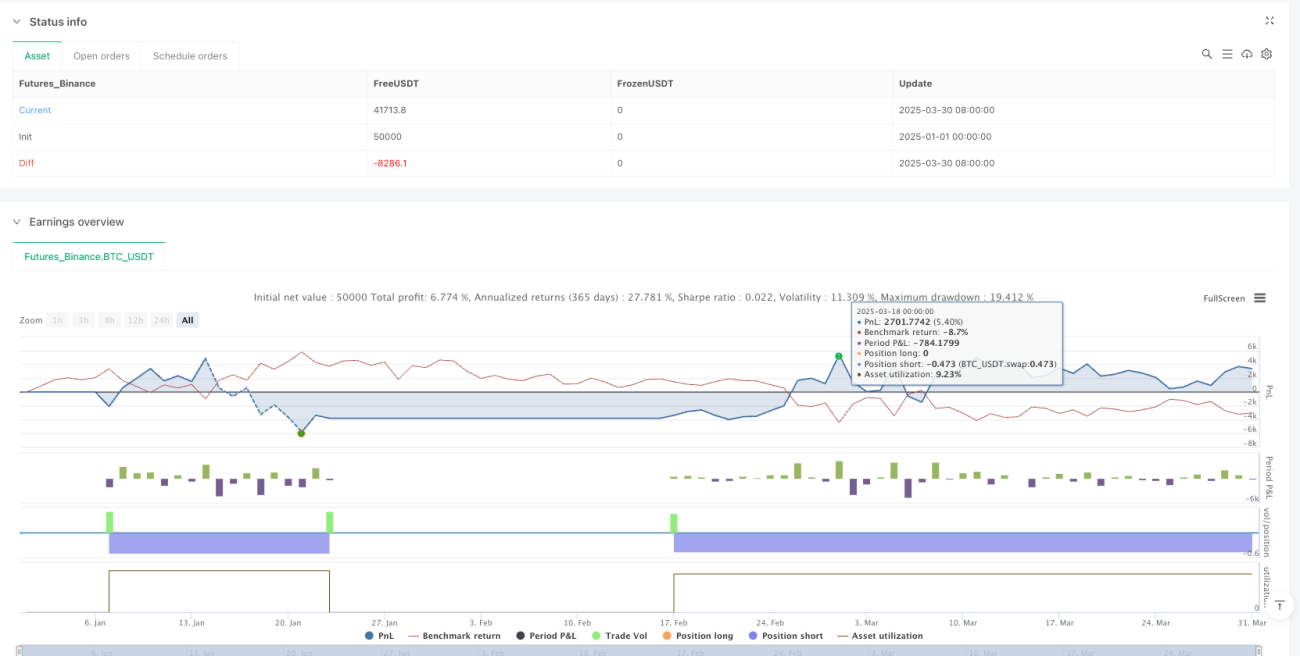

- La estrategia opera a máxima capacidad, utilizando el 100% del capital disponible en cada operación.

Desde la implementación del código, la estrategia utiliza las funciones ta.crossunder() y ta.crossover() de Pine Script para capturar con precisión los eventos de cruce de medias, y ejecuta las operaciones mediante strategy.entry() y strategy.close(). Además, la estrategia muestra visualmente las señales de trading en el gráfico, ayudando a los operadores a comprender en tiempo real la ejecución de la lógica de trading.

Ventajas de la estrategia

- Simplicidad y eficiencia: Utiliza solo dos indicadores técnicos, con una lógica clara y fácil de entender e implementar, lo que reduce el riesgo de sobreajuste.

- Capacidad de seguimiento de tendencias: La combinación de SMA20 y SMA50 captura eficazmente los cambios de tendencia a mediano plazo; cuando la media corta cruza por debajo de la larga, generalmente presagia un mayor potencial bajista.

- Gestión de riesgos completa: La estrategia incorpora condiciones claras de entrada y salida, evitando que las pérdidas se amplíen indefinidamente, y cierra automáticamente la posición cuando la tendencia se revierte.

- Rica retroalimentación visual: Mediante marcadores de forma y etiquetas de texto en el gráfico, los operadores pueden ver claramente cada señal de trading, lo que facilita el análisis retrospectivo y el monitoreo en tiempo real.

- Alta adaptabilidad: Aunque la estrategia funciona bien en un marco temporal de 15 minutos, su lógica central también es aplicable a otros períodos, mostrando una buena capacidad de adaptación a diferentes marcos temporales.

- Trading contrario a la intuición: Las estrategias en corto suelen ser rentables en momentos de pánico generalizado del mercado, ayudando a los operadores a mantener la calma y obtener ganancias durante las caídas.

Riesgos de la estrategia

- Riesgo de mercado lateral: En mercados laterales o de rango, los cruces frecuentes de medias pueden generar múltiples señales falsas, provocando pérdidas consecutivas. Una mejora sería añadir indicadores de confirmación, como un indicador de fuerza de tendencia o un filtro de volatilidad.

- Problema de rezago: Las medias móviles tienen un rezago inherente, lo que puede hacer que las entradas y salidas no sean óptimas, perdiendo los mejores puntos de entrada. Se podrían considerar indicadores más sensibles como la EMA o ajustar los períodos de las medias para mitigar este problema.

- Limitación de dirección única: La estrategia solo opera en corto y no en largo, lo que hace que en mercados alcistas prolongados se pierdan muchas oportunidades de subida. Una solución sería desarrollar una estrategia complementaria en largo o expandir la estrategia actual a un sistema bidireccional.

- Gestión de capital insuficiente: La estrategia utiliza el 100% del capital en cada operación, sin considerar la gestión del tamaño de la posición, lo que puede provocar una rápida reducción del capital en caso de pérdidas consecutivas. Se recomienda agregar un módulo de gestión de riesgos que ajuste dinámicamente el tamaño de la posición según la volatilidad del mercado.

- Falta de stop loss: La estrategia actual depende del cruce de medias como punto de salida, sin establecer un stop loss, lo que en condiciones extremas del mercado podría generar grandes drawdowns. Se debería añadir un mecanismo de stop loss basado en ATR o en un porcentaje fijo.

Direcciones de optimización de la estrategia

- Agregar filtro de tendencia: Introducir indicadores de fuerza de tendencia como el ADX (Índice de Movimiento Direccional Promedio), ejecutando operaciones solo cuando el ADX supere un umbral específico, para evitar señales falsas en mercados laterales. Esta optimización puede mejorar significativamente la tasa de acierto y la relación riesgo-beneficio.

- Optimizar los períodos de las medias: La configuración clásica de 20/50 períodos puede optimizarse mediante backtesting de diferentes combinaciones de parámetros para encontrar los parámetros óptimos para cada instrumento de trading, mejorando la adaptabilidad de la estrategia.

- Introducir análisis de múltiples marcos temporales: Añadir un juicio de tendencia en un marco temporal superior, ejecutando señales de venta en corto en el gráfico de 15 minutos solo cuando la tendencia diaria o de 4 horas sea bajista, evitando operar en contra de la tendencia principal.

- Agregar gestión del tamaño de la posición: Ajustar dinámicamente el tamaño de la posición basándose en el ATR (Rango Verdadero Promedio), reduciendo la posición en mercados de alta volatilidad y aumentándola moderadamente en mercados de baja volatilidad, optimizando la suavidad de la curva de capital.

- Incorporar mecanismos de take profit y stop loss: Establecer stop loss basados en el ATR o niveles de soporte clave, y take profit basados en la relación riesgo-beneficio o mínimos anteriores, mejorando la protección del capital.

- Añadir filtro de horario de trading: Analizar el rendimiento en diferentes sesiones de negociación, evitando períodos ineficientes o de alto riesgo, como las transiciones entre las sesiones asiática, europea y estadounidense, donde la volatilidad puede aumentar.

- Considerar costos de transacción: Incluir en la evaluación de la estrategia los costos de comisiones y deslizamiento para evaluar con mayor precisión el rendimiento real de las operaciones.

Conclusión

El sistema de trading inteligente en corto SMA20/50 es una estrategia cuantitativa simple y eficiente que ejecuta operaciones en corto capturando señales de cruce de medias móviles simples. Esta estrategia se destaca en tendencias bajistas, con una lógica de operación clara y fácil de entender e implementar. Aunque presenta riesgos inherentes como señales falsas en mercados laterales y el rezago de las medias, su rendimiento puede mejorarse significativamente mediante la adición de filtros de tendencia, la optimización de parámetros, la mejora de la gestión de capital y mecanismos de stop loss. Para los operadores que buscan oportunidades en mercados bajistas, esta estrategia ofrece un marco confiable, especialmente adecuado para operar en un marco temporal de 15 minutos. Con una optimización y ajuste continuos, esta estrategia tiene el potencial de convertirse en una herramienta importante dentro de un portafolio de trading para enfrentar entornos bajistas.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("SMA20/50 Short-Only Strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input sources and calculations- 1