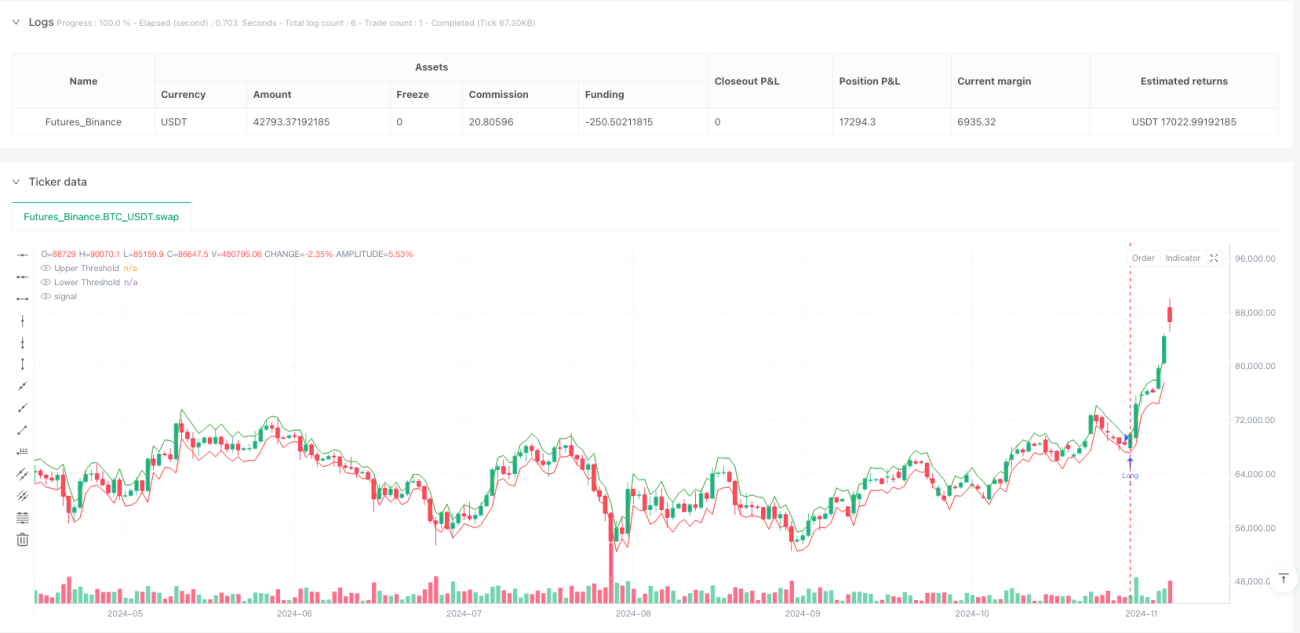

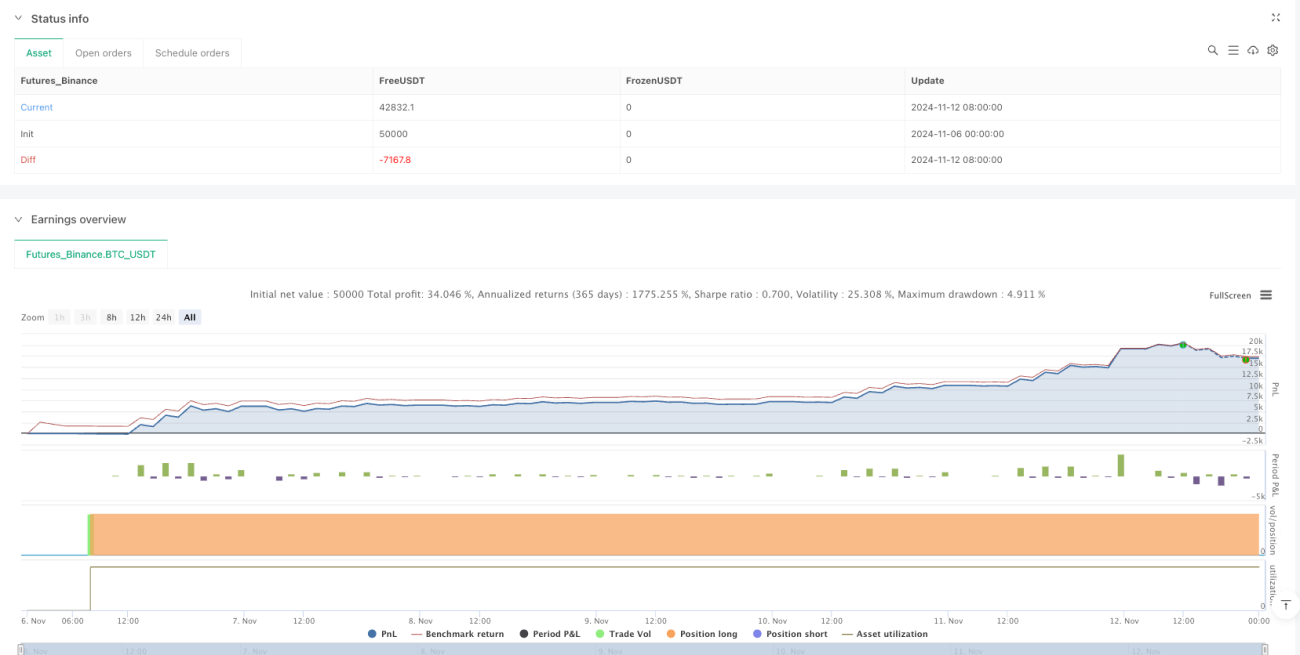

Resumen

El sistema de negociación cuantitativa basado en la teoría de Black-Scholes para operaciones de ruptura con optimización de trailing stop es un modelo innovador que combina la teoría de valoración de opciones con el análisis técnico. La idea central de esta estrategia es utilizar la estimación de la volatilidad del precio de un activo proporcionada por el modelo de Black-Scholes para construir umbrales dinámicos superior e inferior. Cuando el precio supera estos umbrales, se generan señales de trading. Al mismo tiempo, la estrategia integra un mecanismo flexible de trailing stop, que controla la pérdida máxima por operación y permite asegurar ganancias durante el desarrollo de una tendencia. Este diseño es especialmente adecuado para capturar oportunidades comerciales generadas por movimientos anómalos de precios a corto plazo, y destaca especialmente en entornos de alta volatilidad.

Principio de la estrategia

El fundamento teórico de esta estrategia proviene del método de medición de la volatilidad del mercado en el modelo de valoración de opciones de Black-Scholes. El proceso de implementación concreto es el siguiente:

-

Primero, la estrategia calcula el rendimiento logarítmico del precio histórico (

logReturn = math.log(close / close[1])), luego utiliza la función de desviación estándar (ta.stdev) para calcular la volatilidad y la anualiza (multiplicando porsqrt(periodsPerYear)). En la anualización se deben considerar el número de días de negociación (252 días) y los minutos de negociación diarios (390 minutos), divididos por el período de tiempo del gráfico configurado por el usuario. -

A continuación, la estrategia calcula el movimiento esperado del precio (

expectedMove), que se basa en el producto del precio de cierre anterior, la volatilidad actual y el factor temporal (sqrt(1/periodsPerYear)). Este paso cuantifica, en esencia, "el rango esperado de movimiento del precio en la siguiente unidad de tiempo bajo las condiciones de volatilidad actuales". -

Luego, la estrategia construye umbrales de negociación dinámicos: el umbral superior (

upperThreshold) es el precio de cierre anterior más el movimiento esperado; el umbral inferior (lowerThreshold) es el precio de cierre anterior menos el movimiento esperado. -

Cuando el precio supera el umbral superior, se activa una señal de compra (largo); cuando supera el umbral inferior, se activa una señal de venta (corto).

-

En cuanto a la gestión de riesgos, la estrategia emplea un mecanismo de protección de dos niveles:

- Stop loss inicial: se establece un nivel fijo de stop loss basado en un porcentaje definido por el usuario (

stopLossPerc). - Trailing stop: cuando el precio se mueve en dirección favorable, el nivel de stop loss se ajusta dinámicamente según el porcentaje de trailing configurado (

trailingStopPerc), asegurando las ganancias obtenidas.

- Stop loss inicial: se establece un nivel fijo de stop loss basado en un porcentaje definido por el usuario (

Este diseño permite que la estrategia capture las oportunidades de ruptura de precios mientras controla eficazmente el riesgo y mejora la eficiencia en el uso del capital.

Ventajas de la estrategia

Tras un análisis detallado del código, esta estrategia presenta las siguientes ventajas significativas:

-

Fundamento teórico sólido: La estrategia se basa en una teoría financiera madura, utilizando el modelo de Black-Scholes para cuantificar científicamente la volatilidad, lo que le confiere un fuerte respaldo teórico.

-

Adaptabilidad a las condiciones del mercado: Al calcular dinámicamente la volatilidad y el movimiento esperado del precio, la estrategia se adapta automáticamente a diferentes entornos de mercado. En períodos de baja volatilidad, los umbrales de entrada son más bajos; en períodos de alta volatilidad, los umbrales de entrada aumentan en consecuencia, evitando las limitaciones de parámetros fijos.

-

Gestión de riesgos completa: El doble mecanismo de stop loss (inicial y trailing) controla eficazmente el riesgo por operación y, al mismo tiempo, maximiza el aseguramiento de ganancias en tendencias.

-

Alta eficiencia computacional: El algoritmo de la estrategia es simple y eficiente, con alta capacidad en tiempo real. Se recalcula en cada movimiento de precio y en cada ejecución de orden (

calc_on_order_fills=true,calc_on_every_tick=true), lo que la hace adecuada para el trading intradiario de corto plazo. -

Visualización para la toma de decisiones: La estrategia representa los umbrales dinámicos en forma de gráficos, lo que permite a los traders comprender intuitivamente el estado actual del mercado y las oportunidades potenciales.

-

Parámetros ajustables de forma flexible: El usuario puede modificar fácilmente parámetros clave como el período de retrospectiva de la volatilidad y los porcentajes de stop loss según su tolerancia al riesgo y las características del mercado, mejorando la adaptabilidad de la estrategia.

Riesgos de la estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos potenciales:

-

Riesgo de falsas rupturas: El mercado puede superar brevemente los umbrales y luego retroceder rápidamente, generando señales falsas. Una solución podría ser añadir un mecanismo de confirmación, como exigir que el precio permanezca fuera del umbral durante un tiempo determinado, o combinar con otros indicadores para filtrar las señales.

-

Desviación en la estimación de la volatilidad: En puntos de inflexión del mercado o antes/después de eventos importantes, la volatilidad histórica puede no predecir con precisión la volatilidad futura, lo que lleva a umbrales inadecuados. Se podría considerar la introducción de la volatilidad implícita o métodos de estimación de volatilidad adaptativa para mejorar.

-

Deslizamiento y riesgo de ejecución: En entornos de trading de alta frecuencia, el precio de ejecución de la orden puede diferir del precio de la señal. Se recomienda establecer un modelo de deslizamiento razonable durante el backtesting y utilizar órdenes limitadas en lugar de órdenes de mercado en tiempo real.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible al período de retrospectiva de la volatilidad (

volLookback) y a los parámetros de stop loss. Se deben encontrar rangos de parámetros robustos mediante backtesting histórico, evitando el sobreoptimismo que lleva al sobreajuste. -

Riesgo de las posiciones cortas: La pérdida potencial en una operación corta es teóricamente ilimitada y puede exceder el capital inicial. Se recomienda establecer límites de posición máxima o ajustar el tamaño de la posición en función de la tolerancia al riesgo de la cuenta.

-

Riesgo de reversión de tendencia: El trailing stop puede activarse con frecuencia en mercados laterales, aumentando los costos de negociación. Se podría considerar agregar indicadores de confirmación de tendencia para activar el trailing stop solo cuando la tendencia sea clara.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, la estrategia se puede optimizar en las siguientes direcciones:

-

Mejora en el cálculo dinámico de la volatilidad: Actualmente, la estrategia utiliza un período fijo de retrospectiva para calcular la volatilidad histórica. Se podría considerar el uso de modelos GARCH o volatilidad con ponderación exponencial para capturar mejor las características dinámicas de la volatilidad. La razón es que la volatilidad en los mercados financieros suele presentar "agrupamiento de volatilidad", donde los movimientos recientes de precios son más relevantes para la predicción futura.

-

Introducción de un factor de decaimiento temporal: Se podría agregar un factor de decaimiento temporal en el cálculo del movimiento esperado para que los datos recientes tengan mayor influencia en la predicción, aumentando la sensibilidad de la estrategia a los puntos de inflexión del mercado.

-

Integración de análisis en múltiples marcos temporales: Combinar el análisis de volatilidad de plazos más largos para evitar operar en contra de la tendencia principal. Por ejemplo, solo abrir posiciones en la dirección de la tendencia diaria, mejorando la tasa de aciertos.

-

Mecanismo de confirmación por volumen: Incorporar el análisis de volumen en la confirmación de las señales de ruptura. Solo se confirma la validez de la ruptura si el volumen aumenta significativamente, reduciendo las pérdidas por falsas rupturas.

-

Mecanismo de stop loss adaptativo: Relacionar el porcentaje de trailing stop con la volatilidad del mercado de forma dinámica: en entornos de alta volatilidad, establecer un trailing stop más amplio para evitar que el ruido normal del mercado active el stop.

-

Optimización de la gestión del capital: Introducir un módulo de gestión de posición dinámica que ajuste automáticamente el tamaño de la posición según el patrimonio neto de la cuenta, la volatilidad del mercado y la fuerza de la señal de trading, equilibrando riesgo y rentabilidad.

-

Mejora con aprendizaje automático: Considerar el uso de algoritmos de aprendizaje automático para optimizar la selección de parámetros o mejorar la evaluación de la calidad de las señales, haciendo que la estrategia se adapte de forma más inteligente a diferentes entornos de mercado.

Conclusión

El sistema de negociación cuantitativa basado en la teoría de Black-Scholes para operaciones de ruptura con optimización de trailing stop es una solución de trading cuantitativo que combina ingeniosamente la teoría financiera con técnicas de trading prácticas. Al cuantificar científicamente la volatilidad del mercado, construir umbrales de negociación dinámicos y combinarlos con un mecanismo flexible de gestión de riesgos, esta estrategia captura eficazmente las oportunidades comerciales generadas por movimientos anómalos de precios a corto plazo.

Las principales ventajas de la estrategia residen en su sólido fundamento teórico, su fuerte adaptabilidad y su completa gestión de riesgos, lo que la hace especialmente adecuada para su aplicación en entornos de mercado con alta volatilidad. Sin embargo, los usuarios deben estar atentos a los riesgos potenciales como las falsas rupturas y la sensibilidad a los parámetros, y pueden optimizarla mediante mejoras en el cálculo de la volatilidad, el análisis en múltiples marcos temporales, la confirmación por volumen, entre otras direcciones.

En general, se trata de una estrategia de trading cuantitativo ingeniosamente diseñada y lógicamente clara, que refleja una profunda comprensión del mecanismo de funcionamiento del mercado financiero y posee una gran utilidad práctica y escalabilidad. Para los traders cuantitativos familiarizados con la teoría de opciones y que buscan un estilo de trading sólido, constituye un marco estratégico que merece un estudio y aplicación en profundidad.

/*backtest

start: 2024-11-06 00:00:00

end: 2024-11-13 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("black-scholes breakout with trailing stop", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1