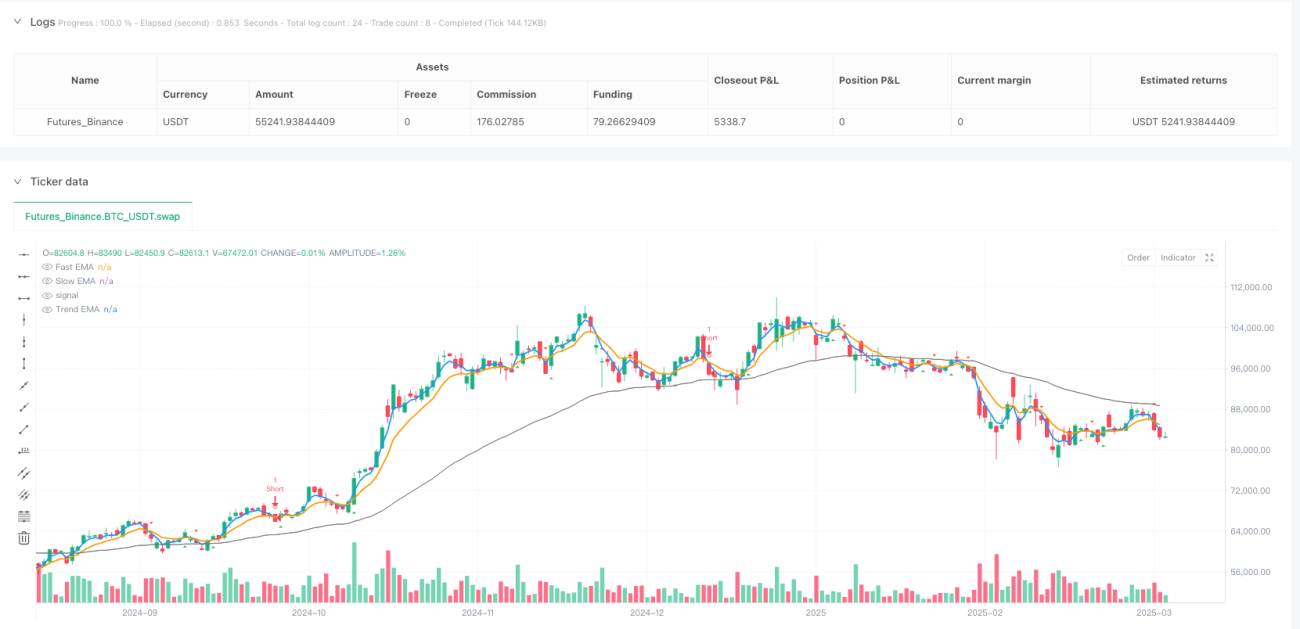

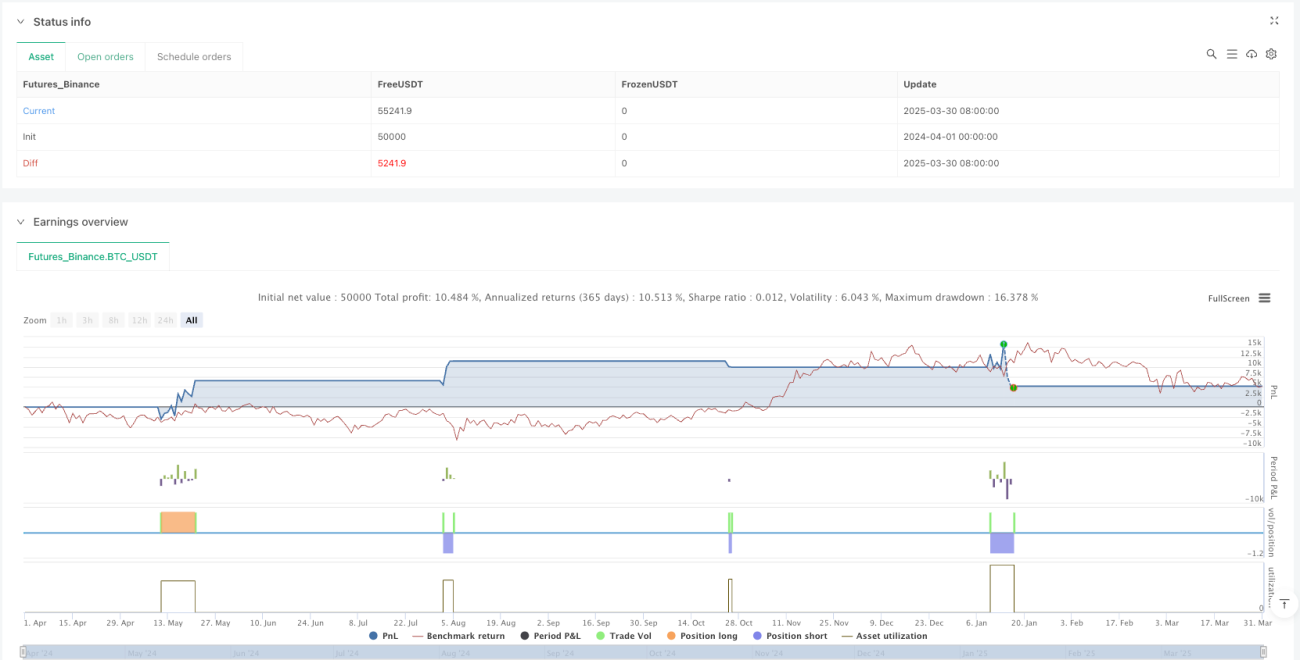

Resumen

La estrategia de trading adaptativa de doble modo es un sistema de trading cuantitativo altamente flexible que puede cambiar inteligentemente entre dos modos: seguimiento de tendencia y operación contra tendencia. Esta estrategia utiliza la señal de cruce de EMA como indicador central de entrada, al mismo tiempo que emplea el indicador RSI para evaluar el estado del mercado y el indicador de volatilidad ATR para una gestión precisa del riesgo. La estrategia utiliza un apalancamiento fijo de 5x y cuenta con un mecanismo de cálculo automático del tamaño de la posición basado en un porcentaje del riesgo de la cuenta, asegurando que el riesgo de cada operación esté estrictamente controlado.

Analizando el código, se observa que la estrategia genera señales de trading mediante el cruce de la EMA rápida (3) con la EMA lenta (8), mientras utiliza la EMA de tendencia (55) para confirmar la dirección general del mercado. La innovación de la estrategia radica en su mecanismo adaptativo: cuando el RSI muestra que el mercado está en una tendencia clara, la estrategia ejecuta la lógica de seguimiento de tendencia; cuando el mercado es volátil pero carece de una dirección definida, la estrategia cambia automáticamente al modo de operación contra tendencia, capturando oportunidades de rebote en condiciones de sobrecompra/sobreventa.

Principio de la Estrategia

El principio central de la estrategia es evaluar el estado del mercado y generar señales de trading mediante una combinación de múltiples indicadores. La lógica de implementación específica es la siguiente:

-

Cálculo de indicadores:

- EMA rápida (3): captura los movimientos de precios a corto plazo.

- EMA lenta (8): filtra el ruido del mercado a corto plazo.

- EMA de tendencia (55): determina la dirección general del mercado.

- ATR (14): mide la volatilidad del mercado para establecer stop loss y take profit.

- RSI (14): evalúa si el mercado se encuentra en un estado de tendencia.

-

Detección adaptativa de tendencia:

- Se calcula la fuerza de la tendencia mediante la distancia entre el RSI y 50:

trendStrength = math.abs(rsiValue - 50) / 50. - Cuando la fuerza de la tendencia es mayor a 0.3, se determina que el mercado está en un estado de tendencia.

- La dirección de la tendencia se determina comparando la SMA de 5 períodos con la SMA de 20 períodos.

- Se calcula la fuerza de la tendencia mediante la distancia entre el RSI y 50:

-

Lógica de trading inteligente:

- Modo de mercado en tendencia (RSI alejado de 50, fuerza de tendencia > 0.3):

- Largo: EMA rápida cruza por encima de la EMA lenta + precio por encima de la EMA de tendencia + media móvil corta por encima de la media móvil larga.

- Corto: EMA rápida cruza por debajo de la EMA lenta + precio por debajo de la EMA de tendencia + media móvil corta por debajo de la media móvil larga.

- Modo de mercado lateral/rango (RSI cerca de 50, fuerza de tendencia < 0.3):

- Largo: EMA rápida cruza por encima de la EMA lenta + precio por debajo de la EMA de tendencia (rebote de sobreventa).

- Corto: EMA rápida cruza por debajo de la EMA lenta + precio por encima de la EMA de tendencia (retroceso de sobrecompra).

- Modo de mercado en tendencia (RSI alejado de 50, fuerza de tendencia > 0.3):

-

Mecanismo de gestión de riesgos:

- Stop loss: 1.2 veces el ATR.

- Take profit: 2.0 veces el ATR.

- Cálculo dinámico del tamaño de la posición basado en el porcentaje de riesgo de la cuenta (1% por defecto).

- Apalancamiento fijo de 5x.

-

Control de ejecución de operaciones:

- Se establece un intervalo mínimo entre operaciones (72 minutos por defecto) para evitar el exceso de trading.

- Se generan nuevas señales solo cuando no hay posiciones abiertas.

En el nivel de ejecución, la estrategia selecciona el modo de trading adecuado según las condiciones actuales del mercado, calcula el tamaño exacto de la posición y establece niveles dinámicos de stop loss y take profit basados en el ATR, logrando así una gestión adaptativa del riesgo.

Ventajas de la Estrategia

Al analizar el código, se observan varias ventajas significativas:

-

Capacidad de adaptación al mercado: La mayor ventaja es la capacidad de cambiar automáticamente entre modos de trading según el estado del mercado, manteniendo la efectividad de la estrategia en diferentes entornos. Esta adaptabilidad permite que la estrategia genere ganancias tanto en mercados con tendencia como en mercados laterales.

-

Gestión precisa del riesgo: El uso de stop loss y take profit dinámicos basados en el ATR garantiza que los niveles de stop consideren la volatilidad actual del mercado, en lugar de utilizar puntos fijos o porcentajes. Esto significa stops más amplios en momentos de alta volatilidad y stops más ajustados en momentos de baja volatilidad.

-

Gestión inteligente del tamaño de la posición: El cálculo del tamaño de la posición basado en el porcentaje de riesgo y el ATR asegura que el riesgo de cada operación sea relativamente constante, evitando asumir un riesgo excesivo debido a cambios en la volatilidad del mercado.

-

Filtrado de señales falsas: Mediante la confirmación de múltiples condiciones (cruce de EMA, dirección de la tendencia, evaluación del estado del mercado), se reducen eficazmente las señales falsas y los quiebres engañosos.

-

Prevención del exceso de trading: El control del intervalo entre operaciones evita transacciones frecuentes en un período corto, reduciendo el consumo por comisiones y las decisiones emocionales.

-

Visualización de señales de trading: La estrategia proporciona marcadores gráficos enriquecidos, incluyendo líneas de EMA, señales de cruce, puntos de entrada, stop loss y take profit, permitiendo a los traders comprender intuitivamente la lógica y el proceso de ejecución.

-

Parámetros flexibles y ajustables: Todos los parámetros clave se pueden ajustar a través de la interfaz de entrada, lo que permite optimizar la estrategia según diferentes mercados y preferencias de riesgo personales.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, presenta algunos riesgos y limitaciones potenciales:

-

Sensibilidad de la EMA rápida: El uso de una EMA de 3 períodos puede ser demasiado sensible al ruido del mercado, generando señales falsas en mercados laterales. Solución: se puede considerar aumentar el período de la EMA o agregar filtros adicionales durante períodos de alta volatilidad.

-

Riesgo del apalancamiento fijo: El apalancamiento fijo de 5x puede provocar grandes retrocesos en condiciones extremas del mercado. Solución: ajustar dinámicamente el apalancamiento según la volatilidad del mercado, reduciéndolo en períodos de alta volatilidad.

-

Dependencia del juicio de tendencia: La estrategia depende en gran medida de la precisión del RSI y las medias móviles para determinar la tendencia, lo que puede ser inexacto al inicio de un cambio de tendencia. Solución: incorporar otros indicadores de tendencia como ADX para mejorar la precisión.

-

Limitación de los multiplicadores fijos del ATR: Usar los mismos multiplicadores del ATR para todos los mercados y marcos temporales puede no ser óptimo. Solución: ajustar los multiplicadores según las características de cada mercado y marco temporal, o implementar multiplicadores adaptativos del ATR.

-

Riesgo de deslizamiento y liquidez: En la negociación real, pueden surgir problemas de deslizamiento y falta de liquidez, especialmente en períodos de alta volatilidad. Solución: establecer un deslizamiento máximo aceptable y evitar operar en horarios de baja liquidez.

-

Diferencia entre backtest y operación real: El rendimiento en backtest puede no reflejar completamente el rendimiento en vivo, especialmente al considerar deslizamiento, comisiones y liquidez. Solución: realizar pruebas forward o verificar con capital pequeño en vivo, aumentando gradualmente el tamaño del capital.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Adaptación dinámica de parámetros: Actualmente, la estrategia utiliza períodos fijos para EMA y ATR. Se puede introducir un mecanismo de parámetros adaptativos que ajuste automáticamente estos valores según la volatilidad del mercado. La implementación podría basarse en la volatilidad reciente o análisis cíclico para ajustar dinámicamente la longitud de la EMA y el período del ATR.

-

Mejora del juicio de tendencia: Introducir indicadores de tendencia más especializados como ADX para aumentar la precisión. Por ejemplo, agregar la condición:

adxValue = ta.adx(14) > 25como confirmación adicional de una tendencia fuerte. -

Análisis de ciclos de mercado: Incorporar algoritmos de identificación de ciclos de mercado para aplicar variantes de estrategia más específicas en diferentes fases. Por ejemplo, usar transformada de Fourier o análisis de wavelets para identificar si el mercado se encuentra en un ciclo periódico claro.

-

Optimización del mecanismo de take profit: Implementar un trailing take profit para asegurar más ganancias durante tendencias fuertes. Específicamente, se puede agregar un trailing stop basado en el ATR, permitiendo que las ganancias crezcan mientras se protegen las ya obtenidas.

-

Filtro de tiempo: Filtrar operaciones según los horarios de mayor actividad del mercado, evitando períodos de baja actividad o alta volatilidad. Por ejemplo, agregar una configuración de ventana de tiempo de trading, generando señales solo en horarios específicos.

-

Integración de indicadores de sentimiento: Introducir indicadores de volumen o sentimiento del mercado para mejorar la calidad de las señales. Por ejemplo, considerar condiciones de confirmación de volumen o incorporar indicadores de volatilidad como el ancho de las Bandas de Bollinger.

-

Optimización de la gestión de capital: Implementar gestión de capital gradual o estrategia de posiciones compuestas, aumentando el tamaño de la posición cuando la confirmación de tendencia es más fuerte. Específicamente, ajustar el porcentaje de riesgo según la fuerza de la señal o la fuerza de la tendencia.

-

Análisis de múltiples marcos temporales: Integrar la confirmación de tendencia de marcos temporales más altos para lograr consistencia en múltiples marcos. Por ejemplo, agregar confirmación de la dirección de la tendencia diaria, generando señales solo cuando la tendencia del marco diario y el marco temporal actual son consistentes.

Conclusión

La estrategia de trading adaptativa de doble modo es un sistema de trading cuantitativo bien diseñado que, al combinar el cruce de EMA, el juicio de tendencia basado en RSI y la gestión de riesgos con ATR, logra una capacidad de trading adaptativa en diferentes entornos de mercado. Su principal innovación radica en el mecanismo de cambio automático entre los modos de seguimiento de tendencia y operación contra tendencia, lo que permite a la estrategia adaptarse adecuadamente a los cambios en el estado del mercado.

El sistema de gestión de riesgos de la estrategia está cuidadosamente diseñado, controlando eficazmente el riesgo de cada operación mediante stops dinámicos basados en ATR y el cálculo del tamaño de la posición basado en un porcentaje de riesgo. Además, el control del intervalo entre operaciones reduce el exceso de trading, ayudando a disminuir los costos de transacción y mejorar la calidad de las señales.

Aunque existen algunas limitaciones, como la sensibilidad a la EMA rápida y el riesgo del apalancamiento fijo, estos problemas pueden mejorarse significativamente mediante las direcciones de optimización sugeridas, como la adaptación dinámica de parámetros, la mejora del juicio de tendencia y la optimización del mecanismo de take profit.

En general, se trata de un marco de estrategia de valor práctico, adecuado como base para un sistema de trading de mediano a largo plazo. Mediante una mayor optimización y ajustes personalizados, puede satisfacer las necesidades y preferencias de riesgo de diferentes traders.

- 1