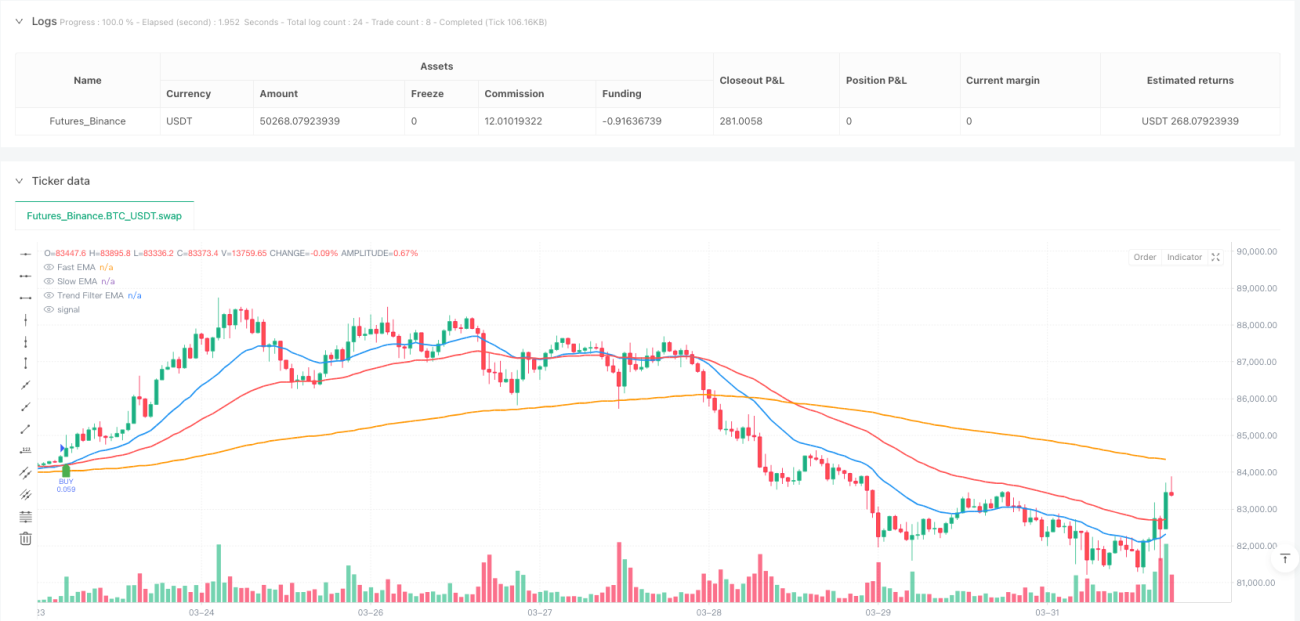

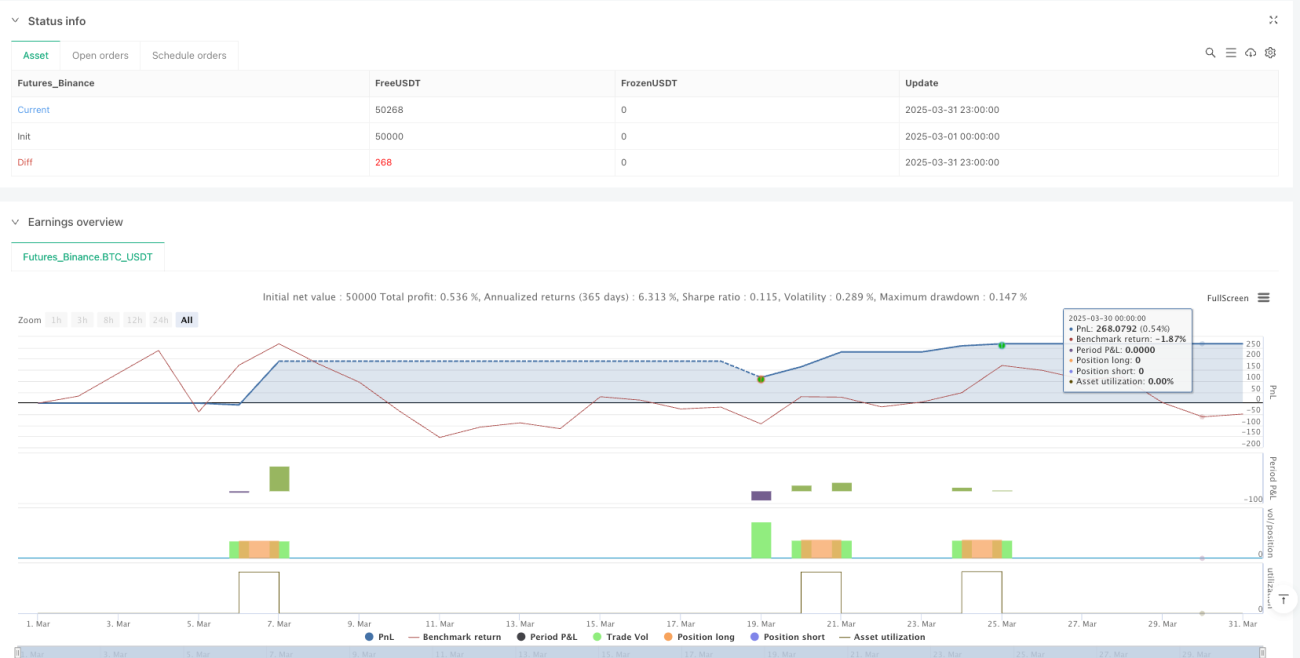

Resumen de la Estrategia

La Estrategia de Trading Optimizada de Momento de Tendencia con Múltiples Indicadores Dinámicos es un sistema de trading que combina varios indicadores del análisis técnico, diseñado para capturar tendencias del mercado y reforzar la fiabilidad de las señales mediante la confirmación de momento. La estrategia se basa principalmente en el cruce de medias móviles exponenciales (EMA) para determinar puntos de entrada, utilizando al mismo tiempo el Índice de Fuerza Relativa (RSI) y la Convergencia/Divergencia de Medias Móviles (MACD) como herramientas de confirmación de momento. Además, incorpora un stop loss dinámico basado en el Rango Verdadero Medio (ATR) y una relación riesgo-recompensa ajustable, formando un sistema de trading completo.

Principio de la Estrategia

La lógica central de la estrategia gira en torno a la confirmación en múltiples niveles mediante indicadores técnicos:

-

Identificación de tendencia: La estrategia utiliza tres medias móviles exponenciales (EMA) de diferentes períodos: EMA rápida (20 períodos), EMA lenta (50 períodos) y EMA de filtro de tendencia (200 períodos). El cruce de la EMA rápida y la EMA lenta proporciona la señal principal de entrada, mientras que la EMA de 200 períodos determina la dirección general de la tendencia del mercado.

-

Confirmación de momento: Para evitar señales falsas, la estrategia combina los indicadores RSI y MACD para una confirmación secundaria. En una tendencia alcista, solo se considera comprar cuando el RSI es mayor que 55 y la línea MACD está por encima de la línea de señal. En una tendencia bajista, se considera vender cuando el RSI es menor que 45 y la línea MACD está por debajo de la línea de señal.

-

Gestión de riesgos: La estrategia emplea un mecanismo de stop loss dinámico basado en el ATR, estableciendo el nivel de stop loss mediante el valor actual del ATR multiplicado por un multiplicador definido por el usuario (por defecto 1.5). Esto asegura que la posición del stop loss se adapte a la volatilidad actual del mercado.

-

Relación riesgo-recompensa: El sistema permite al usuario establecer una relación riesgo-recompensa ideal (por defecto 1:2), calculando automáticamente el objetivo de ganancias basado en la distancia del stop loss.

La estrategia utiliza condiciones lógicas claras para la ejecución de las operaciones: cuando la EMA rápida cruza por encima de la EMA lenta, el RSI es mayor que 55, la línea MACD cruza por encima de la línea de señal y el precio está por encima de la EMA de 200 períodos, se activa una señal de compra. Por el contrario, la combinación opuesta de condiciones activa una señal de venta. Al mismo tiempo, cada entrada establece un stop loss basado en el ATR y el objetivo de ganancias correspondiente.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al combinar indicadores de tendencia y momento, la estrategia requiere que se cumplan múltiples condiciones técnicas simultáneamente antes de ejecutar una operación, lo que reduce significativamente las señales falsas y mejora la precisión de las operaciones.

-

Adaptabilidad a la volatilidad del mercado: Mediante el uso del ATR como base para el stop loss, la estrategia ajusta dinámicamente la distancia del stop loss según la volatilidad actual del mercado, proporcionando un espacio más amplio en momentos de alta volatilidad y ajustándolo para proteger las ganancias en momentos de baja volatilidad.

-

Control de riesgos flexible: El usuario puede ajustar el multiplicador del ATR y la relación riesgo-recompensa según su tolerancia al riesgo, logrando una gestión de riesgos personalizada adecuada para diferentes estilos de trading.

-

Filtro de tendencia: El uso de la EMA de 200 períodos como indicador de tendencia general asegura que la estrategia solo abra posiciones en la dirección clara de la tendencia, evitando operaciones frecuentes en mercados laterales.

-

Visualización de resultados de trading: La estrategia incluye una función de visualización de resultados de backtesting, que permite ver en tiempo real el número de operaciones, ganancias y pérdidas, así como la rentabilidad general, facilitando la evaluación y optimización de la estrategia.

Riesgos de la Estrategia

-

Riesgo de rezago: Todas las estrategias basadas en medias móviles presentan cierto rezago, lo que puede resultar en puntos de entrada no ideales, especialmente en mercados que giran rápidamente. La solución es considerar ajustar los parámetros de las EMA o agregar análisis de acción del precio para optimizar el momento de entrada.

-

Riesgo de ruptura falsa: A pesar de los múltiples mecanismos de confirmación, aún pueden ocurrir rupturas falsas en el mercado, lo que podría activar el stop loss. Se recomienda agregar confirmación de volumen o un filtro de volatilidad para reducir este tipo de riesgo.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a los ajustes de parámetros, especialmente en la elección de los períodos de las EMA y el multiplicador del ATR. Se recomienda realizar backtests exhaustivos en diferentes condiciones de mercado para encontrar la combinación de parámetros más estable.

-

Riesgo de reversión de tendencia: En casos de fuertes reversiones de tendencia, la estrategia puede no adaptarse rápidamente, lo que provocaría grandes retrocesos. Se puede considerar agregar un indicador de fuerza de tendencia o detección de cambios bruscos de volatilidad para identificar señales de reversión potenciales de manera temprana.

-

Riesgo de exceso de trading: En mercados laterales, los cruces de EMA pueden ocurrir con frecuencia, y aunque haya filtros de RSI y MACD, aún podría conducir a un exceso de trading. Se recomienda agregar un límite de frecuencia de operaciones o una función de identificación de mercados laterales para evitar esta situación.

Direcciones de Optimización de la Estrategia

-

Agregar confirmación de volumen: La estrategia actual se basa únicamente en indicadores derivados del precio, careciendo de la dimensión de volumen. Se recomienda agregar indicadores de volumen como OBV (On-Balance Volume) o una media móvil ponderada por volumen (VWMA) para reforzar la fiabilidad de las señales, ya que las tendencias saludables suelen ir acompañadas de un volumen correspondiente.

-

Optimizar el mecanismo de identificación de tendencias: Se puede considerar agregar medias móviles adaptativas o introducir un indicador de fuerza de tendencia como el ADX (Índice de Movimiento Direccional Promedio) para identificar con mayor precisión la fuerza y dirección de la tendencia, evitando operaciones frecuentes en tendencias débiles o mercados laterales.

-

Introducir clasificación del estado del mercado: Desarrollar un algoritmo de identificación del estado del mercado que clasifique el mercado en diferentes estados como tendencia, rango lateral y alta volatilidad, utilizando configuraciones de parámetros o estrategias de trading diferenciadas para cada estado, mejorando así la adaptabilidad de la estrategia.

-

Optimización de la estrategia de take profit: La estrategia actual utiliza una relación riesgo-recompensa fija para establecer el punto de take profit. Se puede considerar introducir un trailing stop o un take profit dinámico basado en niveles de soporte/resistencia para capturar más ganancias en tendencias fuertes.

-

Optimizar el momento de entrada: Después de que se active la señal de cruce de EMA, se puede considerar agregar una confirmación de retroceso del precio o esperar una confirmación en un marco de tiempo horario, para obtener un mejor precio de entrada y reducir el riesgo de una reversión inmediata.

-

Agregar confirmación de múltiples marcos de tiempo: Implementar una función de análisis de múltiples marcos de tiempo, requiriendo que la dirección de la tendencia en un marco de tiempo mayor coincida con la dirección de la operación, aumentando así la probabilidad de éxito de la operación.

Conclusión

La Estrategia de Trading Optimizada de Momento de Tendencia con Múltiples Indicadores Dinámicos integra el seguimiento de tendencias, la confirmación de momento y la gestión dinámica del riesgo, formando un sistema de trading relativamente completo. La estrategia utiliza el cruce de EMA como señal principal de entrada, el RSI y el MACD como confirmación de momento, y emplea un stop loss basado en ATR junto con una relación riesgo-recompensa ajustable para gestionar el riesgo de cada operación.

La estrategia funciona relativamente bien en mercados con tendencias claras, pero puede enfrentar desafíos en mercados laterales o de alta volatilidad. Mediante la optimización en áreas como la incorporación de confirmación de volumen, la mejora de la identificación de tendencias, la introducción de clasificación del estado del mercado, el perfeccionamiento de la estrategia de take profit y la implementación de análisis de múltiples marcos de tiempo, se puede mejorar aún más la adaptabilidad y estabilidad de la estrategia.

En definitiva, esta estrategia que combina múltiples indicadores técnicos y técnicas de gestión de riesgos proporciona a los traders un marco confiable, permitiendo no solo capturar las tendencias del mercado, sino también controlar eficazmente el riesgo de cada operación, siendo adecuada para el trading de seguimiento de tendencias a medio y largo plazo.

/*backtest

start: 2025-03-01 00:00:00

end: 2025-03-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Win Trend & Momentum Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUT PARAMETERS ===- 1