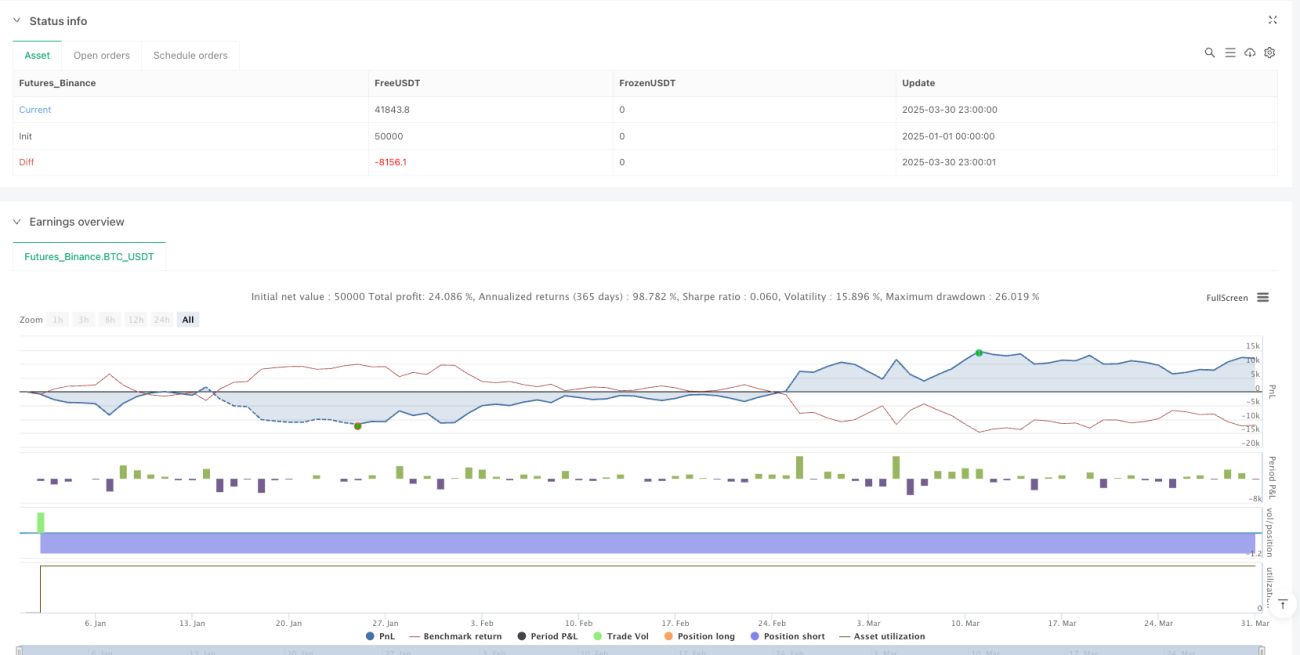

Resumen

La estrategia de trading de ruptura y reversión con múltiples indicadores es un método de trading cuantitativo que combina indicadores de análisis técnico con la acción del precio, diseñado para capturar dos tipos principales de oportunidades de trading en el mercado: reversiones de precios y rupturas de tendencia. Esta estrategia integra de manera inteligente varios indicadores técnicos como medias móviles, el índice de fuerza relativa (RSI), el rango verdadero promedio (ATR) y el precio promedio ponderado por volumen (VWAP), al mismo tiempo que incorpora el mecanismo de ruptura del rango de apertura (ORB) para mejorar la fiabilidad de las señales de entrada. La estrategia emplea un diseño de dos objetivos de toma de ganancias y cuenta con un mecanismo de gestión de riesgos que ajusta automáticamente el stop loss al punto de equilibrio, especialmente adecuada para su aplicación en marcos de tiempo cortos (como gráficos de 2 minutos), aunque también se puede adaptar a marcos de tiempo más altos mediante el ajuste de parámetros.

Principios de la estrategia

El principio central de esta estrategia es identificar tres tipos de oportunidades de trading potencialmente favorables mediante el filtrado y la confirmación de múltiples indicadores:

-

Señales de trading de reversión:

- Reversión alcista: Se activa cuando el precio cruza por encima de la media móvil simple de 50 períodos (SMA50), el RSI está por debajo del umbral de sobreventa (por defecto 30), el precio está por debajo del VWAP y la tendencia general es alcista (precio por encima de SMA200).

- Reversión bajista: Se activa cuando el precio cruza por debajo de SMA50, el RSI está por encima del umbral de sobrecompra (por defecto 70), el precio está por encima del VWAP y la tendencia general es bajista (precio por debajo de SMA200).

-

Señales de ruptura de tendencia:

- Ruptura alcista: Se activa cuando la media móvil exponencial de 9 períodos (EMA9) cruza por encima de la media móvil exponencial de 20 períodos (EMA20), el precio está por encima del VWAP y la tendencia general es alcista.

- Ruptura bajista: Se activa cuando EMA9 cruza por debajo de EMA20, el precio está por debajo del VWAP y la tendencia general es bajista.

-

Señales de ruptura del rango de apertura (ORB):

- ORB alcista: Se activa cuando el precio supera el máximo formado por un número específico de velas antes de la apertura (por defecto 15 velas), y el volumen supera un múltiplo predefinido (por defecto 1.5 veces) del volumen promedio del rango de apertura.

- ORB bajista: Se activa cuando el precio rompe por debajo del mínimo formado antes de la apertura y el volumen cumple la condición de umbral.

La estrategia utiliza el indicador ATR para calcular las posiciones de stop loss dinámicas, estableciéndolas mediante el análisis del mínimo/máximo de un período retrospectivo específico (por defecto 7) y sumando o restando un múltiplo del valor ATR (por defecto 0.5). Tras la entrada, la estrategia establece dos objetivos de toma de ganancias:

- Primer objetivo (TP1): 0.5 veces el riesgo (por defecto), cerrando el 25% de la posición.

- Segundo objetivo (TP2): 1.1 veces el riesgo (por defecto), cerrando el 75% restante de la posición.

Una vez alcanzado el primer objetivo de toma de ganancias, la estrategia ajusta automáticamente el stop loss al precio de entrada (punto de equilibrio), protegiendo eficazmente las ganancias ya obtenidas.

Ventajas de la estrategia

-

Señales de entrada diversificadas: Al integrar tres tipos diferentes de señales de entrada (reversión, ruptura y ruptura del rango de apertura), la estrategia puede adaptarse a múltiples entornos de mercado, aumentando efectivamente las oportunidades de trading mientras mantiene una alta calidad de las señales.

-

Gestión de riesgos completa: La estrategia emplea un mecanismo de toma de ganancias escalonada, que permite obtener beneficios parciales mientras se retienen ganancias potencialmente mayores. Al alcanzar el primer objetivo de toma de ganancias, el stop loss se ajusta automáticamente al punto de equilibrio, logrando "dejar correr las ganancias" mientras se protege el capital.

-

Cálculo dinámico del stop loss: El uso del indicador ATR para calcular las posiciones de stop loss permite que el nivel de stop loss se ajuste dinámicamente según la volatilidad del mercado, reflejando con mayor precisión las condiciones actuales del mercado y evitando stops demasiado ajustados o demasiado amplios.

-

Confirmación de volumen: Especialmente en las señales ORB, se introduce un mecanismo de confirmación de volumen que requiere que el volumen en el momento de la ruptura supere un múltiplo específico del volumen promedio del rango de apertura, filtrando eficazmente las rupturas de baja calidad.

-

Filtro de tendencia: Se utiliza la media móvil simple de 200 períodos (SMA200) para determinar la dirección de la tendencia a largo plazo, asegurando que la dirección de las operaciones esté alineada con la tendencia principal, mejorando la tasa de éxito de las operaciones.

-

Integración de la gestión de capital: La estrategia incorpora un mecanismo de gestión de capital que limita el porcentaje de capital utilizado en cada operación (por defecto el 50% del capital), asegurando una diversificación de los fondos y reduciendo la exposición al riesgo de una sola operación.

Riesgos de la estrategia

-

Retraso de los indicadores: La estrategia depende principalmente de indicadores rezagados como las medias móviles, lo que puede provocar retrasos en el momento de entrada en mercados que cambian rápidamente, perdiendo puntos de entrada óptimos o generando pérdidas innecesarias.

Solución: Considerar agregar indicadores前瞻ivos como el reconocimiento de patrones de acción del precio, o acortar los parámetros de las medias móviles de largo plazo para aumentar la sensibilidad a los cambios del mercado.

-

Sensibilidad a los parámetros: La gran cantidad de parámetros ajustables (como la longitud de las EMA, umbrales del RSI, coeficientes del ATR, etc.) hace que la optimización de la estrategia sea compleja y puede provocar un sobreajuste a los datos históricos, lo que resultaría en un rendimiento deficiente en el futuro.

Solución: Utilizar métodos de optimización de parámetros adecuados, como la validación hacia adelante o la simulación de Monte Carlo, para evitar el sobreajuste; o usar parámetros fijos y centrarse en un diseño de reglas más robusto.

-

Conflictos entre múltiples señales: En ciertos entornos de mercado, diferentes señales de entrada pueden generar recomendaciones contradictorias, lo que lleva a un rendimiento inestable de la estrategia.

Solución: Establecer un sistema de prioridades de señales más estricto o introducir mecanismos de confirmación adicionales para asegurar que solo se ejecuten operaciones en situaciones de alta probabilidad.

-

Riesgo de salto en el stop loss: En mercados muy volátiles o con baja liquidez, el precio puede saltar por encima de la posición de stop loss, lo que resulta en pérdidas reales superiores a las esperadas.

Solución: Considerar el uso de estrategias de cobertura con opciones, o aumentar la distancia del stop loss en condiciones de alta volatilidad, e incluso reducir temporalmente el tamaño de la posición.

-

Exposición a riesgo sistémico: La estrategia ejecuta múltiples operaciones correlacionadas simultáneamente, lo que puede exponerla a un riesgo sistémico durante períodos de alta volatilidad del mercado, provocando pérdidas en varias operaciones a la vez.

Solución: Implementar un control de riesgo global, limitar el tamaño total de la posición o diversificar las operaciones entre diferentes clases de activos para reducir el riesgo de correlación.

Direcciones de optimización de la estrategia

-

Introducción de modelos de aprendizaje automático: Aplicar algoritmos de aprendizaje automático para optimizar los pesos de los indicadores o clasificar los entornos de mercado, ajustando automáticamente la importancia relativa de cada indicador en diferentes condiciones de mercado, mejorando la adaptabilidad de la estrategia.

Motivo de optimización: Las combinaciones fijas de pesos de indicadores difícilmente se adaptan a las diferentes fases del mercado, mientras que el aprendizaje automático puede aprender automáticamente los patrones óptimos de combinación de indicadores a partir de datos históricos.

-

Integración de indicadores de sentimiento del mercado: Agregar el índice de volatilidad (VIX) o indicadores de sentimiento del mercado de alta frecuencia para ayudar a la estrategia a identificar mejor el entorno del mercado y ajustar las condiciones de entrada y los parámetros de riesgo.

Motivo de optimización: El sentimiento del mercado tiene un impacto significativo en los movimientos de precios a corto plazo; la integración de este tipo de indicadores puede capturar puntos de inflexión del mercado con anticipación y optimizar los momentos de entrada y salida.

-

Ajuste dinámico de las proporciones de toma de ganancias: Ajustar automáticamente los objetivos de toma de ganancias basándose en la volatilidad histórica o en los niveles de soporte y resistencia, permitiendo que la estrategia obtenga ganancias razonables en diferentes entornos de volatilidad.

Motivo de optimización: Una relación riesgo-beneficio fija puede no ser lo suficientemente flexible en diferentes entornos de mercado; el ajuste dinámico permite establecer objetivos más lejanos en mercados de alta volatilidad y objetivos más conservadores en mercados de baja volatilidad.

-

Introducción de filtros de tiempo: Agregar mecanismos de filtrado basados en los períodos del mercado para evitar operar en momentos de baja volatilidad o desfavorables, como los primeros minutos después de la apertura del mercado o las horas de mediodía con baja liquidez.

Motivo de optimización: La actividad del mercado muestra diferencias significativas a lo largo del día; los filtros de tiempo pueden ayudar a la estrategia a centrarse en los períodos de trading más ventajosos.

-

Optimización del cálculo del tamaño de la posición: Pasar de un porcentaje fijo de capital a un cálculo del tamaño de la posición basado en la volatilidad, reduciendo automáticamente el tamaño de la posición en períodos de alta volatilidad y aumentándolo en períodos de baja volatilidad.

Motivo de optimización: El riesgo está directamente relacionado con la volatilidad del mercado; la gestión dinámica del tamaño de la posición puede mantener un nivel de riesgo más consistente, mejorando los rendimientos ajustados al riesgo a largo plazo.

Conclusión

La estrategia de trading de ruptura y reversión con múltiples indicadores es un sistema de trading cuantitativo integral que fusiona múltiples métodos de análisis técnico. Al integrar señales de reversión, ruptura de tendencia y ruptura del rango de apertura, junto con mecanismos sólidos de gestión de riesgos y capital, busca capturar oportunidades de trading en diversos entornos de mercado. Las principales ventajas de la estrategia radican en la diversificación de señales, un control de riesgo completo y una alta personalización de parámetros, lo que la hace especialmente adecuada para el trading en marcos de tiempo cortos. Al mismo tiempo, la estrategia enfrenta riesgos potenciales como el retraso de los indicadores, la sensibilidad a los parámetros y los conflictos de señales, que deben ser abordados mediante optimizaciones adicionales como la introducción de aprendizaje automático, análisis de sentimiento del mercado y ajuste dinámico de la toma de ganancias. En general, se trata de un marco de estrategia de trading bien diseñado y de pensamiento claro, que proporciona un buen punto de partida para los traders cuantitativos. Con mejoras continuas y una gestión de riesgos adecuada, tiene el potencial de convertirse en un sistema de trading robusto y confiable.

- 1