Optimizador de estrategia de cruce de medias móviles exponenciales dobles

Resumen

El Optimizador de Estrategia de Cruce de Dobles Medias Móviles Exponenciales es una estrategia cuantitativa que opera basándose en las señales de cruce de dos medias móviles exponenciales de diferentes períodos. Esta estrategia utiliza la relación de cruce entre una EMA rápida y una EMA lenta para determinar la dirección de la tendencia del mercado, y ejecuta operaciones tanto en largo como en corto cuando se cumplen condiciones específicas. El núcleo de la estrategia radica en la configuración parametrizada de las EMA, que permite a los usuarios ajustar los parámetros de la estrategia de manera flexible según diferentes entornos de mercado, al mismo tiempo que se combina con una función de take profit para maximizar las ganancias. La estrategia también admite una función completa de selección de fechas para backtesting, lo que facilita una evaluación más precisa del rendimiento histórico.

Principio de la Estrategia

El principio central de esta estrategia se basa en la teoría clásica de cruce de medias móviles del análisis técnico, e incluye los siguientes componentes clave:

-

Señal de cruce de doble EMA: La estrategia utiliza dos medias móviles exponenciales (EMA) de diferentes períodos: una EMA rápida con un valor predeterminado de 6 y una EMA lenta con un valor predeterminado de 16. Cuando la EMA rápida cruza por debajo de la EMA lenta, se genera una señal de largo; cuando la EMA rápida cruza por encima de la EMA lenta, se genera una señal de corto.

-

Filtro de dirección: La estrategia permite a los usuarios seleccionar la dirección de las operaciones (largo, corto o ambas) mediante un parámetro de entrada, lo que aumenta su flexibilidad. El sistema controla si se ejecutan operaciones en una dirección determinada a través de las variables

longOKyshortOK. -

Confirmación de patrón de vela: La estrategia incorpora un mecanismo adicional de confirmación de precios, que requiere que, cuando se genera una señal de largo, el precio de cierre de la vela actual sea superior al de apertura (vela alcista); y cuando se genera una señal de corto, el precio de cierre sea inferior al de apertura (vela bajista). Este diseño filtra eficazmente algunas señales falsas.

-

Mecanismo de take profit: La estrategia establece porcentajes de take profit tanto para posiciones largas como cortas (por defecto 4% para ambas), cerrando automáticamente la posición cuando el precio alcanza el objetivo de ganancia predefinido, asegurando las ganancias.

-

Cierre por cruce inverso: Cuando se mantiene una posición larga y aparece una señal de corto, o se mantiene una posición corta y aparece una señal de largo, la estrategia activa el cierre de la posición, lo que ayuda a controlar la ampliación de pérdidas.

Ventajas de la Estrategia

Analizando en profundidad el código de la estrategia, se pueden resumir las siguientes ventajas:

-

Flexibilidad de parámetros: La estrategia permite a los usuarios personalizar los períodos de la EMA rápida y lenta, la dirección de las operaciones y el porcentaje de take profit, lo que la hace adaptable a diferentes entornos de mercado y preferencias de riesgo personales.

-

Mecanismo de doble confirmación: La estrategia no solo depende de las señales de cruce de EMA, sino que también combina patrones de velas (alcistas/bajistas) como confirmación adicional, mejorando la fiabilidad de las señales y reduciendo las pérdidas por falsas rupturas.

-

Operaciones completas: Admite operaciones tanto en largo como en corto, lo que permite capturar oportunidades en diferentes tendencias del mercado, sin limitarse a una sola dirección.

-

Optimización del take profit: Mediante un porcentaje de take profit predefinido, la estrategia puede cerrar automáticamente la posición cuando el precio alcanza el objetivo esperado, evitando que las ganancias existentes se pierdan debido a reversiones del mercado.

-

Cierre por señal inversa: Cuando la tendencia del mercado podría revertirse (aparece una señal de cruce inversa), la estrategia cierra la posición de manera oportuna, controlando eficazmente el riesgo.

-

Eficiencia de cálculo: La estrategia utiliza las funciones integradas

ta.ema,ta.crossoveryta.crossunderpara calcular las señales, lo que proporciona una alta eficiencia computacional y facilita la ejecución en tiempo real. -

Soporte visual: La estrategia dibuja en el gráfico las líneas de la EMA rápida y lenta, así como los niveles de take profit, lo que facilita a los usuarios una comprensión intuitiva del estado de ejecución de la estrategia.

Riesgos de la Estrategia

A pesar de que el diseño de la estrategia es razonable, existen los siguientes riesgos potenciales:

-

Rezago de las medias móviles: Las EMA son intrínsecamente indicadores rezagados, por lo que en mercados que se mueven rápidamente pueden generar señales retrasadas, llevando a momentos de entrada y salida subóptimos.

-

Riesgo en mercados laterales: En mercados de rango, las señales de cruce de EMA son frecuentes pero carecen de persistencia, lo que puede provocar operaciones excesivas y pérdidas consecutivas.

-

Falta de mecanismo de stop loss: La estrategia actual solo cuenta con take profit, sin un mecanismo de stop loss claro, lo que podría generar pérdidas significativas en condiciones extremas del mercado.

-

Limitación de confirmación de velas: Exigir la confirmación del patrón de vela puede hacer que se pierdan señales válidas, especialmente durante cambios rápidos de tendencia.

-

Riesgo del porcentaje de take profit fijo: Un porcentaje de take profit fijo predefinido puede no ser adecuado para todos los entornos de mercado; en tendencias fuertes podría cerrar la posición demasiado pronto, perdiendo ganancias mayores.

-

Falta de mecanismo de adaptación a la volatilidad: La estrategia no ajusta los parámetros dinámicamente según la volatilidad del mercado, por lo que puede tener un rendimiento deficiente en entornos de alta o baja volatilidad.

Direcciones de Optimización de la Estrategia

Para abordar los riesgos anteriores, se puede optimizar la estrategia en las siguientes direcciones:

-

Introducir parámetros adaptativos: Se pueden ajustar dinámicamente los parámetros de la EMA basándose en el ATR (Rango Verdadero Promedio) o la volatilidad histórica, para que la estrategia se adapte mejor a diferentes entornos de volatilidad del mercado. La razón es que los parámetros fijos muestran un rendimiento muy diferente en mercados con diferente volatilidad.

-

Agregar mecanismo de stop loss: Se recomienda introducir un stop loss basado en ATR o en un porcentaje fijo, que cierre automáticamente la posición cuando el precio se mueva desfavorablemente de manera grave, controlando eficazmente las pérdidas por operación.

-

Incorporar filtro de tendencia: Se puede agregar un indicador de tendencia de período más largo (por ejemplo, EMA de 50 períodos) para operar solo en la dirección de la tendencia principal, evitando operaciones frecuentes en mercados laterales.

-

Optimizar el momento de entrada: Se pueden combinar otros indicadores técnicos como RSI o MACD como confirmación auxiliar para mejorar la calidad de las señales.

-

Take profit dinámico: Se puede implementar un take profit dinámico basado en la volatilidad del mercado, o utilizar un mecanismo de take profit móvil (trailing stop), que proteja las ganancias mientras permite su crecimiento.

-

Agregar filtro de volumen: Tener en cuenta el volumen de negociación al generar señales, ejecutando operaciones solo cuando el volumen lo respalde, aumentando la fiabilidad de las señales.

-

Filtro de tiempo: Incorporar una configuración de ventana de tiempo de operación para evitar operar en períodos de baja volatilidad o poca regularidad del mercado.

-

Optimización de la gestión de capital: Introducir un mecanismo dinámico de gestión de posición que ajuste la proporción de capital por operación según la fuerza de la señal, la volatilidad del mercado y la tasa de aciertos histórica.

Conclusión

El Optimizador de Estrategia de Cruce de Dobles Medias Móviles Exponenciales es un sistema de trading cuantitativo diseñado de manera razonable, que logra operaciones tanto en largo como en corto mediante la relación de cruce entre una EMA rápida y una EMA lenta, combinada con la confirmación de patrones de velas y un mecanismo de take profit. Las ventajas de la estrategia residen en la flexibilidad de sus parámetros, el mecanismo de doble confirmación y la capacidad de operar en ambas direcciones, pero también presenta problemas como el rezago de las medias móviles, el riesgo en mercados laterales y la falta de un mecanismo de stop loss.

Mediante mejoras como la introducción de parámetros adaptativos, la incorporación de un mecanismo de stop loss, la adición de un filtro de tendencia y la optimización de la gestión de capital, se puede mejorar significativamente la estabilidad y la capacidad de generación de beneficios de la estrategia. En particular, combinar el ajuste dinámico de parámetros con mecanismos de gestión de riesgos puede permitir que la estrategia mantenga un rendimiento relativamente estable en diferentes entornos de mercado.

Para los traders, al aplicar esta estrategia en la práctica, se recomienda combinarla con un análisis macro del mercado, elegir entornos con tendencias claras, y realizar suficientes backtests históricos y optimización de parámetros para encontrar la mejor combinación de parámetros para el activo específico. Además, monitorear continuamente el rendimiento de la estrategia y ajustar los parámetros según los cambios del mercado también es clave para mantener la efectividad a largo plazo de la estrategia.

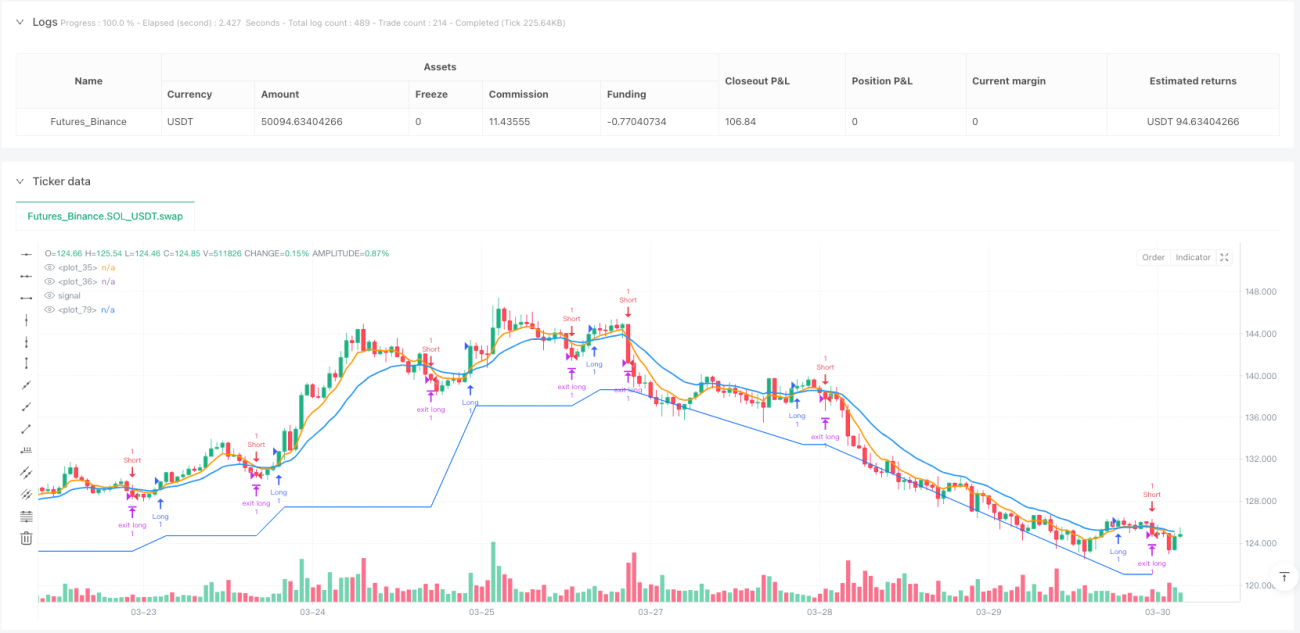

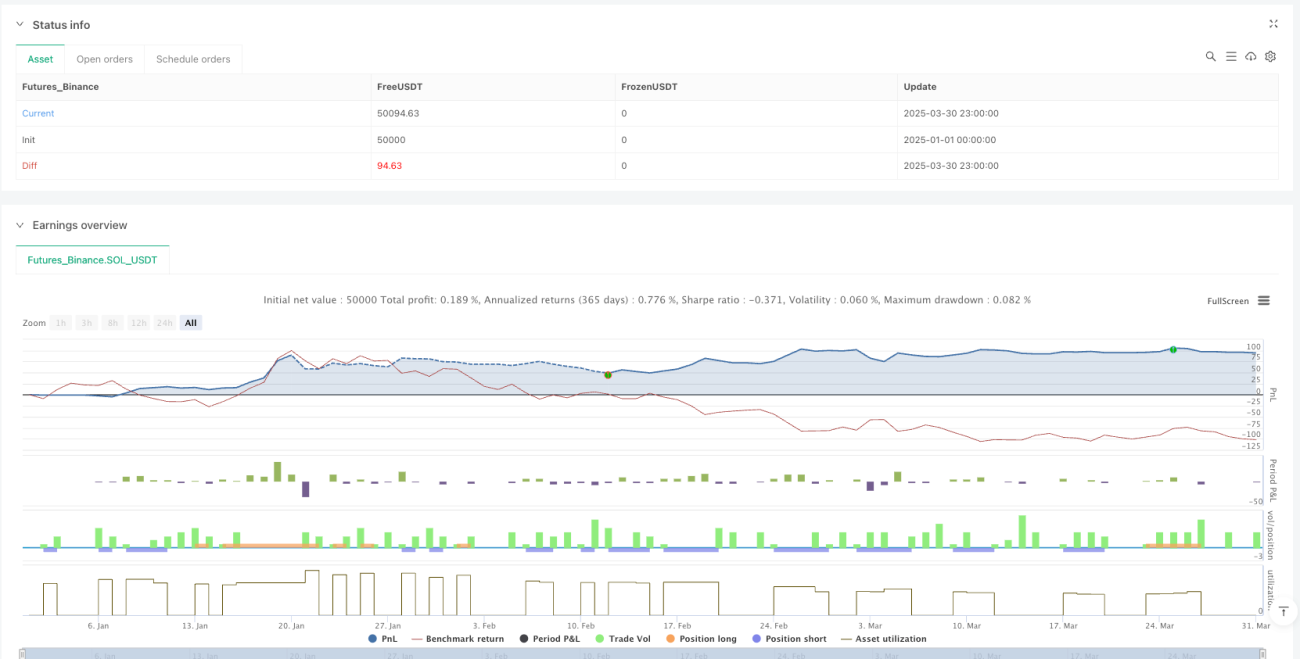

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1