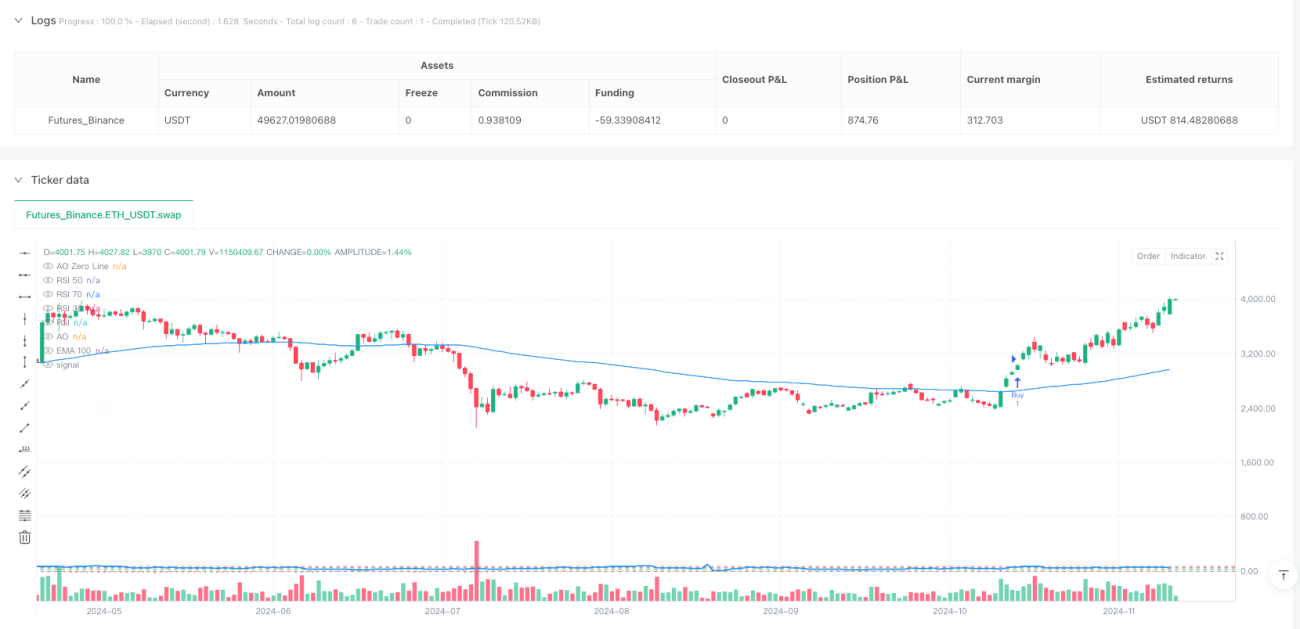

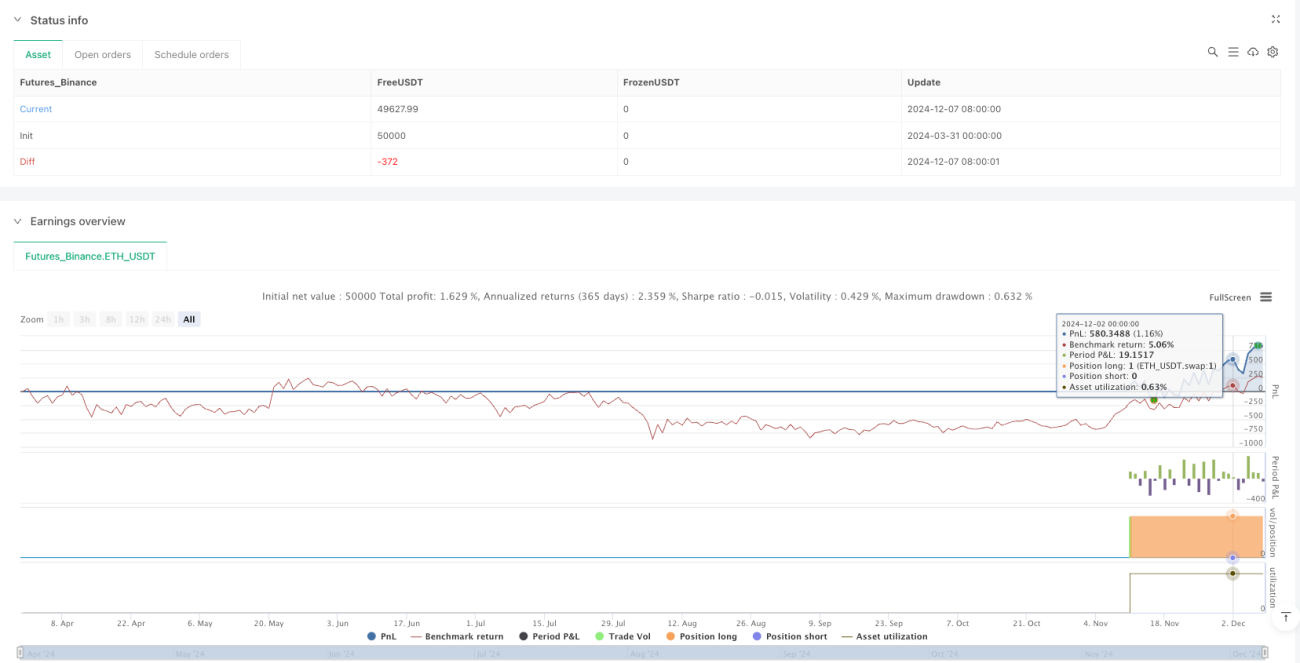

Resumen

La estrategia de take profit y stop loss dinámicos EMA-RSI-AO-PSAR en múltiples marcos temporales es un sistema de trading cuantitativo que combina múltiples indicadores técnicos y análisis de múltiples marcos temporales. Esta estrategia utiliza principalmente el Awesome Oscillator (AO) en diferentes períodos de tiempo, las medias móviles exponenciales (EMA), el Índice de Fuerza Relativa (RSI) y el indicador parabólico SAR (PSAR) para determinar la dirección de la tendencia del mercado, y establece niveles dinámicos de stop loss y take profit. La estrategia está diseñada con una relación riesgo-beneficio de 2:1, es decir, el nivel de take profit es el doble de la distancia del stop loss, lo que favorece la rentabilidad a largo plazo.

Principios de la Estrategia

El principio central de la estrategia es confirmar la dirección de la tendencia mediante una combinación de indicadores en múltiples marcos temporales, entrar en la fase inicial de la tendencia y utilizar el PSAR como punto de stop loss dinámico. En concreto:

-

Análisis de múltiples marcos temporales: La estrategia utiliza diferentes períodos de tiempo para observar distintos indicadores, incluyendo AO de 5 minutos, EMA de 60 minutos, RSI de 15 minutos y PSAR de 60 minutos. Este enfoque de múltiples marcos temporales reduce las señales falsas.

-

Condiciones de compra:

- El indicador AO cruza por encima de la línea cero en la vela anterior (

ta.crossover(ao[1], 0)) - El valor actual de AO es mayor que 0 (

ao > 0) - El precio está por encima de la EMA de 100 períodos (

close > ema100) - El valor del RSI es mayor o igual a 50 (

rsi >= 50)

- El indicador AO cruza por encima de la línea cero en la vela anterior (

-

Condiciones de venta:

- El indicador AO cruza por debajo de la línea cero en la vela anterior (

ta.crossunder(ao[1], 0)) - El valor actual de AO es menor que 0 (

ao < 0) - El precio está por debajo de la EMA de 100 períodos (

close < ema100) - El valor del RSI es menor o igual a 50 (

rsi <= 50)

- El indicador AO cruza por debajo de la línea cero en la vela anterior (

-

Gestión del riesgo:

- El nivel de stop loss se sitúa en la posición del indicador PSAR (

stopLossLevel = psar) - El nivel de take profit se establece como el precio de entrada más el doble de la distancia entre el precio de entrada y el stop loss (

takeProfitLevel = close + 2 * (close - stopLossLevel))

- El nivel de stop loss se sitúa en la posición del indicador PSAR (

Ventajas de la Estrategia

-

Sistema de múltiples confirmaciones: La estrategia utiliza múltiples indicadores y datos de diferentes marcos temporales para confirmar las señales de trading, reduciendo la tasa de falsos positivos.

-

Ventaja de seguimiento de tendencia: Mediante la combinación de EMA y RSI, se asegura de operar solo en direcciones de tendencia claras, evitando operaciones en contra de la tendencia.

-

Mecanismo dinámico de stop loss: El uso del PSAR como punto de stop loss dinámico se adapta mejor a la volatilidad del mercado que un stop loss fijo, protegiendo las ganancias mientras da suficiente espacio al precio.

-

Relación riesgo-beneficio optimizada: La relación 2:1 significa que incluso con una tasa de aciertos del 40%, la estrategia podría ser rentable a largo plazo.

-

Alta adaptabilidad: Los parámetros de la estrategia se pueden ajustar según diferentes entornos de mercado y activos, mejorando su adaptabilidad.

-

Reglas claras de entrada y salida: Las reglas son explícitas, reduciendo la subjetividad y ayudando a mantener la disciplina de trading.

Riesgos de la Estrategia

-

Riesgo de dependencia de múltiples indicadores: Cuando los indicadores dan señales inconsistentes, el rendimiento de la estrategia puede verse afectado, especialmente en mercados laterales.

-

Riesgo de retardo temporal: Debido al uso de indicadores rezagados como la EMA, la estrategia puede perder algunos puntos de inflexión rápidos del mercado, lo que provoca entradas o salidas más tardías que el momento óptimo.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados; pueden ser necesarios diferentes ajustes según las condiciones del mercado. La estrategia actual utiliza parámetros fijos como AO de 34 períodos y EMA de 100 períodos, que pueden no ser adecuados para todos los entornos.

-

Riesgo de gap en el stop loss: En eventos importantes del mercado o gaps nocturnos, el stop loss basado en PSAR puede no ejecutarse de manera efectiva, y el stop loss real podría ser mucho peor de lo esperado.

-

Riesgo de volatilidad violenta: En períodos de fuerte volatilidad, el stop loss PSAR puede activarse rápidamente, provocando una salida prematura de una operación potencialmente buena.

Direcciones de Optimización de la Estrategia

-

Parámetros adaptativos: Se puede introducir un indicador de volatilidad (como ATR) para ajustar automáticamente los períodos de EMA, los umbrales de RSI y los parámetros de PSAR según la volatilidad del mercado, haciendo la estrategia más adaptable.

-

Incluir confirmación de volumen: Agregar una condición de confirmación de volumen al generar señales, por ejemplo, exigir que el volumen aumente sincrónicamente cuando el AO cruza la línea cero, lo que mejora la calidad de la señal.

-

Optimizar el momento de entrada: Se puede añadir una confirmación basada en patrones de precios, como esperar un pequeño retroceso después de que el AO cruce la línea cero, para mejorar la calidad del precio de entrada.

-

Ajuste dinámico de la relación riesgo-beneficio: Ajustar la relación riesgo-beneficio según la volatilidad del mercado o la fuerza de la tendencia, utilizando una relación más alta (por ejemplo 3:1) en tendencias fuertes y una más conservadora (por ejemplo 1.5:1) en tendencias débiles.

-

Agregar filtros: Introducir filtros del entorno de mercado, como el indicador ADX, para operar solo cuando la tendencia es clara (por ejemplo, ADX > 25), evitando señales falsas en mercados laterales.

-

Optimizar la gestión de capital: Incorporar una gestión dinámica del tamaño de la posición, ajustando el volumen de cada operación en función de la fuerza de la señal, la volatilidad del mercado y los cambios en el patrimonio neto.

Resumen

La estrategia de take profit y stop loss dinámicos EMA-RSI-AO-PSAR en múltiples marcos temporales es un sistema de trading cuantitativo que integra múltiples indicadores técnicos y análisis de múltiples marcos temporales. Mediante la acción coordinada de AO, EMA, RSI y PSAR, esta estrategia puede identificar eficazmente las tendencias del mercado y establecer niveles razonables de stop loss y take profit dinámicos. El diseño de una relación riesgo-beneficio de 2:1 proporciona una buena base para la rentabilidad a largo plazo.

Sin embargo, la estrategia también presenta riesgos como la dependencia de múltiples indicadores, el retardo temporal y la sensibilidad a los parámetros. En el futuro, se puede optimizar aún más el rendimiento mediante la introducción de parámetros adaptativos, confirmación de volumen, ajuste dinámico de la relación riesgo-beneficio y filtros del entorno de mercado. En última instancia, la aplicación efectiva de esta estrategia requiere que el trader comprenda sus principios fundamentales, ajuste los parámetros de manera flexible según el entorno de mercado específico y mantenga siempre una estricta gestión del riesgo.

- 1