Resumen

La estrategia de ruptura de alta probabilidad BTST y el sistema de selección de acciones es una estrategia cuantitativa diseñada para el trading intradía y de un día para otro, cuyo objetivo es identificar y capturar oportunidades de ruptura de impulso de precios a corto plazo. La estrategia combina un filtro de fluctuación de precios en un momento específico, la confirmación de patrones técnicos clásicos y la identificación de ruptura de niveles de resistencia dinámicos, creando un sistema de toma de decisiones de múltiples niveles. El núcleo de la estrategia consiste en seleccionar con precisión activos que ya hayan subido un 2-3% a las 3:00 p.m., confirmar señales alcistas mediante el análisis de patrones de velas, y establecer mecanismos razonables de entrada y salida para evitar una sobreexpansión, logrando así oportunidades de trading de alta probabilidad a corto plazo.

Principio de la estrategia

El funcionamiento de esta estrategia se basa en un proceso de filtrado y confirmación por capas con múltiples condiciones:

-

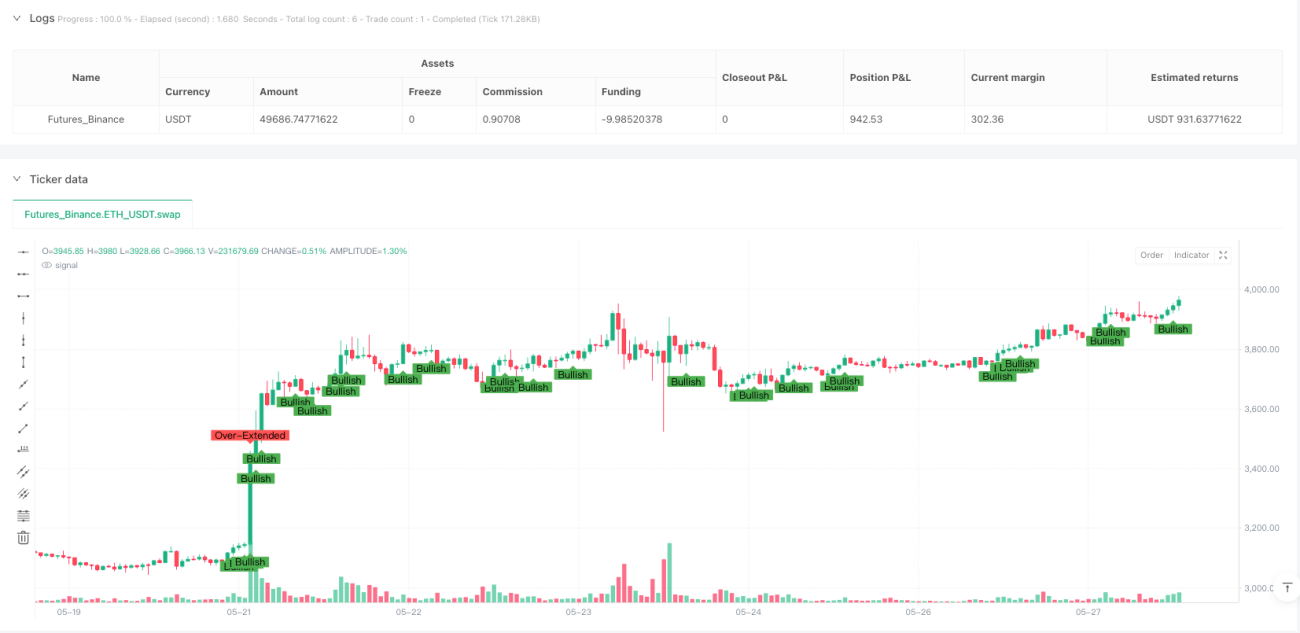

Filtro inicial (3:00 p.m.): La estrategia selecciona primero a las 3:00 p.m. exactas activos que hayan subido entre un 2% y un 3% en el día. Esta ventana de tiempo específica se elige bajo el supuesto de que el impulso del mercado puede continuar desarrollándose hacia el final de la sesión.

-

Análisis de patrones de velas diarias: La estrategia integra tres patrones alcistas clásicos:

- Patrón envolvente alcista (Bullish Engulfing): La vela del día envuelve completamente la vela del día anterior, y el precio de cierre del día es superior al de apertura.

- Estrella matutina (Morning Star): Compuesto por tres velas, muestra la transición de bajista a alcista.

- Tres soldados blancos (Three White Soldiers): Tres velas alcistas consecutivas, cada una con un cierre superior al cierre de la vela anterior.

-

Ruptura de resistencia de 30 minutos: La estrategia establece dinámicamente un nivel de resistencia (el máximo de los últimos 30 minutos) cada 30 minutos y determina si el precio rompe dicho nivel, como señal potencial de continuación alcista o de toma de ganancias.

-

Evitar sobreexpansión: La estrategia calcula la ganancia intradía y evita activos que hayan subido más del 5% o bajado más del 10%, para mitigar el riesgo de retrocesos.

-

Lista de observación del día siguiente: Combinando las condiciones anteriores, se añaden a la lista de observación del día siguiente aquellos activos que cumplan el filtro inicial, tengan confirmación de patrón alcista y no estén sobreexpandidos.

-

Estrategia de salida: Simula la observación previa a la apertura y durante la apertura. Si el activo abre con un gap al alza superior al 2% y el precio se mantiene por encima del mínimo del día anterior, se mantiene la posición durante al menos 15 minutos, esperando una posible subida adicional.

-

Disparadores de compra y venta: La señal de compra se basa en la combinación de patrón alcista, filtro inicial y no sobreexpansión; la señal de venta se basa en la ruptura del nivel de resistencia y la condición de no sobreexpansión.

Ventajas de la estrategia

-

Precisión temporal: La estrategia filtra en un momento específico (3:00 p.m.), capturando eficazmente la fase clave del desarrollo del impulso intradía, proporcionando una alerta temprana para posibles movimientos de continuación al día siguiente.

-

Múltiples mecanismos de confirmación: Al combinar el cambio porcentual del precio, patrones técnicos y ruptura de resistencia, la estrategia mejora significativamente la fiabilidad de las señales y reduce el riesgo de falsas señales.

-

Gestión de riesgos integrada: La estrategia incluye un filtro para evitar acciones sobreexpandidas, lo que mitiga eficazmente el riesgo de perseguir precios y mejora el margen de seguridad de las operaciones.

-

Mecanismo de salida flexible: La estrategia establece condiciones de salida flexibles basadas en la ruptura de resistencia y el comportamiento del precio, ayudando a cerrar posiciones de manera oportuna cuando se obtienen ganancias o cuando aparece el riesgo.

-

Asistencia visual: La estrategia marca diversas condiciones y señales en el gráfico, permitiendo al trader comprender intuitivamente el estado del mercado y la lógica de la estrategia, facilitando ajustes de decisión en tiempo real.

-

Sistema de alertas integrado: Las condiciones de alerta incorporadas permiten al trader recibir notificaciones de señales de compra y venta sin necesidad de monitorear constantemente la pantalla, mejorando la eficiencia del trading.

Riesgos de la estrategia

-

Riesgo de falsa ruptura: La ruptura del nivel de resistencia de 30 minutos puede presentar falsas rupturas, especialmente en mercados volátiles, generando señales de trading no deseadas. Solución: añadir confirmación de volumen o establecer un umbral de ruptura más alto.

-

Limitaciones en el reconocimiento de patrones: El reconocimiento de patrones de velas se basa en reglas fijas, que pueden no capturar todos los patrones válidos en entornos de mercado complejos. Se recomienda combinar con otros indicadores técnicos como RSI o MACD para una validación cruzada.

-

Dependencia temporal: La estrategia depende en gran medida del filtro de las 3:00 p.m.; si se pierde ese momento o hay retraso en los datos, se podrían perder oportunidades. Se puede considerar ampliar la ventana de filtrado o establecer puntos de tiempo alternativos.

-

Riesgo de sobrefiltrado: La superposición de múltiples condiciones puede generar muy pocas oportunidades de trading que cumplan los requisitos, afectando la practicidad de la estrategia. Se pueden relajar algunas condiciones o ajustar los parámetros dinámicamente según el estado del mercado.

-

Adaptabilidad al estado del mercado: Esta estrategia funciona mejor en ciertos estados del mercado (por ejemplo, tendencia alcista moderada), pero puede tener un rendimiento deficiente en mercados laterales o muy volátiles. Se recomienda activar la estrategia selectivamente según el entorno general del mercado.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: La estrategia actual utiliza umbrales porcentuales fijos (filtro de 2-3% de ganancia, límite de sobreexpansión de 5-10%). Se puede considerar ajustar estos parámetros dinámicamente según la volatilidad del mercado para mejorar la adaptabilidad a diferentes entornos.

-

Incorporar confirmación de volumen: La estrategia se basa principalmente en la acción del precio. Se puede añadir la dimensión del análisis de volumen, por ejemplo, exigir que la ruptura ocurra con un volumen elevado o que el volumen supere un cierto porcentaje del promedio anterior, mejorando la calidad de las señales.

-

Ampliación del marco temporal: Considerar la confirmación de patrones y rupturas en diferentes marcos temporales (por ejemplo, 15 minutos, 60 minutos) para construir un sistema de confirmación multi-tiempo, reduciendo falsas señales y aumentando la fiabilidad.

-

Integrar un filtro de tendencia: Introducir indicadores de tendencia a medio plazo, como sistemas de medias móviles o el indicador ADX, para asegurar que la dirección del trading a corto plazo esté alineada con la tendencia a medio plazo, evitando operar en contra de la tendencia y mejorando la tasa de éxito.

-

Optimización mediante aprendizaje automático: Utilizar algoritmos de aprendizaje automático para reconocer patrones y optimizar parámetros basados en casos exitosos de datos históricos, extrayendo reglas de trading más precisas y mecanismos de ajuste dinámico de umbrales.

-

Mecanismo de control de retrocesos: Agregar un stop loss basado en un porcentaje fijo o múltiplos del ATR, y considerar la implementación de mecanismos de toma de ganancias parciales, como cierre por tramos o trailing stop, para controlar mejor el riesgo y asegurar ganancias.

Resumen

El sistema de estrategia de ruptura de alta probabilidad BTST y selección de acciones combina un filtro temporal específico, análisis de patrones técnicos e identificación de ruptura de resistencia dinámica, creando un marco de decisión de trading a corto plazo sistematizado. Esta estrategia es especialmente adecuada para encontrar activos que hayan acumulado cierto impulso intradía y que cuenten con confirmación técnica, con el objetivo de capturar movimientos de continuación que puedan ocurrir al día siguiente. Aunque la estrategia considera múltiples confirmaciones y controles de riesgo en su diseño, aún requiere ajustes flexibles y optimización continua según el estado real del mercado. Al implementar las direcciones de optimización sugeridas, especialmente el ajuste dinámico de parámetros, la confirmación de volumen y el análisis multi-tiempo, se espera mejorar aún más la solidez y adaptabilidad de la estrategia, proporcionando a los traders una herramienta de apoyo a la toma de decisiones más fiable.

- 1