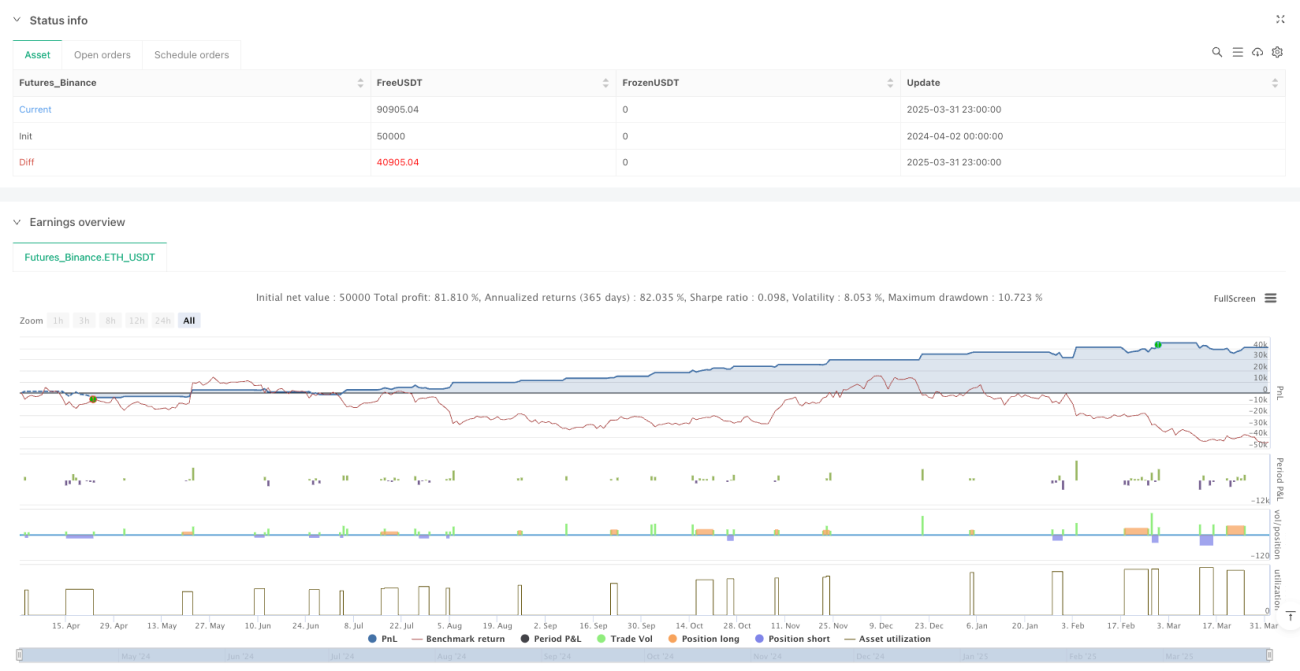

Resumen

La estrategia de toma de ganancias dinámica combinada de Bandas de Fibonacci y el Índice de Fuerza Relativa es una estrategia integral de análisis técnico que combina hábilmente las Bandas de Bollinger de Fibonacci (FBB), el Índice de Fuerza Relativa (RSI) y un mecanismo de toma de ganancias de porcentaje fijo para crear un sistema de trading que puede capturar rupturas de precios fuertes y gestionar puntos de salida de manera inteligente. La estrategia construye un sistema de Bandas de Bollinger personalizado basado en la Media Móvil Ponderada por Volumen (VWMA) y utiliza el nivel completo de Fibonacci de 1.0 de la desviación estándar como punto de activación clave. La estrategia adopta un mecanismo de salida dual, que incluye un objetivo de toma de ganancias fijo del 2% y señales de salida dinámicas basadas en condiciones de sobrecompra/sobreventa del RSI, permitiendo a los traders asegurar ganancias cuando el precio alcanza el objetivo esperado o cuando el impulso del mercado se debilita.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes componentes técnicos:

-

Línea base VWMA: Utiliza la Media Móvil Ponderada por Volumen de 200 períodos como el eje central de las Bandas de Bollinger. Este indicador, en comparación con la media móvil simple, refleja mejor la tendencia real en mercados con trading activo porque considera el factor de volumen.

-

Bandas de Bollinger de Fibonacci:

- Banda superior (línea roja): VWMA + (1 × desviación estándar)

- Banda inferior (línea verde): VWMA - (1 × desviación estándar)

Estas bandas representan áreas potenciales de soporte y resistencia. Cuando el precio las supera, se considera una señal de fuerte impulso.

-

Indicador RSI: Utiliza el Índice de Fuerza Relativa de 14 períodos para identificar posibles condiciones de sobrecompra/sobreventa:

- RSI < 30: condición de sobreventa, posible señal de salida para posiciones largas

- RSI > 70: condición de sobrecompra, posible señal de salida para posiciones cortas

-

Lógica de entrada:

- Entrada larga: se activa cuando el precio de cierre supera la banda superior (línea roja) al alza

- Entrada corta: se activa cuando el precio de cierre supera la banda inferior (línea verde) a la baja

-

Lógica de salida: Utiliza un mecanismo de salida dual:

- Toma de ganancias fija (2%): salida cuando una posición larga sube un 2% o una posición corta baja un 2%

- Salida basada en RSI: salida cuando RSI < 30 en posición larga o RSI > 70 en posición corta

Al combinar señales de ruptura de precios con indicadores de impulso, la estrategia puede capturar movimientos de tendencia fuertes y salir a tiempo cuando el impulso del mercado se debilita, logrando una gestión equilibrada de entradas y salidas.

Ventajas de la Estrategia

-

Niveles de precio dinámicos: La estrategia utiliza VWMA como referencia, lo que se adapta mejor a las fluctuaciones del mercado en diferentes entornos de volumen en comparación con las medias móviles simples tradicionales, proporcionando niveles de soporte y resistencia más precisos.

-

Señales de entrada claras: Al utilizar la ruptura de las bandas superior e inferior de Bollinger como punto de activación, las señales son claras y precisas, reduciendo la indecisión y el juicio subjetivo.

-

Protección de salida dual: Combinando la toma de ganancias de porcentaje fijo y las señales de reversión del impulso del RSI, se crea un mecanismo de salida integral que asegura ganancias y evita salir prematuramente de tendencias fuertes.

-

Prioridad en el control de riesgos: Al establecer un objetivo de toma de ganancias fijo del 2%, la estrategia garantiza que la relación riesgo-recompensa de cada operación sea predecible, lo que ayuda a la gestión de capital a largo plazo.

-

Alta adaptabilidad: Los parámetros principales, como la longitud de VWMA, el multiplicador de desviación estándar, el período del RSI y el porcentaje de toma de ganancias, se pueden ajustar según diferentes condiciones de mercado y preferencias de riesgo del trader.

-

Aplicable a múltiples mercados: El diseño de la estrategia es adecuado para múltiples marcos de tiempo, aplicable tanto en trading intradía como en swing trading a mediano y largo plazo, lo que aumenta su utilidad práctica.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa: En mercados laterales de baja volatilidad, el precio puede cruzar con frecuencia los límites de las Bandas de Bollinger sin formar una tendencia real, lo que aumenta las señales falsas y los costos de trading. La solución es agregar filtros adicionales, como confirmación de volumen o un período de confirmación de precio más largo.

-

Sensibilidad a parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de parámetros clave como la longitud de VWMA y el multiplicador de desviación estándar. Diferentes entornos de mercado pueden requerir diferentes combinaciones de parámetros, y una configuración incorrecta puede llevar a un exceso de trading o a perder oportunidades importantes. Se recomienda optimizar los parámetros mediante backtesting histórico para diferentes condiciones de mercado.

-

Limitación de la toma de ganancias fija: Un objetivo fijo del 2% puede ser demasiado conservador en mercados de alta volatilidad y demasiado agresivo en mercados de baja volatilidad. Se puede considerar el uso de ATR (Rango Verdadero Promedio) para ajustar dinámicamente el objetivo de toma de ganancias según la volatilidad actual del mercado.

-

Retraso en las señales del RSI: El RSI, como indicador de impulso, tiene cierto retraso, lo que puede llevar a tiempos de salida no ideales en condiciones extremas de mercado. Se puede mitigar este riesgo combinando señales RSI de múltiples marcos de tiempo o añadiendo otros indicadores adelantados.

-

Identificación insuficiente de reversiones de tendencia: La estrategia depende principalmente del RSI para identificar posibles reversiones de tendencia, pero carece de otras herramientas de confirmación de fuerza de tendencia. Se puede considerar añadir indicadores de fuerza de tendencia como ADX (Índice de Movimiento Direccional Promedio) para mejorar la identificación de reversiones.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de la desviación estándar: Actualmente, la estrategia utiliza un multiplicador de desviación estándar fijo. Se puede considerar ajustar dinámicamente este parámetro según la volatilidad actual del mercado. Por ejemplo, reducir el multiplicador en mercados de baja volatilidad y aumentarlo en mercados de alta volatilidad para adaptarse a diferentes condiciones.

-

Análisis de múltiples marcos de tiempo: Introducir el análisis de múltiples marcos de tiempo puede mejorar significativamente la robustez de la estrategia. Por ejemplo, solo ejecutar operaciones cuando la dirección de la tendencia en un marco de tiempo más largo coincide con el marco de tiempo actual, lo que reduce el riesgo de operar en contra de la tendencia y las rupturas falsas.

-

Mecanismo de stop loss inteligente: Además de la toma de ganancias fija, añadir un mecanismo de stop loss inteligente basado en la volatilidad reciente, como usar múltiplos de ATR como niveles de stop loss, puede controlar mejor la exposición al riesgo de cada operación.

-

Confirmación de volumen: Utilizar el volumen como condición de confirmación de entrada, requiriendo que la ruptura de las Bandas de Bollinger vaya acompañada de un aumento significativo en el volumen, lo que reduce la probabilidad de rupturas falsas y mejora la calidad de la señal.

-

Umbrales adaptativos del RSI: Actualmente, el RSI utiliza umbrales fijos de 30/70 para sobrecompra/sobreventa. Se puede considerar ajustar estos umbrales dinámicamente basándose en datos históricos para adaptarse a las diferentes características de volatilidad del mercado.

-

Optimización de la frecuencia de trading: Añadir un período de enfriamiento o un mecanismo de confirmación de señal para evitar operar con frecuencia en la misma dirección en un corto período de tiempo, lo que reduce los costos de trading y mejora la eficiencia general de la estrategia.

Conclusión

La estrategia de toma de ganancias dinámica combinada de Bandas de Bollinger de Fibonacci y el Índice de Fuerza Relativa es un método de trading sistemático que integra múltiples elementos de análisis técnico. Proporciona señales de entrada a través de la ruptura de las Bandas de Bollinger basadas en VWMA y construye un mecanismo de salida inteligente utilizando la toma de ganancias fija y las señales de reversión del RSI, ofreciendo a los traders un marco completo para equilibrar el riesgo y la recompensa.

Las principales ventajas de la estrategia incluyen señales claras, riesgo controlable y parámetros ajustables, lo que la hace adecuada para diferentes entornos de mercado y estilos de trading. Sin embargo, la estrategia también enfrenta desafíos como la identificación de rupturas falsas, la sensibilidad a parámetros y las limitaciones de la toma de ganancias fija.

Mediante la introducción de optimizaciones como el ajuste dinámico de parámetros, el análisis de múltiples marcos de tiempo, mecanismos de stop loss inteligentes, confirmación de volumen y umbrales adaptativos de indicadores, se puede mejorar aún más la robustez y adaptabilidad de la estrategia. En última instancia, esta estrategia proporciona a los traders técnicos un método estructurado para capturar tendencias del mercado, manteniendo la disciplina en la gestión de riesgos, en línea con los principios centrales del trading cuantitativo moderno.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci BB Strategy with RSI + 2% Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1