Estrategia de trading de futuros con stop loss dinámico basado en múltiples indicadores técnicos

Resumen de la estrategia

Esta estrategia es un sistema avanzado de trading de futuros que combina múltiples condiciones técnicas y análisis de marcos temporales superiores para identificar oportunidades de trading de alta probabilidad. Utiliza un enfoque basado en la confluencia de múltiples condiciones, exigiendo que varias condiciones técnicas se cumplan simultáneamente antes de entrar en una operación. Integra varios conceptos técnicos avanzados, incluyendo brechas de valor razonable (FVG), bloques de órdenes (Order Blocks), barridos de liquidez (Liquidity Sweeps) y señales de ruptura de estructura (BOS), al tiempo que utiliza indicadores de diferentes períodos de tiempo para confirmar la dirección de la tendencia.

Principio de la estrategia

El núcleo de la estrategia es utilizar una combinación de múltiples métodos de análisis técnico para garantizar que solo se entre en una operación cuando varios indicadores den señales simultáneamente. Específicamente, la estrategia incluye los siguientes componentes clave:

- Brecha de valor razonable (FVG) - Se identifica cuando hay una brecha de precios significativa entre dos velas, lo que indica que puede haber un espacio sin llenar en el mercado.

- Bloques de órdenes - Son áreas clave donde el precio forma reversiones, generalmente manifestadas como velas de fuerte rechazo que posteriormente se convierten en zonas de soporte o resistencia.

- Barridos de liquidez - Identifican situaciones en las que el mercado rompe máximos o mínimos anteriores y luego se revierte rápidamente, lo que suele indicar que grandes instituciones están recolectando liquidez.

- Ruptura de estructura (BOS) - Ocurre cuando el precio supera la estructura previa, formando un máximo más alto o un mínimo más bajo.

- Confirmación de tendencia de marco temporal superior - Utiliza las EMA (medias móviles exponenciales) de los marcos temporales de 15 minutos y 60 minutos para confirmar la dirección general de la tendencia.

La estrategia solo genera señales de entrada cuando se cumplen al menos dos condiciones básicas (una en modo de depuración) junto con la señal de ruptura de estructura, y además son consistentes con la tendencia del marco temporal superior.

En cuanto a la gestión de riesgos, la estrategia utiliza el ATR (Average True Range) para establecer stops dinámicos, con una distancia de stop generalmente 1.5 veces el valor del ATR. Este método aumenta la distancia del stop en momentos de alta volatilidad y la reduce en momentos de baja volatilidad, haciendo que el stop sea más inteligente.

Para la toma de ganancias, la estrategia emplea un enfoque de toma parcial: cuando se alcanza una ganancia igual al riesgo (1R), se liquida el 50% de la posición y se mueve el stop de la posición restante al punto de equilibrio, creando así una oportunidad de trading sin riesgo. Además, cuenta con un mecanismo de salida basado en el tiempo: si la operación no se mueve a favor dentro de un tiempo especificado (por defecto 30 minutos), se cierra automáticamente.

Además, la estrategia incluye funciones de gestión de cuenta: cuando las ganancias de la cuenta alcanzan un objetivo preestablecido (3000 USD) o se activa un trailing stop (comienza a seguir después de que la cuenta supere los 2500 USD de ganancias), se cierran automáticamente todas las posiciones.

Ventajas de la estrategia

Tras un análisis profundo del código, podemos resumir las siguientes ventajas evidentes:

- Sistema de confirmación múltiple - Exige que se cumplan varias condiciones técnicas a la vez para entrar, lo que reduce eficazmente las señales falsas y mejora la calidad de las operaciones.

- Gestión de riesgos inteligente - Utiliza stops dinámicos basados en ATR, que se adaptan mejor a los cambios en la volatilidad del mercado que los puntos fijos o los stops porcentuales.

- Filtro de tendencia de marco temporal superior - Aprovecha la dirección de la tendencia de marcos temporales más altos, operando solo en la dirección de la tendencia, evitando operaciones en contra de la tendencia.

- Estrategia de toma de ganancias por tramos - Mediante la toma parcial de ganancias y el traslado del stop al punto de equilibrio, asegura parte de las ganancias y ofrece una oportunidad sin riesgo para la posición restante.

- Mecanismo de salida basado en el tiempo - Cierra automáticamente las operaciones ineficaces, evitando que el capital quede atrapado durante mucho tiempo en operaciones sin movimiento.

- Gestión integral de la cuenta - Mediante el establecimiento de un objetivo de ganancias y un trailing stop, protege las ganancias globales de la cuenta, logrando una gestión de capital sólida.

- Alta adaptabilidad - Ofrece una gran flexibilidad a través de múltiples parámetros, permitiendo ajustes según diferentes condiciones del mercado y estilos de trading.

- Integración de indicadores técnicos profesionales - Combina múltiples conceptos avanzados de análisis técnico que suelen ser utilizados solo por traders profesionales.

Riesgos de la estrategia

A pesar de su buen diseño, la estrategia presenta algunos riesgos potenciales, que incluyen:

- Riesgo de optimización de parámetros - La estrategia depende de múltiples configuraciones de parámetros; una optimización excesiva puede llevar a un sobreajuste y a un rendimiento deficiente en condiciones futuras del mercado. La solución es utilizar un período de prueba suficientemente largo y realizar pruebas prospectivas.

- Dependencia del entorno del mercado - La estrategia puede funcionar bien en mercados con tendencia, pero puede generar más señales falsas en mercados laterales. La solución es agregar un filtro de entorno de mercado que ajuste la frecuencia de trading o detenga completamente las operaciones cuando se identifique un mercado lateral.

- Riesgo de deslizamiento en la ejecución - Durante períodos de alta volatilidad, los precios de entrada y salida pueden diferir significativamente de lo esperado, afectando el rendimiento de la estrategia. La solución es simular el deslizamiento real en el backtesting y usar órdenes limitadas en lugar de órdenes de mercado en el trading real.

- Riesgo de fallos técnicos - Los sistemas de trading automatizados pueden enfrentar fallos técnicos o interrupciones de red. La solución es establecer sistemas de respaldo y mecanismos de intervención manual.

- Complejidad de gestión - La complejidad de la estrategia puede dificultar el diagnóstico de problemas o la comprensión de por qué algunas operaciones fallan. La solución es mantener un registro detallado de operaciones y analizar periódicamente el rendimiento de la estrategia.

- Riesgo de liquidez del mercado - En ciertas condiciones del mercado, como antes y después de noticias importantes, la liquidez puede caer rápidamente, provocando un mayor deslizamiento o la imposibilidad de salir de una posición. La solución es evitar operar durante la publicación de datos económicos importantes o reducir el tamaño de las posiciones en esos momentos.

Direcciones de optimización de la estrategia

Basándonos en el análisis del código, aquí hay varias direcciones de optimización potenciales:

- Mejorar la identificación de tendencias - Actualmente, la estrategia utiliza cruces simples de EMA para determinar la tendencia; se podría considerar agregar otros indicadores de tendencia como el ADX (Average Directional Index) para confirmar la fuerza de la tendencia, ya que los mercados con tendencia fuerte suelen ofrecer mejores oportunidades de trading.

- Adaptación al estado del mercado - Agregar un mecanismo de identificación del estado del mercado que ajuste automáticamente los parámetros de la estrategia en diferentes entornos (tendencia, lateral, alta volatilidad, baja volatilidad). Esto haría que la estrategia sea más flexible y se adapte a diferentes condiciones del mercado.

- Optimizar el momento de entrada - Considerar agregar indicadores de impulso como el RSI o el estocástico para asegurarse de entrar en la dirección de la tendencia evitando también entrar en condiciones de sobrecompra o sobreventa excesivas, reduciendo así el riesgo de contra-tendencia.

- Mejorar la estrategia de toma de ganancias - El objetivo fijo de 1R puede ser demasiado conservador o demasiado agresivo; se podría considerar ajustar dinámicamente el objetivo de ganancias basándose en la volatilidad o niveles de soporte/resistencia, estableciendo objetivos más lejanos en momentos de mayor volatilidad.

- Refinar la gestión de riesgos - Introducir un mecanismo de ajuste dinámico del tamaño de la posición que ajuste automáticamente la exposición al riesgo en función del rendimiento reciente de la estrategia y la volatilidad del mercado, aumentando el riesgo cuando la estrategia funciona bien y reduciéndolo cuando funciona mal.

- Agregar filtro de tiempo intradiario - Los mercados de futuros tienen diferentes características en distintos momentos del día; agregar un filtro de tiempo puede evitar períodos de baja liquidez o sin dirección.

- Integrar indicadores de sentimiento del mercado - Agregar indicadores de sentimiento como el VIX para ajustar los parámetros de la estrategia o pausar el trading en momentos de sentimiento extremo.

- Optimizar la eficiencia del código - El código actual contiene algunos bucles que pueden afectar la eficiencia de ejecución, especialmente en marcos temporales más pequeños. Optimizar estos bucles puede mejorar la velocidad de respuesta de la estrategia.

Conclusión

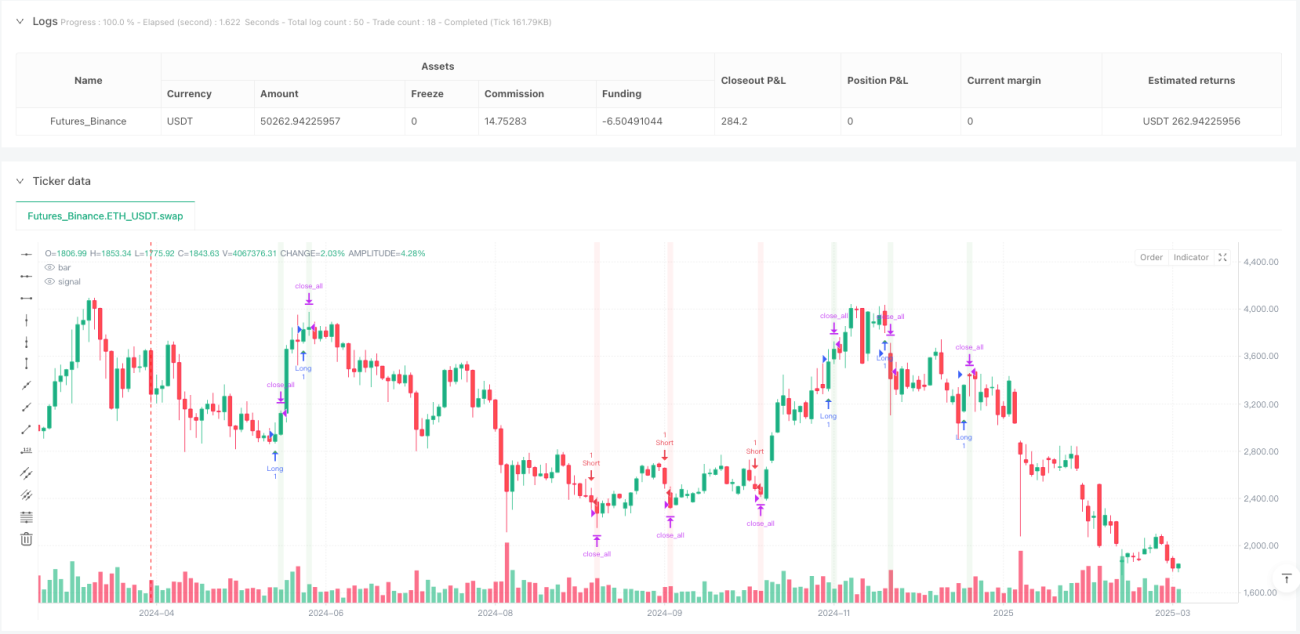

Se trata de una estrategia de trading de futuros bien diseñada que integra múltiples conceptos avanzados de análisis técnico y cuenta con funciones completas de gestión de riesgos y capital. Al exigir que se cumplan varias condiciones simultáneamente y la confirmación de la tendencia en marcos temporales superiores, reduce las señales falsas, al tiempo que utiliza stops dinámicos basados en ATR y una estrategia de toma parcial de ganancias para optimizar la relación riesgo-recompensa.

La principal ventaja de la estrategia reside en su sistema de confirmación multicapa y su gestión inteligente del riesgo, lo que le permite capturar oportunidades de trading de alta probabilidad manteniendo un riesgo bajo. Sin embargo, la complejidad de la estrategia también plantea desafíos en cuanto a la optimización de parámetros y la adaptabilidad al mercado, que requieren un monitoreo continuo y ajustes periódicos para mantener su efectividad.

Mediante la implementación de las medidas de optimización sugeridas, especialmente la mejora de la capacidad de adaptación al estado del mercado y la mejora del sistema de gestión de riesgos, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado. En general, es una estrategia avanzada adecuada para traders experimentados que, con un monitoreo y ajustes adecuados, puede convertirse en una herramienta poderosa dentro de un sistema de trading.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

strategy("NQ Futures Trading Strategy", overlay=true, initial_capital=50000, default_qty_type=strategy.cash, default_qty_value=5000)

// ==========================================- 1