Resumen de la Estrategia

La estrategia de trading cuantitativo de seguimiento de tendencia con reversión CBC y cooperación EMA-VWAP es un sistema de trading compuesto que combina múltiples indicadores técnicos. El núcleo de esta estrategia utiliza la acción coordinada de tres indicadores técnicos principales: la media móvil exponencial (EMA), el precio promedio ponderado por volumen (VWAP) y la confirmación de ruptura de nivel clave (CBC), para generar señales de trading precisas.

Esta estrategia es particularmente adecuada para entornos de mercado con tendencias claras. Al combinar la direccionalidad de las EMAs de corto y mediano plazo con la posición relativa del VWAP, y añadiendo la confirmación de ruptura CBC, filtra eficazmente las falsas rupturas y las señales de ruido. La estrategia también integra referencias de niveles clave intradía, incluyendo el máximo (PDH), mínimo (PDL), cierre (PDC) del día anterior, así como el nivel de VWAP y los máximos/mínimos del lunes como referencia para toda la semana, proporcionando un rico contexto de mercado para las decisiones de trading.

Esta estrategia emplea reglas claras de entrada y salida. La señal de entrada requiere que se cumplan múltiples condiciones simultáneamente, mientras que la salida depende simplemente de la señal de reversión opuesta del CBC, implementando la filosofía de trading de "seguir la tendencia al entrar y actuar en contra de ella al salir".

Principio de la Estrategia

El principio central de esta estrategia se basa en la acción concertada de cuatro elementos técnicos clave:

-

Sistema de EMAs Multiperíodo: La estrategia utiliza tres líneas EMA (períodos 9, 20 y 200) para formar un marco de juicio de tendencia. La posición relativa de la EMA rápida (período 9) y la EMA media (período 20) se utiliza para determinar la dirección de la tendencia a corto plazo. Cuando la EMA rápida está por encima de la EMA media, se considera una señal alcista; en caso contrario, se considera una señal bajista.

-

Referencia de VWAP: El VWAP, como punto de equilibrio entre precio y volumen, actúa como una línea de referencia clave de soporte/resistencia. La estrategia requiere que el precio, la EMA rápida y la EMA media estén todos en el mismo lado del VWAP para confirmar la consistencia y la fuerza de la tendencia.

-

Señal de Reversión CBC (Close, Break, Close): Este es el mecanismo de activación central de la estrategia. Detecta una ruptura del máximo o mínimo del día anterior por parte del precio y confirma la validez de la ruptura al cierre. Cuando el precio de cierre supera el máximo del día anterior, el CBC se vuelve alcista; cuando el precio de cierre cae por debajo del mínimo del día anterior, el CBC se vuelve bajista. La señal CBC sirve tanto como condición de activación de entrada como indicador de señal de cierre de posición.

-

Sistema de Referencia de Niveles Clave Intradía: La estrategia integra los máximos, mínimos, cierres y niveles de VWAP del día anterior, así como los máximos y mínimos del lunes como referencia para toda la semana, formando un marco de referencia completo de la estructura del mercado.

La lógica de entrada requiere que se cumplan las siguientes condiciones simultáneamente:

- Entrada Larga: CBC cambia de bajista a alcista + Precio por encima del VWAP + Sistema EMA en disposición alcista (EMA rápida > EMA media) + Ambas EMAs por encima del VWAP.

- Entrada Corta: CBC cambia de alcista a bajista + Precio por debajo del VWAP + Sistema EMA en disposición bajista (EMA rápida < EMA media) + Ambas EMAs por debajo del VWAP.

La lógica de salida depende directamente de la reversión opuesta del CBC. Es decir, se cierra una posición larga cuando el CBC se vuelve bajista, y se cierra una posición corta cuando el CBC se vuelve alcista, lo que refleja la esencia de seguir la tendencia de la estrategia.

Ventajas de la Estrategia

Mediante el análisis del código de la estrategia, esta muestra las siguientes ventajas significativas:

-

Mecanismo de Confirmación Múltiple: La estrategia requiere la alineación de la dirección de la tendencia de la EMA, la relación de posición del precio con el VWAP y la señal de reversión CBC para activar una señal de trading, lo que reduce eficazmente la tasa de falsas alarmas y mejora la calidad de la señal.

-

Combinación de Seguimiento de Tendencia y Reversión: La estrategia captura tanto la tendencia (a través de la consistencia de EMA y VWAP) como las rupturas clave (dependiendo de la señal CBC), equilibrando las ventajas del seguimiento de tendencia y el trading de reversión.

-

Referencia Completa de la Estructura del Mercado: Al integrar los niveles clave del día anterior y los máximos/mínimos del lunes, proporciona un contexto de mercado rico para las decisiones de trading, ayudando a comprender la posición del precio actual dentro de una estructura de mercado más amplia.

-

Retroalimentación Visual Clara: La estrategia utiliza elementos visuales abundantes, incluidos cambios de color de fondo, marcas de forma y etiquetas, lo que permite a los traders identificar intuitivamente las señales y el estado actual del mercado.

-

Lógica de Salida Sencilla: El uso de la señal de reversión opuesta del CBC como señal de salida evita los riesgos de salir demasiado pronto o mantener la posición en exceso, formando un sistema consistente y simétrico con la lógica de entrada.

-

Parámetros Adaptables: La estrategia proporciona funciones de filtro de fechas y múltiples opciones de visualización, permitiendo a los traders personalizar la estrategia según sus necesidades, mejorando su flexibilidad y adaptabilidad.

-

Gestión de Capital Integrada: La estrategia utiliza por defecto un porcentaje del capital de la cuenta para las operaciones, en lugar de un número fijo de lotes, lo que demuestra una buena conciencia de gestión de riesgos, favoreciendo el crecimiento del capital a largo plazo y el control del riesgo.

Riesgos de la Estrategia

A pesar de sus numerosas ventajas, un análisis en profundidad del código revela los siguientes riesgos potenciales:

-

Riesgo de Retraso: Las EMAs son inherentemente indicadores rezagados. En mercados con movimientos bruscos, esto puede provocar un retraso en las señales, perdiendo los mejores puntos de entrada o causando salidas tardías, lo que genera pérdidas adicionales. La solución sería ajustar los parámetros de la EMA o añadir un filtro de volatilidad en entornos de alta volatilidad.

-

Riesgo de Falsa Ruptura: Aunque la lógica CBC requiere la confirmación del precio de cierre para la ruptura, el mercado aún puede presentar falsas rupturas que se revierten rápidamente. La solución sería añadir una confirmación de volumen o establecer condiciones de filtro de magnitud de ruptura.

-

Dependencia Excesiva del VWAP: En mercados laterales o de rango estrecho, el precio puede cruzar el VWAP con frecuencia, aumentando el ruido de las señales. La solución sería pausar las operaciones al identificar un mercado lateral o añadir condiciones de filtro de amplitud de movimiento.

-

Falta de Mecanismo de Stop Loss: La estrategia actual carece de un mecanismo de stop loss explícito, dependiendo completamente de la señal de reversión CBC para cerrar posiciones. Esto puede llevar a pérdidas significativas en movimientos extremos del mercado. La solución sería añadir un stop loss fijo o un stop loss basado en múltiplos del ATR, estableciendo un límite máximo de pérdida.

-

Filtro de Fechas Insuficiente: Aunque la estrategia proporciona una función de filtro de fechas, no considera el impacto de eventos especiales del mercado (como informes de resultados, anuncios de política, etc.) en el rendimiento de la estrategia. La solución sería integrar una función de calendario económico para ajustar o pausar automáticamente las operaciones durante eventos importantes.

-

Sesgo de Backtesting: La estrategia utiliza el parámetro

fill_orders_on_standard_ohlc = true, que puede diferir del trading real durante el backtesting, dando lugar a resultados de backtesting demasiado optimistas. La solución sería utilizar una simulación tick por tick o considerar el deslizamiento y los costes de transacción para un backtesting más realista. -

Dependencia de un Solo Marco Temporal: La estrategia se ejecuta en un solo marco temporal, careciendo de confirmación de múltiples períodos, lo que podría pasar por alto señales de reversión de marcos temporales mayores. La solución sería considerar la integración de un mecanismo de confirmación de señales de múltiples períodos.

Direcciones de Optimización de la Estrategia

Basándonos en un análisis exhaustivo del código de la estrategia, recomendamos las siguientes direcciones de optimización:

-

Incorporar Parámetros Adaptativos: Los períodos de la EMA podrían ajustarse dinámicamente según la volatilidad del mercado, utilizando períodos más cortos en mercados de alta volatilidad y períodos más largos en mercados de baja volatilidad para mejorar la adaptabilidad a diferentes entornos de mercado. Esto se puede lograr calculando el ATR y mapeándolo a un rango de períodos de EMA.

-

Integrar Confirmación de Volumen: Añadir un requisito de confirmación de volumen a la señal de reversión CBC. Solo cuando la ruptura vaya acompañada de un aumento significativo del volumen se activaría la señal, filtrando las rupturas de baja calidad. Esto se puede lograr comparando el volumen actual con el volumen promedio de N períodos.

-

Añadir un Mecanismo de Stop Loss: Introducir un stop loss dinámico basado en ATR o un stop loss de porcentaje fijo para proteger el capital de movimientos extremos del mercado mientras se espera la señal de reversión CBC. Se recomienda implementar una función de trailing stop que ajuste automáticamente el nivel de stop loss a medida que el precio se mueve a favor.

-

Confirmación Multiperíodo: Añadir una verificación de la tendencia en un marco temporal superior, entrando solo cuando la dirección de la tendencia del marco temporal mayor sea consistente con la dirección de la operación actual, mejorando la calidad de la señal. Esto se puede lograr solicitando datos de EMA de un período superior y verificando su direccionalidad.

-

Clasificación del Estado del Mercado: Desarrollar un módulo de identificación del estado del mercado para distinguir entre mercados con tendencia y mercados laterales, ajustando los parámetros de la estrategia o pausando las operaciones en diferentes estados del mercado. Se puede utilizar el ADX o el análisis del rango de fluctuación del precio para identificar el estado del mercado.

-

Optimizar la Gestión de Capital: Ajustar dinámicamente el tamaño de la posición basándose en la volatilidad y la tasa de aciertos, aumentando la posición en señales de alta probabilidad y reduciéndola en señales de baja probabilidad. Esto se puede lograr mediante el cálculo basado en el historial de señales y la volatilidad actual del mercado.

-

Añadir Filtro de Tiempo: Introducir un filtro de tiempo intradía para evitar los períodos de alta volatilidad al inicio y al final de la sesión, centrándose en operar durante períodos activos pero relativamente estables. Se pueden establecer horarios de trading optimizados basados en las características de los diferentes mercados.

-

Optimizar el Entorno de Backtesting: Usar

fill_orders_on_standard_ohlc = falsejunto con configuraciones realistas de deslizamiento y comisiones para realizar backtesting más cercano a la realidad, obteniendo evaluaciones más fiables del rendimiento de la estrategia.

Resumen

La estrategia de trading cuantitativo de seguimiento de tendencia con reversión CBC y cooperación EMA-VWAP es un sistema de trading completo y lógicamente claro. Al integrar múltiples indicadores técnicos y métodos de análisis de la acción del precio, genera señales de trading de alta calidad. La ventaja central de la estrategia reside en su mecanismo de confirmación múltiple y el sistema de referencia completo de la estructura del mercado, que reducen eficazmente la tasa de falsas alarmas y mejoran la calidad de las señales.

La estrategia adopta la filosofía de trading de "seguir la tendencia al entrar y actuar en contra de ella al salir". La entrada requiere la confirmación coordinada de múltiples condiciones, mientras que la salida depende de la señal de reversión opuesta del CBC, formando un sistema de trading lógicamente consistente y simétrico. Al mismo tiempo, la estrategia integra ricos elementos de retroalimentación visual y parámetros flexibles, mejorando la experiencia de uso y la adaptabilidad.

Sin embargo, la estrategia también tiene riesgos potenciales como el riesgo de retraso, el riesgo de falsa ruptura y la falta de un mecanismo de stop loss. Mediante la incorporación de parámetros adaptativos, la integración de la confirmación de volumen, la adición de un mecanismo de stop loss y la confirmación multiperíodo, se puede mejorar aún más la robustez y la rentabilidad de la estrategia.

En general, esta es una base de estrategia bien diseñada. Con una optimización razonable y una configuración de gestión de riesgos, tiene el potencial de convertirse en un sistema de trading robusto. Los traders, en su aplicación práctica, deben ajustar los parámetros de la estrategia según su propia tolerancia al riesgo y objetivos de trading, y mantener siempre una disciplina adecuada en la gestión del capital.

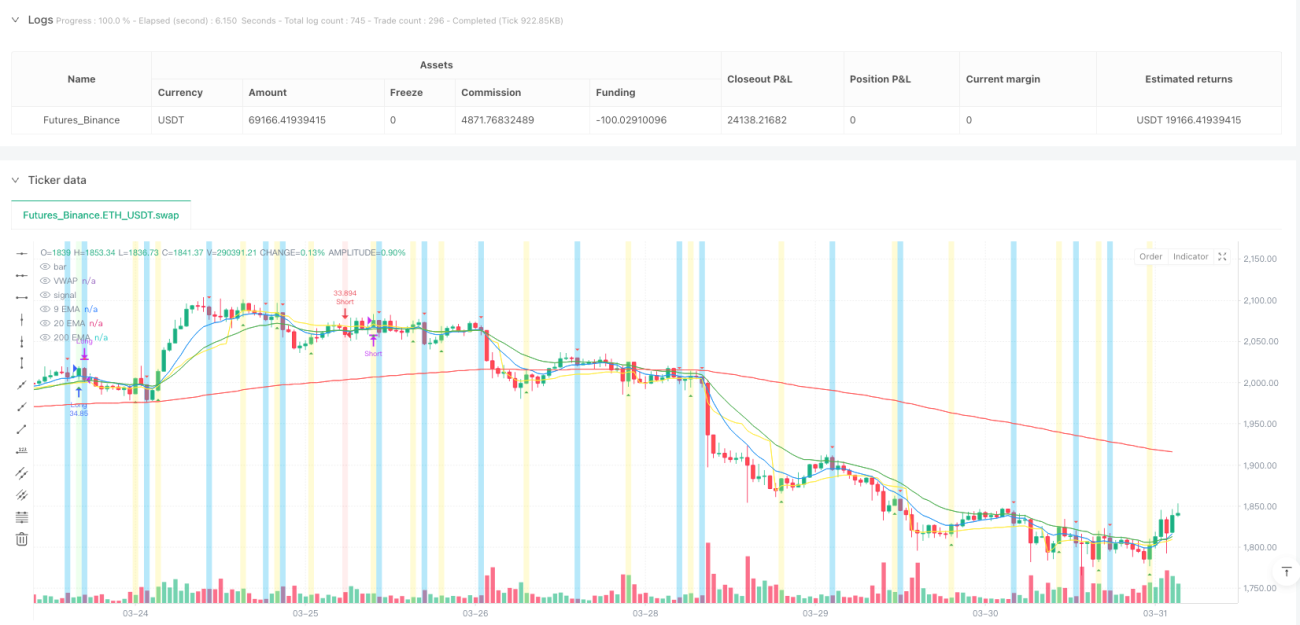

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Maple&CBC Strategy", overlay = true, fill_orders_on_standard_ohlc = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1