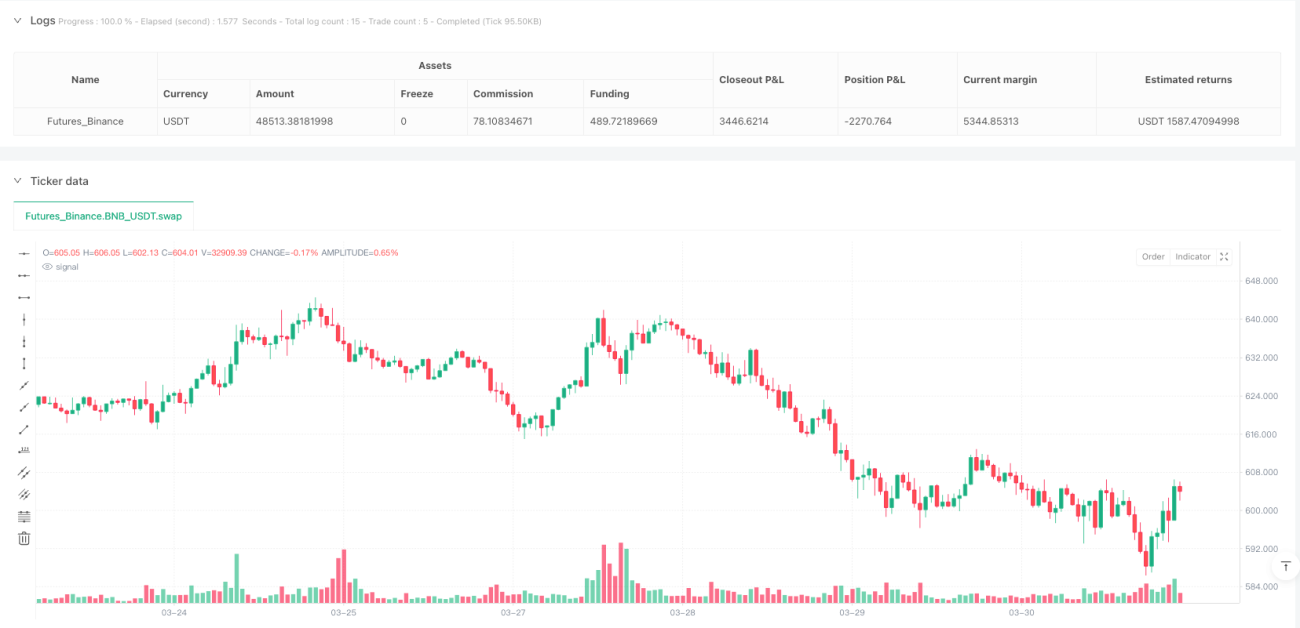

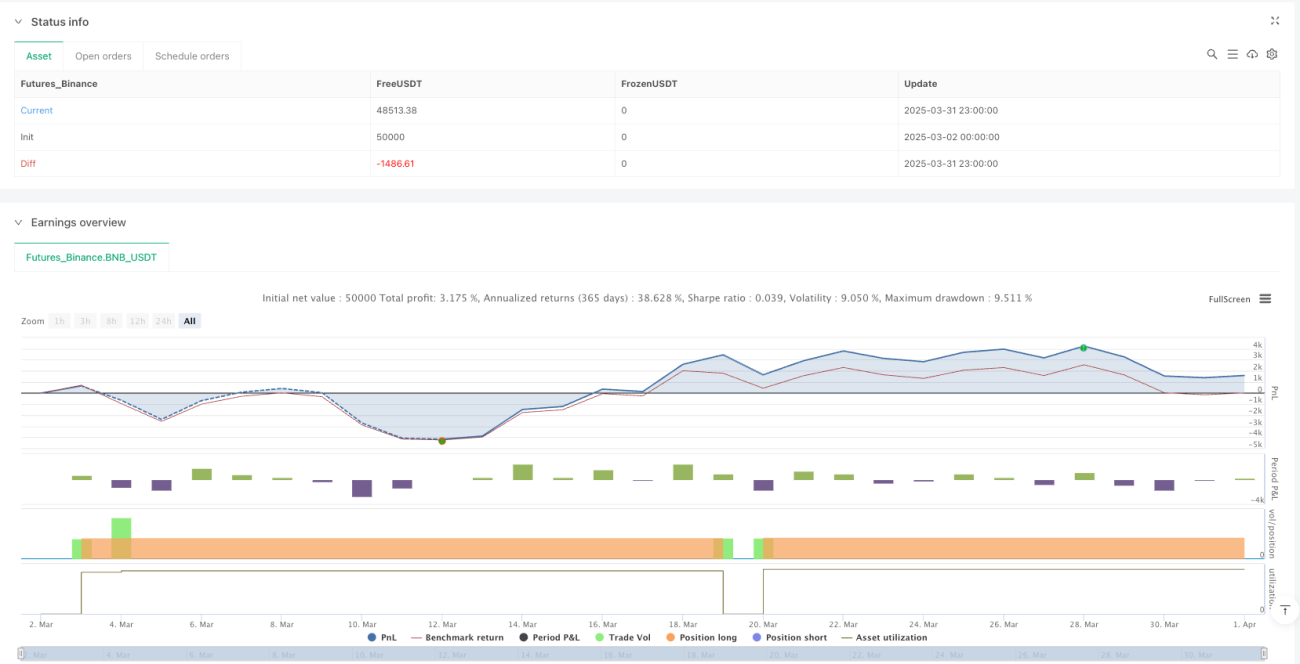

Resumen

La estrategia de apertura de precios en el período horario es un sistema de trading cuantitativo basado en el análisis de la acción del precio, enfocado en capturar los cambios de impulso entre el precio de apertura del mercado y el cierre del período anterior. Esta estrategia identifica posibles tendencias alcistas comparando el precio de apertura del período actual con el cierre del anterior, y establece una posición larga cuando se cumplen condiciones específicas. El sistema fija un objetivo de ganancia porcentual fijo (3%). Una vez alcanzado el precio objetivo, la estrategia cierra automáticamente la posición, asegurando las ganancias. La principal ventaja de esta estrategia radica en su simplicidad y ejecutabilidad, lo que la convierte en una opción ideal para traders de corto plazo e intradía.

Principio de la Estrategia

El principio central de la estrategia de apertura de precios en el período horario se basa en la teoría del precio de acción y del impulso. Específicamente, la estrategia sigue el siguiente flujo lógico:

-

Condición de compra: La estrategia primero verifica si el precio de apertura del período actual es mayor que el cierre del período anterior (

open > close[1]), asegurando al mismo tiempo que no haya una posición abierta (strategy.position_size == 0). Cuando se cumplen ambas condiciones, el sistema identifica una señal de compra. -

Ejecución de la orden de compra: Cuando se cumple la condición de compra, el sistema ejecuta una entrada larga mediante el comando

strategy.entry("Buy", strategy.long). Simultáneamente, marca el punto de compra en el gráfico de precios, mostrando el precio de compra específico. -

Establecimiento del objetivo de ganancia: Tras la entrada, el sistema calcula inmediatamente el precio objetivo de ganancia, fijándolo en el 103% del precio de compra (

targetPrice = strategy.position_avg_price * 1.03), lo que equivale a un nivel de take-profit del 3%. -

Monitoreo de la condición de cierre: La estrategia monitorea continuamente el precio de mercado actual. Una vez que el precio de cierre alcanza o supera el precio objetivo (

close >= targetPrice) y se mantiene una posición larga (strategy.position_size > 0), el sistema cierra automáticamente la posición. -

Visualización del trading: Para mostrar visualmente la actividad de trading, la estrategia dibuja señales de compra y venta en el gráfico, permitiendo al trader seguir claramente la ejecución de la estrategia.

Esta estrategia aprovecha el principio de continuidad del impulso del precio: cuando el precio de apertura es superior al cierre del período anterior, a menudo indica que existe un impulso alcista en el mercado, el cual puede persistir a corto plazo, generando oportunidades de ganancia.

Ventajas de la Estrategia

Analizando en profundidad la implementación del código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Lógica de entrada sencilla y clara: La estrategia utiliza una comparación de precios simple y fácil de entender como señal de entrada, sin depender de indicadores complejos o ajustes de parámetros, reduciendo el riesgo de sobreajuste.

-

Objetivo de ganancia definido: El take-profit fijo del 3% proporciona expectativas claras de ganancia, ayudando a mantener una buena relación riesgo-recompensa.

-

Ejecución automatizada: La estrategia es completamente automatizada, desde la identificación de señales hasta la entrada y el cierre, reduciendo la intervención humana y la influencia de decisiones emocionales.

-

Gestión de capital integrada: A través de los parámetros

default_qty_type=strategy.percent_of_equityydefault_qty_value=100, la estrategia utiliza el 100% del valor total de la cuenta en cada operación, simplificando la gestión de capital. -

Registro visual de operaciones: Al marcar los puntos de compra y venta en el gráfico, el trader puede revisar visualmente la ejecución de la estrategia, facilitando análisis posteriores y ajustes.

-

Prevención de entradas duplicadas: Al verificar el estado actual de la posición (

strategy.position_size == 0), la estrategia asegura que no se realicen entradas duplicadas mientras ya se tiene una posición abierta, evitando la acumulación innecesaria de riesgo. -

Adecuada para mercados de alta liquidez: La estrategia opera en un marco de tiempo horario, siendo especialmente adecuada para entornos de mercado con alta liquidez, lo que garantiza la ejecución de las señales de trading.

Riesgos de la Estrategia

Aunque la estrategia tiene un diseño simple, presenta algunos riesgos potenciales:

-

Falta de mecanismo de stop-loss: La estrategia actual solo establece una condición de take-profit, sin un mecanismo claro de stop-loss. Si el mercado se mueve en dirección desfavorable, podría generar pérdidas significativas. Se recomienda añadir condiciones de stop-loss, como basadas en tiempo o precio.

-

Limitación del objetivo porcentual fijo: El objetivo fijo de take-profit del 3% puede no adaptarse a diferentes entornos de mercado y volatilidad. Podría ser demasiado alto en mercados de baja volatilidad y demasiado bajo en mercados de alta volatilidad.

-

Vulnerabilidad de una única condición de entrada: Depender únicamente de la comparación entre el precio de apertura y el cierre del período anterior como señal de entrada puede generar señales engañosas en entornos con mucho ruido de mercado.

-

Falta de filtro de tendencia: La estrategia no considera el contexto más amplio de la tendencia del mercado, por lo que podría emitir señales de compra incluso en tendencias bajistas, aumentando el riesgo de operar en contra de la tendencia.

-

Riesgo de gestión de capital: El uso predeterminado del 100% del capital de la cuenta en cada operación, sin ajustar el tamaño de la posición en función de la volatilidad del mercado o el nivel de riesgo, puede concentrar excesivamente el riesgo.

-

Dependencia del marco temporal: La estrategia se centra en el período horario y puede no capturar las fluctuaciones de precios en marcos temporales más cortos ni las tendencias de mercado a más largo plazo.

-

Riesgo de sesgo en backtesting: Utilizar el precio de cierre como condición para el cierre de la posición puede generar deslizamientos en la ejecución real, ya que en la práctica es posible que se necesite esperar la confirmación del precio de cierre para ejecutar la orden.

Direcciones de Optimización de la Estrategia

Basándose en un análisis profundo del código de la estrategia, se pueden proponer las siguientes direcciones de optimización:

-

Introducir un mecanismo de stop-loss: Agregar condiciones de stop-loss basadas en tiempo o precio, como establecer un tiempo máximo de tenencia o un nivel de stop-loss basado en el ATR (Average True Range), para limitar la pérdida máxima por operación.

-

Objetivo de ganancia dinámico: Cambiar el objetivo fijo del 3% por un objetivo dinámico basado en la volatilidad del mercado, por ejemplo, utilizando un múltiplo del ATR como base para calcular el precio objetivo.

-

Agregar filtros de entrada adicionales: Combinar con otros indicadores técnicos (como medias móviles, RSI o MACD) como señales de confirmación, mejorando la calidad y fiabilidad de las señales de entrada.

-

Añadir filtro de dirección de tendencia: Introducir una media móvil de largo plazo u otro indicador de tendencia para asegurar que se opere solo en la misma dirección de la tendencia general.

-

Optimizar la gestión de capital: Implementar una gestión dinámica del tamaño de la posición, ajustando el porcentaje de capital utilizado en cada operación según las condiciones del mercado, el capital de la cuenta y el nivel de riesgo.

-

Análisis multiframe temporal: Integrar los resultados del análisis de marcos temporales superiores, ejecutando operaciones solo cuando las tendencias de los marcos temporales altos y bajos estén alineadas.

-

Introducir filtro de tiempo: Agregar restricciones de ventana de horario de trading, evitando los períodos de mercado con volatilidad demasiado baja o demasiado alta.

-

Optimizar la lógica de ejecución: Considerar el uso de órdenes limitadas en lugar de órdenes de mercado para ejecutar las operaciones, reduciendo el deslizamiento y los costos de ejecución.

La implementación de estas direcciones de optimización ayudará a mejorar la solidez y adaptabilidad de la estrategia, permitiéndole mantener un rendimiento relativamente estable en diferentes entornos de mercado.

Resumen

La estrategia de apertura de precios en el período horario es un sistema de trading sencillo y práctico que aprovecha la relación entre el precio de apertura y el cierre del período anterior para capturar el impulso de precios a corto plazo. Con su lógica simple y reglas de ejecución claras, ofrece a los traders un método de trading fácil de entender e implementar. Aunque presenta algunos riesgos potenciales, como la falta de un mecanismo de stop-loss y la limitación de una única condición de entrada, la incorporación de medidas de optimización como la introducción de un stop-loss, un objetivo de ganancia dinámico y filtros de entrada adicionales puede mejorar significativamente la solidez y el potencial de rentabilidad de la estrategia.

Esta estrategia es especialmente adecuada para traders de corto plazo e intradía, sobre todo en entornos de mercado con volatilidad moderada. Mediante backtesting y optimización continuos, los traders pueden ajustar los parámetros según su mercado específico y su tolerancia al riesgo, mejorando aún más el rendimiento de la estrategia. En última instancia, ya sea como sistema de trading independiente o como componente de una estrategia de trading más compleja, la estrategia de apertura de precios en el período horario demuestra el potencial y el valor de los métodos cuantitativos basados en el análisis de la acción del precio.

- 1