Resumen

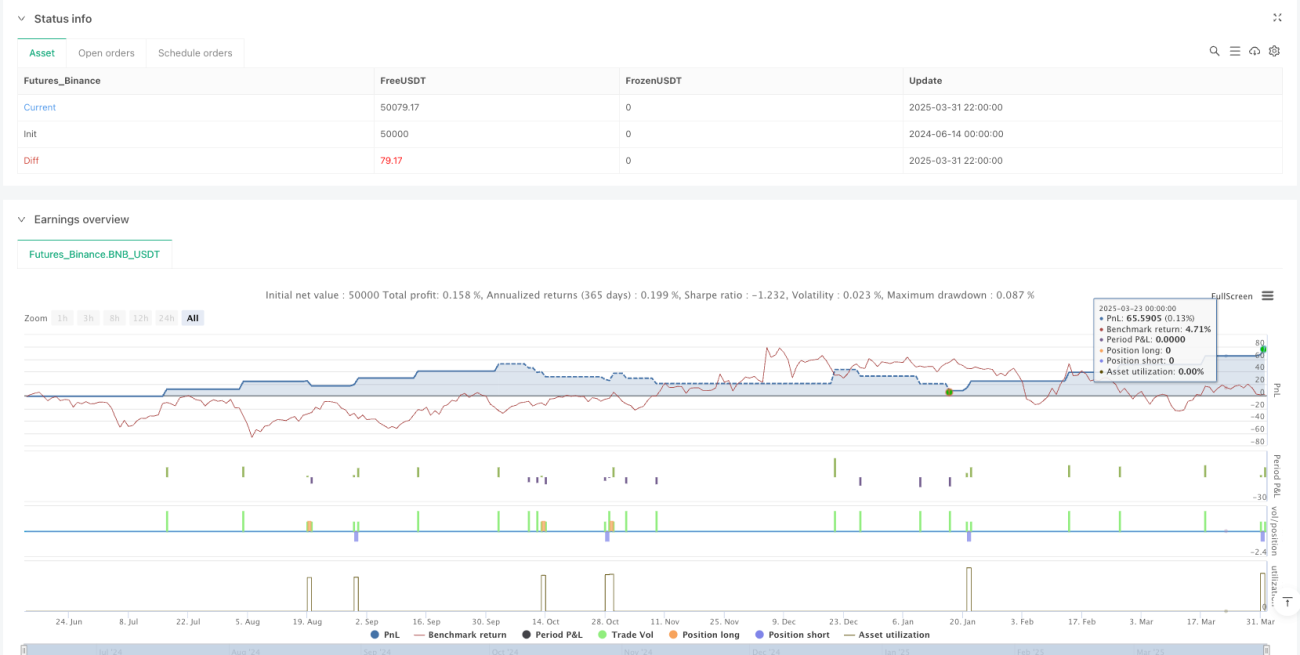

La estrategia optimizada de ratio riesgo-beneficio basada en el cruce de múltiples medias móviles es un sistema de trading cuantitativo fundamentado en análisis técnico. Su lógica principal se basa en las señales de cruce entre las medias móviles exponenciales (EMA) de 50 y 200 períodos. La estrategia utiliza dos indicadores técnicos clásicos, el Golden Cross (cruce dorado) y el Death Cross (cruce de la muerte), como señales principales de trading, combinándolos con mecanismos predefinidos de stop-loss y take-profit para formar un sistema completo de gestión de riesgos. El objetivo central del diseño es capturar los cambios de tendencia a medio y largo plazo, optimizando los resultados de las operaciones mediante una relación riesgo-beneficio precisa.

Principio de la estrategia

El funcionamiento de esta estrategia se basa en dos conceptos principales del análisis técnico:

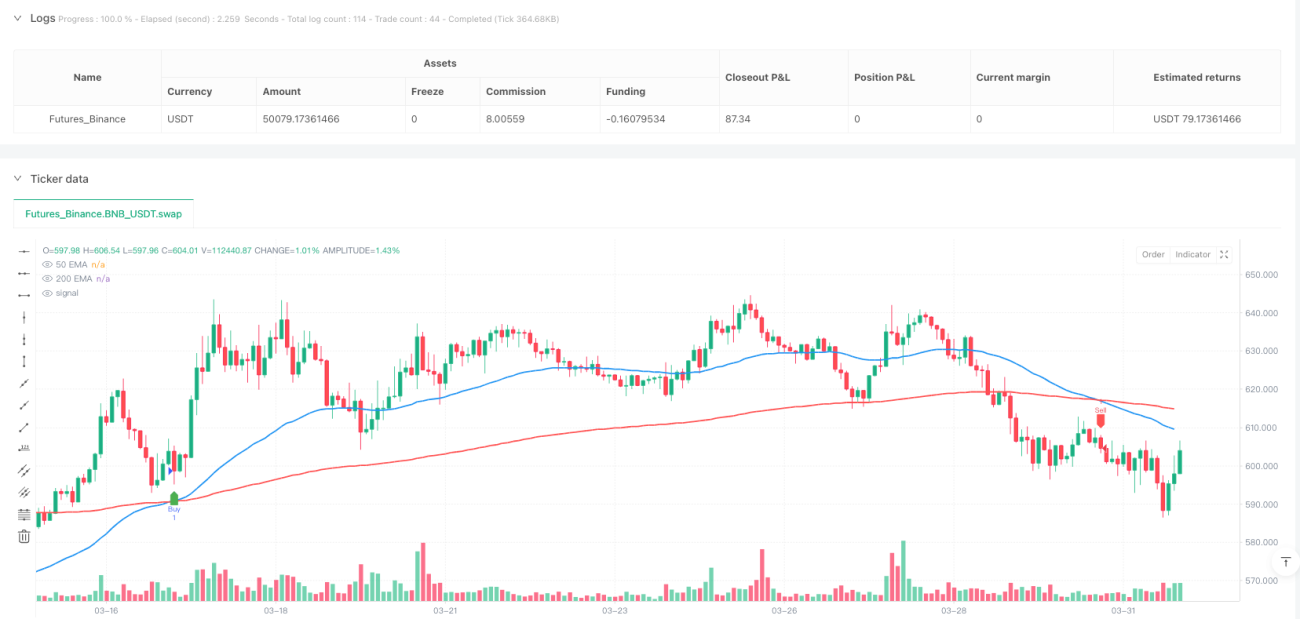

- Señal de Golden Cross: Cuando la EMA corta (50 períodos) cruza al alza la EMA larga (200 períodos), el sistema genera una señal de compra y abre una posición larga. Esta señal suele interpretarse como la confirmación de un cambio hacia una tendencia alcista en el mercado.

- Señal de Death Cross: Cuando la EMA corta (50 períodos) cruza a la baja la EMA larga (200 períodos), el sistema genera una señal de venta y abre una posición corta. Esta señal suele interpretarse como la confirmación de un cambio hacia una tendencia bajista en el mercado.

Lo crucial es que esta estrategia no solo se basa en las señales de cruce de medias para la entrada, sino que también implementa mecanismos completos de stop-loss y take-profit:

- El stop-loss para posiciones largas se fija un 1% por debajo del precio de entrada.

- El take-profit para posiciones largas se sitúa en 2 veces el riesgo (basado en la relación riesgo-beneficio predeterminada de 1:2).

- El stop-loss para posiciones cortas se fija un 1% por encima del precio de entrada.

- El take-profit para posiciones cortas se sitúa en 2 veces el riesgo.

Este mecanismo de gestión de riesgos asegura que, incluso en caso de señales erróneas, las pérdidas se mantengan estrictamente dentro de un rango previsible, mientras que, cuando la señal es correcta, el objetivo de beneficio tiene suficiente margen para materializarse.

Ventajas de la estrategia

Tras un análisis en profundidad, esta estrategia presenta las siguientes ventajas significativas:

-

Capacidad para capturar tendencias: Al combinar medias móviles de largo y corto plazo, la estrategia puede identificar eficazmente los puntos de cambio de la tendencia principal del mercado, evitando señales falsas causadas por fluctuaciones a corto plazo.

-

Gestión de riesgos automatizada: La estrategia incorpora mecanismos completos de stop-loss y take-profit, asegurando que cada operación tenga límites de riesgo y objetivos de beneficio claros, reduciendo la interferencia emocional en la toma de decisiones.

-

Relación riesgo-beneficio personalizable: La estrategia permite al trader ajustar la relación riesgo-beneficio según su propia tolerancia al riesgo. El valor predeterminado es 1:2, pero puede optimizarse para diferentes entornos de mercado.

-

Condiciones claras de entrada y salida: Las reglas de la estrategia son explícitas y no tienen zonas grises, lo que ayuda a mantener la disciplina en el trading y evita operaciones impulsivas.

-

Adaptabilidad a diferentes entornos de mercado: La estrategia de cruce de medias móviles se desempeña excelentemente en mercados con tendencia clara, mientras que los stops-loss brindan protección en mercados laterales.

-

Visualización de indicadores técnicos: La estrategia integra la representación gráfica de las medias móviles y las señales, ayudando a los traders a comprender intuitivamente el estado del mercado y la lógica de la estrategia.

Riesgos de la estrategia

A pesar de sus numerosas ventajas, esta estrategia también conlleva algunos riesgos potenciales que deben tenerse en cuenta:

-

Operaciones frecuentes en mercados laterales: Durante fases de consolidación, las EMA de 50 y 200 períodos pueden cruzarse con frecuencia, generando un exceso de señales y un "efecto sierra", lo que aumenta los costes de transacción y puede provocar pequeñas pérdidas consecutivas.

- Solución: Se podrían añadir filtros adicionales, como requerir que el cruce se mantenga durante un tiempo o una distancia determinados antes de confirmar la señal.

-

Limitación del stop-loss porcentual fijo: Un stop-loss fijo del 1% puede no ser adecuado para todos los entornos de mercado. En mercados de alta volatilidad, podría ser demasiado ajustado y activarse prematuramente.

- Solución: Considerar el uso de un stop-loss dinámico basado en la volatilidad, como un múltiplo del ATR (Average True Range).

-

Retardo en la detección del cambio de tendencia: El cruce de medias móviles es un indicador rezagado; cuando aparece la señal, el cambio de tendencia real ya puede haber estado ocurriendo durante algún tiempo.

- Solución: Introducir indicadores a corto plazo más sensibles como complemento para anticipar los signos de cambio de tendencia.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la elección de los períodos de las EMA. Los valores de 50 y 200 pueden no ser óptimos en todos los entornos de mercado.

- Solución: Optimizar los parámetros de los períodos de las medias móviles mediante backtesting histórico, o considerar la confirmación con múltiples combinaciones de medias.

-

Riesgo en condiciones extremas del mercado: En situaciones de gaps de precios o movimientos extremos, los stop-loss predefinidos podrían no ejecutarse según lo planeado.

- Solución: Emplear gestión de márgenes y control del tamaño de las posiciones para limitar la exposición al riesgo por operación.

Direcciones de optimización de la estrategia

Basándose en el análisis de la estrategia, se presentan varias posibles direcciones de optimización:

-

Introducir un filtro de fuerza de tendencia:

Se podría añadir un indicador como el ADX (Average Directional Index) para evaluar la fuerza de la tendencia, ejecutando las señales de cruce de medias solo cuando la tendencia es clara, evitando así señales falsas en mercados laterales. Esta optimización puede reducir significativamente las operaciones innecesarias y mejorar la tasa de aciertos. -

Gestión dinámica del riesgo:

Cambiar el stop-loss porcentual fijo por un stop-loss dinámico basado en la volatilidad del mercado, por ejemplo, utilizando 0,5 a 2 veces el ATR como distancia de stop. Este método se adapta mejor a las características de fluctuación de precios en diferentes entornos de mercado. -

Confirmación multitemporal:

Considerar la introducción de un mecanismo de confirmación en múltiples marcos temporales, por ejemplo, ejecutar la operación solo cuando tanto el gráfico diario como el semanal muestren un cruce de medias en la misma dirección. Esto ayuda a reducir señales falsas y mejora la calidad de las operaciones. -

Añadir confirmación de volumen:

Al aparecer una señal de cruce de medias, incorporar la detección de anomalías en el volumen de negociación como condición de confirmación adicional, asegurando que el mercado tenga suficiente participación para respaldar la nueva tendencia. -

Optimizar la relación riesgo-beneficio:

Mediante el análisis de datos de backtesting histórico, determinar la relación riesgo-beneficio óptima para las operaciones en diferentes condiciones de mercado, en lugar de utilizar una relación fija de 1:2. En ciertas condiciones de mercado, 1:1 o 1:3 podrían funcionar mejor. -

Estrategia de take-profit parcial:

Implementar un mecanismo de cierre parcial de posiciones, que permita cerrar parte de la operación al alcanzar diferentes objetivos de beneficio, asegurando ganancias y dando espacio para que la tendencia se desarrolle completamente.

Conclusión

La estrategia optimizada de ratio riesgo-beneficio basada en el cruce de múltiples medias móviles es un sistema de trading cuantitativo que combina el análisis técnico clásico con la gestión moderna de riesgos. Al utilizar el cruce de las EMA de 50 y 200 períodos para proporcionar la dirección de la tendencia, y al mismo tiempo controlar el riesgo mediante mecanismos predefinidos de stop-loss y take-profit, la estrategia forma un marco de trading disciplinado.

Aunque la estrategia cuenta con ventajas como una fuerte capacidad para capturar tendencias y una gestión de riesgos automatizada, puede enfrentar el desafío de un aumento de señales falsas en mercados laterales. Mediante la introducción de filtros de fuerza de tendencia, gestión dinámica del riesgo y confirmación multitemporal, entre otras optimizaciones, se puede mejorar aún más la robustez y adaptabilidad de la estrategia.

En general, se trata de una estrategia cuantitativa adecuada para inversores a medio y largo plazo, especialmente útil para capturar puntos de cambio de la tendencia principal del mercado. Para los traders dispuestos a seguir reglas de trading sistemáticas y centrados en la gestión de riesgos, esta estrategia ofrece un marco de trading cuantitativo estructurado y fácil de ejecutar. Mediante backtesting continuo y optimización de parámetros, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado.

- 1