Resumen

El sistema avanzado de cruce de medias móviles dobles es una estrategia de trading cuantitativo basada en el cruce de medias móviles de corto y largo plazo, diseñada para el trading intradía. El núcleo de esta estrategia utiliza el cruce entre medias móviles simples (SMA) de 5 y 21 periodos para generar señales de compra y venta, combinadas con mecanismos de stop loss y take profit para controlar el riesgo y asegurar ganancias. El sistema también incluye funciones de marcado de operaciones y visualización, lo que permite a los traders rastrear visualmente la ejecución de cada operación.

Principio de la Estrategia

Esta estrategia se basa en el concepto central del seguimiento de tendencias, utilizando la relación entre medias móviles de diferentes periodos para identificar cambios en la tendencia del mercado. El principio de implementación específico es el siguiente:

-

El sistema calcula dos medias móviles clave:

- Media móvil simple a corto plazo (SMA): configurada por defecto en 5 periodos

- Media móvil simple a largo plazo (SMA): configurada por defecto en 21 periodos

-

Mecanismo de generación de señales de trading:

- Señal de compra: cuando la media móvil a corto plazo cruza por encima de la media móvil a largo plazo (función ta.crossover)

- Señal de venta: cuando la media móvil a corto plazo cruza por debajo de la media móvil a largo plazo (función ta.crossunder)

-

Mecanismo de gestión de riesgos:

- Stop loss: por defecto, el 1% del precio de entrada

- Take profit: por defecto, el 2% del precio de entrada

-

Sistema de visualización de operaciones:

- A cada operación se le asigna un identificador único

- Se marcan los puntos de compra y venta en el gráfico

- Se conectan los pares de compra y venta con líneas discontinuas, mostrando visualmente el periodo y la variación de precio de cada operación

-

Sistema de alertas:

- Se configuran condiciones de alerta para señales de compra y venta

- Se generan mensajes formateados que pueden utilizarse para la automatización del trading

Ventajas de la Estrategia

Tras un análisis detallado del código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Lógica de trading simple y efectiva: el cruce de medias móviles dobles es un método clásico y probado en el mercado, fácil de entender e implementar.

-

Adaptabilidad a las condiciones del mercado: las medias móviles suavizan las fluctuaciones de precios, ayudando a filtrar el ruido del mercado y adaptándose a diferentes entornos de mercado.

-

Mecanismo completo de gestión de riesgos: funciones integradas de stop loss y take profit que ayudan a los traders a limitar pérdidas en condiciones adversas y asegurar ganancias en condiciones favorables.

-

Visualización del proceso de trading: mediante etiquetas y líneas de conexión, se muestran visualmente los puntos de entrada y salida de cada operación, facilitando el análisis y la optimización del rendimiento de la estrategia.

-

Ajuste de parámetros: los traders pueden modificar la longitud de los periodos de las medias móviles a corto y largo plazo según distintos mercados y marcos temporales, lo que aumenta la flexibilidad de la estrategia.

-

Compatibilidad con la automatización: se han configurado condiciones de alerta y mensajes formateados, lo que facilita la integración con sistemas de trading automatizados para lograr un trading totalmente automatizado.

-

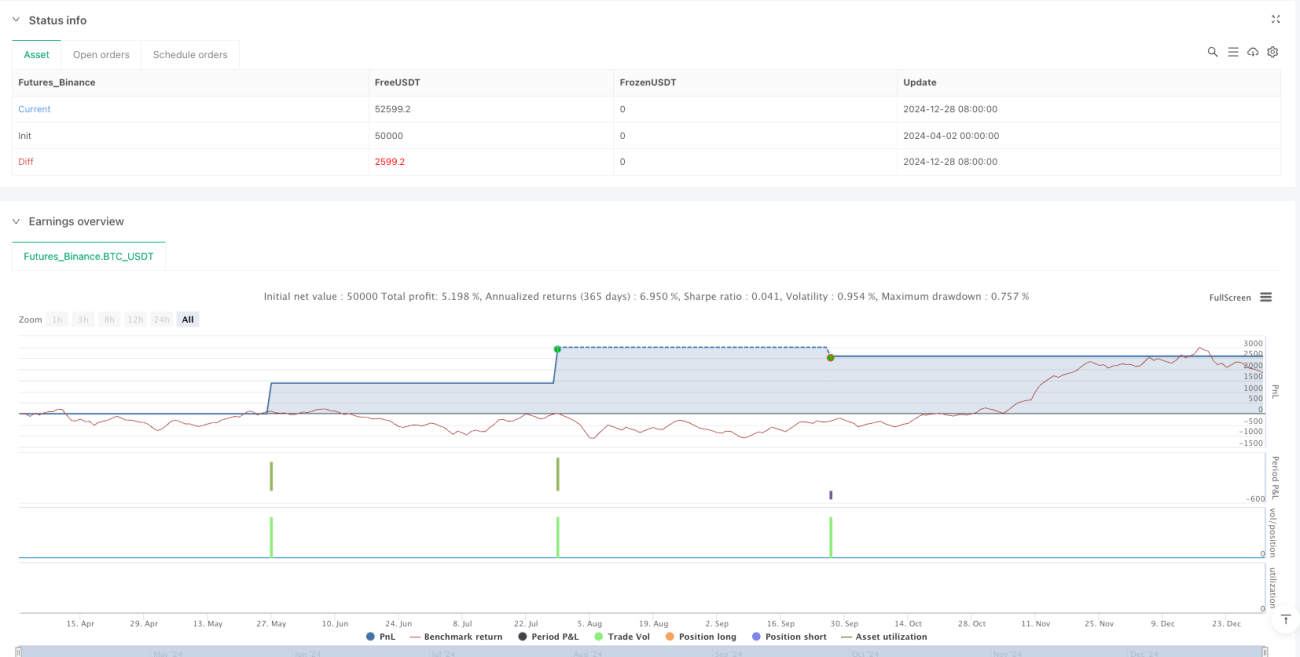

Visualización de la curva de capital: mediante el trazado de la curva de capital de la estrategia, los traders pueden monitorear visualmente el rendimiento general y las reducciones de la misma.

Riesgos de la Estrategia

A pesar de que esta estrategia presenta múltiples ventajas, existen algunos riesgos potenciales que deben tenerse en cuenta:

-

Riesgo de rango lateral: en mercados laterales o de consolidación, las medias móviles pueden cruzarse con frecuencia, generando señales falsas que resulten en pérdidas consecutivas.

- Solución: se puede considerar agregar filtros adicionales, como indicadores de volatilidad o de confirmación de tendencia.

-

Sensibilidad a los parámetros: diferentes parámetros de medias móviles pueden arrojar resultados muy distintos según las condiciones del mercado.

- Solución: es necesario optimizar los parámetros mediante backtesting o considerar el uso de métodos de parámetros adaptativos.

-

Limitaciones del stop loss y take profit fijos: el uso de porcentajes fijos puede no ser adecuado para todas las condiciones del mercado.

- Solución: se puede considerar el uso de stop loss y take profit dinámicos basados en la volatilidad o en niveles de soporte/resistencia.

-

Impacto del deslizamiento y costos de transacción: la estrategia no considera el deslizamiento ni las comisiones en el trading real, lo que puede generar diferencias entre los resultados del backtest y los reales.

- Solución: incluir estimaciones razonables de deslizamiento y costos de transacción en el backtest.

-

Falta de filtros específicos para condiciones del mercado: la estrategia se ejecuta de manera uniforme en todas las condiciones del mercado, sin un mecanismo de ajuste para estados particulares del mercado.

- Solución: agregar lógica de identificación del entorno del mercado, como indicadores de fuerza de tendencia o filtros de volatilidad.

Direcciones de Optimización de la Estrategia

Mediante el análisis de la estructura del código y la lógica de trading, se pueden identificar las siguientes direcciones clave de optimización:

-

Añadir un filtro de tendencia: combinar indicadores de fuerza de tendencia como ADX o DMI, ejecutando señales solo en entornos de tendencia clara, lo que ayuda a reducir señales falsas en mercados laterales.

-

Integrar confirmación de volumen: utilizar el volumen de operaciones como factor de confirmación, requiriendo suficiente volumen cuando aparezca la señal para aumentar su fiabilidad.

-

Implementar stop loss y take profit dinámicos: establecer niveles de stop loss y take profit basados en ATR o volatilidad de precios, adaptando la gestión de riesgos al entorno actual del mercado.

-

Añadir filtro de tiempo: limitar la ventana de trading, evitando periodos de alta volatilidad al inicio y cierre del mercado, centrándose en horarios con mayor liquidez.

-

Desarrollar parámetros adaptativos: implementar periodos de medias móviles que se ajusten automáticamente según la volatilidad del mercado y la fuerza de la tendencia.

-

Incorporar mecanismo de entrada en retrocesos: después de identificar la dirección de la tendencia, buscar oportunidades de entrada cuando el precio retroceda a niveles clave de soporte o resistencia, optimizando los puntos de entrada.

-

Establecer toma de ganancias inteligente: obtener ganancias de forma parcial basándose en niveles de soporte/resistencia o precios clave, en lugar de un simple take profit fijo en porcentaje.

Conclusión

El sistema avanzado de cruce de medias móviles dobles es una solución integral para el trading intradía, que combina principios clásicos de análisis técnico con mecanismos modernos de gestión de riesgos. El núcleo de la estrategia es simple y claro: captura los cambios de tendencia del mercado mediante el cruce entre medias móviles de corto y largo plazo, al tiempo que ofrece herramientas visuales prácticas para que los traders comprendan intuitivamente cada operación.

Aunque la estrategia se desempeña de manera excelente en mercados con tendencia clara, aún necesita optimizarse para problemas como mercados laterales, impacto del deslizamiento y sensibilidad a los parámetros. Mediante mejoras como la adición de filtros de tendencia, gestión dinámica de riesgos y parámetros adaptativos, se puede aumentar aún más la solidez y adaptabilidad de la estrategia.

Para los traders cuantitativos, esta estrategia proporciona un marco base sólido sobre el cual se puede personalizar y expandir para satisfacer diferentes estilos de trading y perfiles de riesgo. Ya sea como sistema independiente o como componente de un sistema de trading más complejo, esta estrategia de cruce de medias móviles dobles demuestra su valor práctico y potencial de desarrollo.

- 1