Estrategia de precio objetivo de Fibonacci y stop loss combinando media móvil fantasma y momento

Resumen

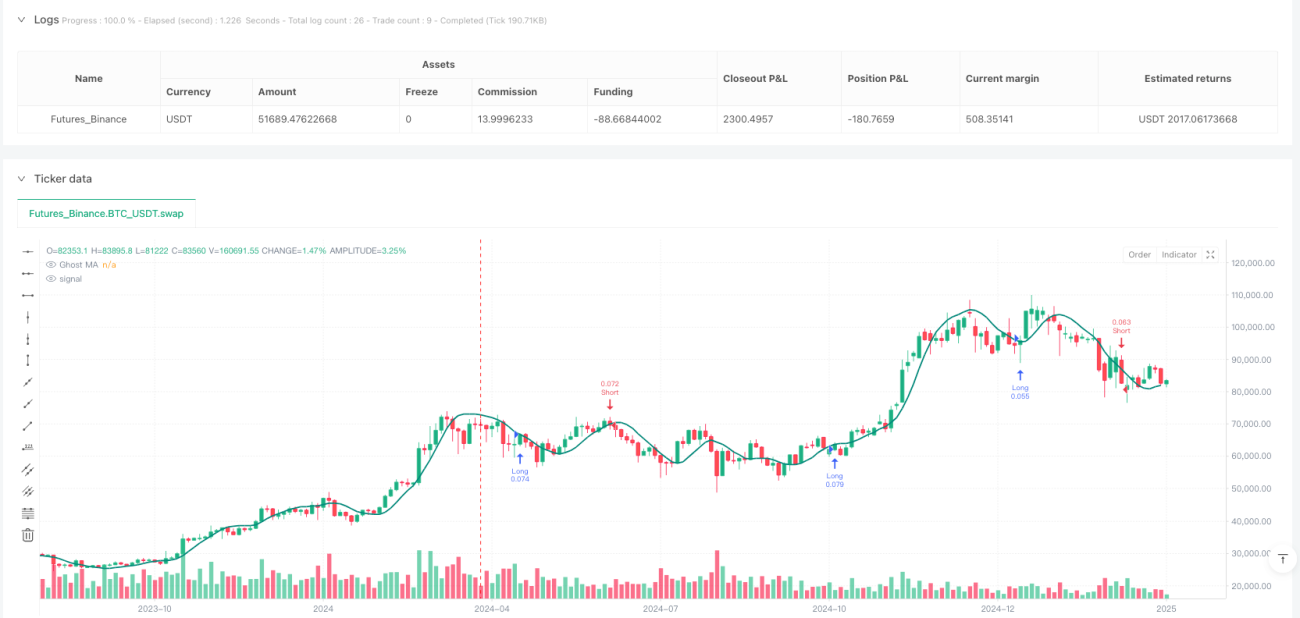

Esta estrategia es un sistema de trading integral que combina múltiples indicadores técnicos, fusionando principalmente la Media Móvil Fantasma (Ghost Moving Average), el Oscilador de Momento (Momentum Oscillator) y los niveles de retroceso de Fibonacci para construir un marco de trading completo. La estrategia utiliza la Media Móvil Fantasma para determinar la dirección de la tendencia del mercado, junto con el indicador de momento para validar la fuerza de la señal, y aprovecha los niveles de Fibonacci para establecer automáticamente el precio objetivo y el stop loss, logrando una automatización de la gestión de riesgos. Además, la estrategia incluye un panel de trading en tiempo real que proporciona información clave y apoyo a la toma de decisiones para el trader.

Principio de la Estrategia

-

Media Móvil Fantasma (GMA): Es el componente central de la estrategia. Mediante un cálculo especial, proporciona señales de tendencia de precios más sensibles que las medias móviles tradicionales. La fórmula específica es: primero se calcula el doble de la media móvil ponderada de medio ciclo (WMA) menos la media móvil ponderada de ciclo completo, y luego se aplica nuevamente una media móvil ponderada con un período igual a la raíz cuadrada del período original sobre el resultado.

-

Indicador de Momento: La estrategia utiliza la diferencia entre el precio actual y el precio de hace un período específico para medir el momento del mercado, lo suaviza mediante una media móvil exponencial (EMA) y lo normaliza mediante la desviación estándar, haciendo que la señal de momento sea más estable y confiable.

-

Determinación de Tendencia: Se calcula la pendiente de la Media Móvil Fantasma para determinar la tendencia del mercado: pendiente positiva indica tendencia alcista, pendiente negativa indica tendencia bajista.

-

Precio Objetivo y Stop Loss con Fibonacci: La estrategia calcula los niveles de Fibonacci basándose en el precio máximo y mínimo del período de retrospectiva, utilizando 0.618, 1.0 y 1.618 como precios objetivo, y 0.382 como nivel de stop loss.

-

Condiciones de Entrada:

- Entrada larga: el precio cruza hacia arriba la Media Móvil Fantasma y el momento normalizado es positivo.

- Entrada corta: el precio cruza hacia abajo la Media Móvil Fantasma y el momento normalizado es negativo.

Ventajas de la Estrategia

-

Doble Confirmación de Tendencia y Momento: Al combinar la Media Móvil Fantasma y el indicador de momento, la estrategia reduce eficazmente las señales falsas, activando una operación solo cuando ambos indicadores cumplen las condiciones simultáneamente.

-

Gestión de Riesgos Adaptativa: El uso de niveles de Fibonacci para establecer automáticamente el precio objetivo y el stop loss se ajusta según la volatilidad del mercado, proporcionando una relación riesgo-recompensa adecuada en diferentes condiciones de mercado.

-

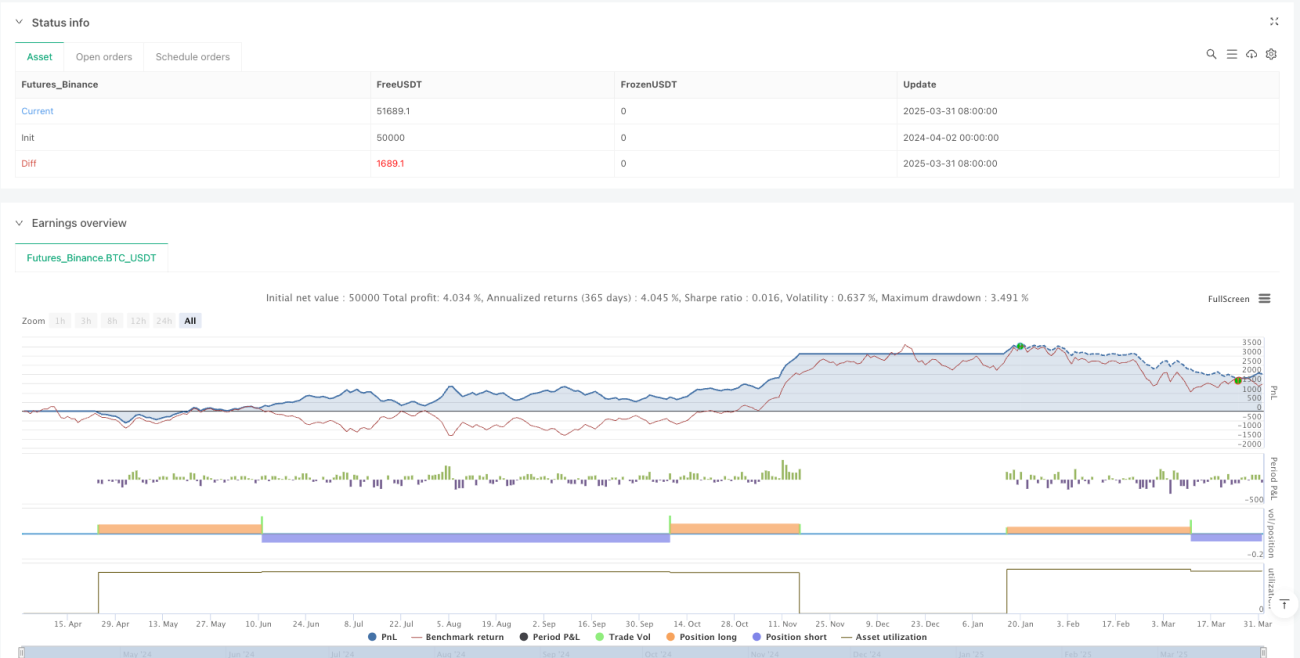

Panel de Trading Visual: El panel de trading integrado muestra de forma intuitiva información clave como el estado de la tendencia, las señales de trading, la razón de entrada, así como el precio objetivo y el stop loss, ayudando al trader a tomar decisiones rápidas.

-

Adaptación a la Volatilidad del Mercado: La Media Móvil Fantasma es más sensible a los cambios de precio en comparación con las medias móviles tradicionales, lo que permite identificar cambios de tendencia más rápidamente y reducir el rezago.

-

Reglas de Trading Claras: La estrategia proporciona condiciones de entrada y salida precisas, reduciendo el juicio subjetivo y ayudando al trader a mantener la disciplina.

Riesgos de la Estrategia

-

Riesgo de Sobreoperación: En mercados laterales, el precio puede cruzar la Media Móvil Fantasma con frecuencia, generando demasiadas señales. Se puede solucionar agregando filtros adicionales, como operar solo en tendencias definidas o aumentar el período de confirmación de señales.

-

Riesgo en la Configuración del Stop Loss: Un stop loss basado en un porcentaje fijo de Fibonacci puede no ser lo suficientemente flexible en mercados de alta volatilidad, resultando en stops demasiado amplios o demasiado ajustados. Se recomienda ajustar dinámicamente los niveles de Fibonacci según las condiciones del mercado.

-

Sensibilidad a Parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de múltiples parámetros, como la longitud de la GMA y el período del momento. Diferentes mercados y marcos temporales pueden requerir combinaciones distintas. Se recomienda realizar backtesting para encontrar los parámetros óptimos.

-

Retraso en la Identificación de Tendencia: Aunque la Media Móvil Fantasma es más sensible que las medias móviles tradicionales, aún presenta cierto retraso, lo que podría hacer que se pierdan oportunidades al inicio de una tendencia. Se podría considerar combinar indicadores de período más corto para anticipar cambios de tendencia.

-

Sesgo de Backtesting: Los niveles de Fibonacci se calculan con datos históricos, lo que puede generar un sesgo hacia adelante (forward bias). En la operativa real, se debe tener en cuenta esto y considerar métodos más dinámicos para calcular niveles clave.

Direcciones de Optimización de la Estrategia

-

Optimización de Parámetros Adaptativos: Actualmente, la estrategia usa parámetros fijos. Se puede introducir un mecanismo adaptativo que ajuste automáticamente la longitud de la GMA y el período de momento según la volatilidad del mercado, manteniendo un rendimiento óptimo en diversas condiciones.

-

Análisis de Múltiples Marcos Temporales: Agregar análisis de varios marcos temporales, ejecutando operaciones solo cuando las señales en múltiples marcos sean consistentes. Esto puede mejorar significativamente la calidad de las señales y la tasa de éxito.

-

Objetivo de Ganancia Dinámico: La estrategia actual usa niveles fijos de Fibonacci como precio objetivo. Se puede considerar ajustar dinámicamente el objetivo según la volatilidad del mercado, o implementar un trailing stop de ganancias para maximizar el potencial de beneficios.

-

Análisis de Volumen: Incorporar indicadores de volumen para validar la efectividad de la tendencia de precios, operando solo cuando el precio y el volumen se confirmen mutuamente, reduciendo señales de ruptura falsas.

-

Mejora con Aprendizaje Automático: Introducir algoritmos de machine learning para optimizar las condiciones de entrada y la selección de parámetros, entrenando modelos con datos históricos para predecir las mejores oportunidades de trading y estrategias de gestión de riesgos.

-

Integración de Indicadores de Sentimiento: Agregar indicadores de sentimiento del mercado, como el índice de volatilidad u otros derivados, para ajustar el comportamiento de la estrategia en condiciones extremas del mercado y mejorar la gestión de riesgos.

Conclusión

La estrategia de precio objetivo y stop loss con Fibonacci combinada con Media Móvil Fantasma y Momento es un sistema de trading de análisis técnico integral que, mediante la integración de múltiples indicadores y técnicas, proporciona un marco de trading sistemático. Su principal ventaja radica en el mecanismo de doble confirmación de tendencia y momento, así como en el sistema de gestión de riesgos adaptativo basado en la volatilidad del mercado. Aunque existen riesgos inherentes como la sensibilidad a parámetros y la posible sobreoperación, las direcciones de optimización propuestas pueden mejorar significativamente la solidez y efectividad de la estrategia. Para inversores que buscan un método de trading sistemático, este es un marco digno de consideración, especialmente en mercados con tendencia clara. Mediante una optimización continua y la adaptación a diferentes condiciones de mercado, esta estrategia puede convertirse en una herramienta poderosa en el arsenal del trader.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ghost MA + Momentum + Fib TP/SL + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1