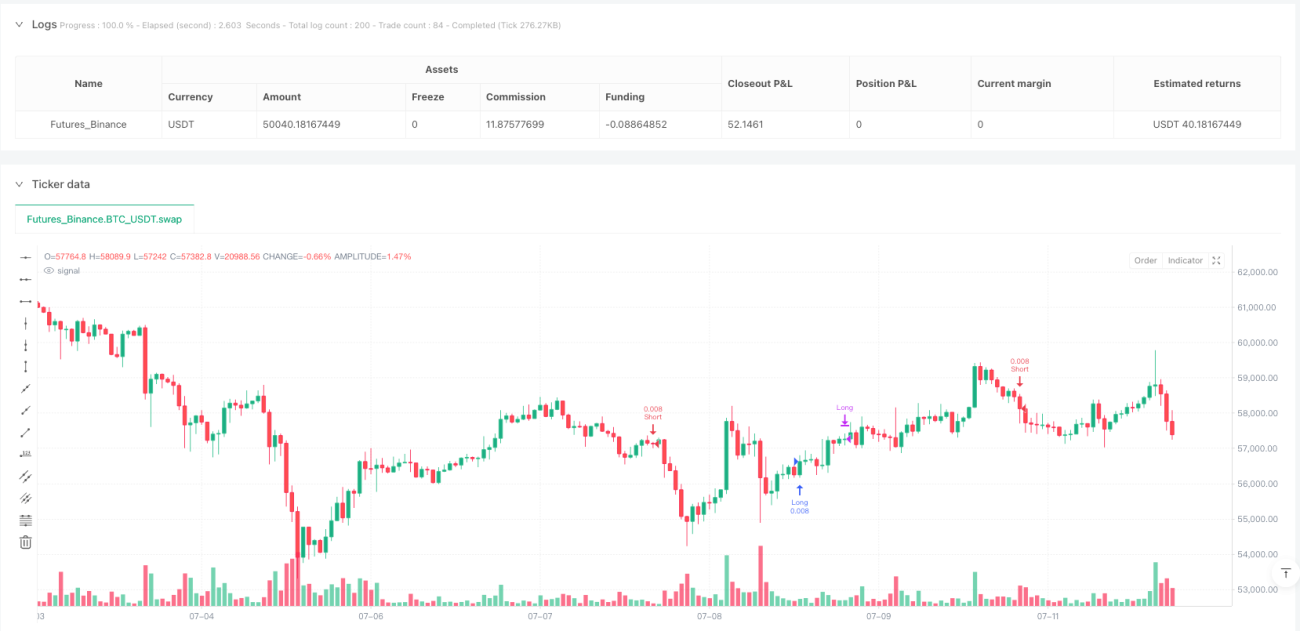

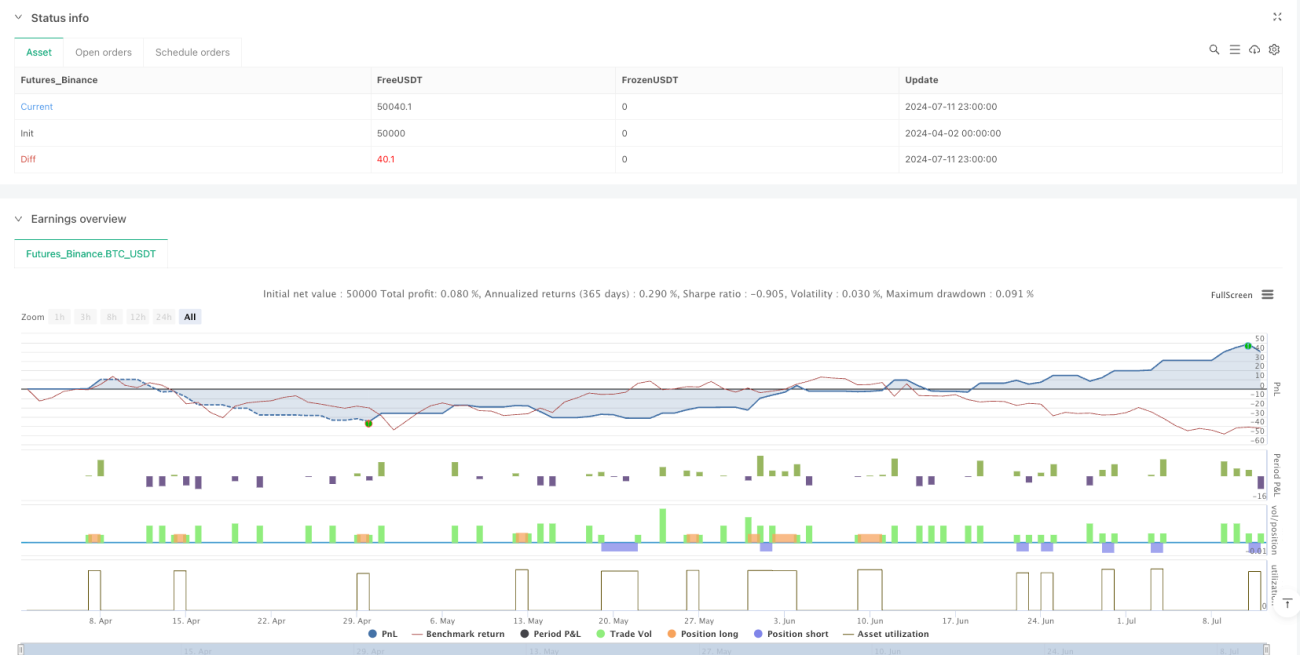

Resumen

TrendSync Pro (SMC) es una estrategia de trading cuantitativa basada en un filtro de marco temporal superior (HTF) y momentum de tendencia, diseñada para capturar movimientos fuertes del mercado en tendencia. La estrategia combina análisis multi-marco temporal, detección de líneas de tendencia y una gestión de riesgos estricta, proporcionando a los traders un enfoque de trading sistemático.

Principio de la estrategia

El principio central de la estrategia incluye los siguientes componentes clave:

-

Filtro de marco temporal superior (HTF): Utiliza marcos temporales más altos (por ejemplo, 1 hora, 4 horas o diario) para confirmar la dirección general de la tendencia del mercado, asegurando que las operaciones estén alineadas con la tendencia principal.

-

Detección de líneas de tendencia: Identifica dinámicamente la dirección de la tendencia del mercado analizando puntos de inflexión clave (máximos y mínimos pivote) y dibuja líneas de tendencia visuales.

-

Lógica de entrada y salida:

- Condición de entrada en largo: El precio supera el valor de tendencia y la tendencia del marco temporal superior es alcista.

- Condición de entrada en corto: El precio cae por debajo del valor de tendencia y la tendencia del marco temporal superior es bajista.

-

Gestión de riesgos:

- Stop loss fijo: Establecido en un 1% del precio de entrada.

- Objetivo de take profit: Fijado en un 10% del precio de entrada.

- Se puede utilizar un stop loss dinámico basado en ATR (Rango Verdadero Medio) como opción.

Ventajas de la estrategia

-

Confirmación multi-marco temporal: Al combinar diferentes marcos temporales, se reduce la probabilidad de señales falsas.

-

Seguimiento de tendencias: Se centra en capturar movimientos de mercado fuertes y tendenciales, en lugar de operaciones frecuentes pero de baja calidad.

-

Gestión de riesgos estricta:

- Stop loss pequeño (1%) protege el capital.

- Relación riesgo-recompensa alta (1:10).

- Incluso con una tasa de acierto del 50%, se puede lograr rentabilidad.

-

Flexibilidad: Se puede ajustar la configuración del marco temporal superior según el tipo de trading (escalado, intradía, swing trading).

-

Ayuda visual: Proporciona dibujo de líneas de tendencia para ayudar a los traders a comprender visualmente el movimiento del mercado.

Riesgos de la estrategia

-

Limitaciones del mercado:

- Rendimiento deficiente en mercados laterales o sin tendencia clara.

- Eficacia reducida en entornos de baja volatilidad.

-

Sensibilidad a parámetros:

- La selección del período de tendencia y del marco temporal superior afecta directamente el rendimiento.

- Es necesario ajustar los parámetros para diferentes mercados y activos.

-

Riesgo de stop loss:

- El stop loss fijo del 1% puede ser demasiado ajustado en mercados de alta volatilidad.

- Puede aumentar los costos de trading y la probabilidad de ser "stop out".

Direcciones de optimización de la estrategia

-

Stop loss dinámico:

- Introducir un método de stop loss dinámico basado en ATR.

- Ajustar el rango del stop loss según la volatilidad del mercado.

-

Mejora de filtros:

- Combinar análisis de volumen.

- Integrar escaneo de liquidez.

- Añadir confirmación de bloques de órdenes (Order Block).

-

Combinación de múltiples estrategias:

- Integrar con el método ICT Power of 3.

- Incorporar análisis de VWAP y patrones de mercado.

- Combinar mapas de calor de liquidaciones (especialmente en mercados de criptomonedas).

-

Optimización mediante machine learning:

- Usar algoritmos de machine learning para optimizar la selección de parámetros.

- Desarrollar mecanismos de ajuste adaptativo de parámetros.

Conclusión

TrendSync Pro (SMC) es una estrategia de trading que prioriza la calidad sobre la cantidad. A través de la confirmación multi-marco temporal, una gestión de riesgos estricta y una lógica de seguimiento de tendencias, esta estrategia proporciona a los traders un marco de trading sistemático. La clave radica en el trading selectivo: capturar solo 1-2 oportunidades de trading de alta calidad al día, en lugar de operaciones frecuentes pero ineficientes.

/*backtest

start: 2024-04-02 00:00:00

end: 2024-07-12 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('TrendSync Pro (SMC)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Created by Shubham Singh- 1