Resumen de la estrategia

Esta estrategia de ruptura de impulso es un sistema de trading basado en el análisis técnico, diseñado para capturar movimientos de ruptura que se alinean con la tendencia dominante. Combina hábilmente medias móviles exponenciales (EMA), el índice de fuerza relativa (RSI) y el rango verdadero promedio (ATR) para formar un marco de trading integral que incluye condiciones de entrada claras tanto para posiciones largas como cortas, así como un mecanismo de stop dinámico basado en la volatilidad.

La idea central de la estrategia es, tras confirmar la dirección de la tendencia, esperar a que el precio supere niveles recientes de soporte o resistencia para capturar el movimiento acelerado del precio. Al mismo tiempo, el RSI actúa como filtro de momento, ayudando a evitar entradas arriesgadas en condiciones de sobrecompra o sobreventa. En cuanto a la gestión de riesgos, la estrategia emplea stops basados en ATR y stops dinámicos, de modo que los puntos de stop se ajustan dinámicamente según la volatilidad real del mercado, en lugar de usar niveles fijos.

Principio de la estrategia

El funcionamiento de la estrategia se basa en los siguientes componentes clave:

-

Identificación de tendencia: Utiliza dos EMA de diferentes períodos para determinar la dirección del mercado. La posición relativa de la EMA rápida (por defecto 20 períodos) y la EMA lenta (por defecto 50 períodos) define la tendencia. Cuando la EMA rápida está por encima de la EMA lenta, se considera tendencia alcista; en caso contrario, tendencia bajista.

-

Filtro de momento: Aplica el RSI de 14 períodos para evitar entradas en condiciones extremas. Cuando el RSI supera 70, se evitan posiciones largas (para no entrar en sobrecompra); cuando el RSI está por debajo de 30, se evitan posiciones cortas (para no entrar en sobreventa).

-

Lógica de ruptura: Detecta si el precio supera el máximo o mínimo de un período configurable (por defecto 5 velas), excluyendo la vela actual. Estos puntos actúan como resistencia y soporte, respectivamente.

-

Condiciones de entrada:

- Entrada larga: Precio supera la resistencia reciente + tendencia alcista confirmada (EMA rápida > EMA lenta) + RSI no sobrecomprado.

- Entrada corta: Precio perfora el soporte reciente + tendencia bajista confirmada (EMA rápida < EMA lenta) + RSI no sobrevendido.

-

Gestión de posición:

- Stop loss basado en ATR:

- Stop largo = Precio de entrada - (ATR * multiplicador)

- Stop corto = Precio de entrada + (ATR * multiplicador)

- Stop dinámico:

- Usa ATR * multiplicador de trailing como trail_points y trail_offset.

- Por defecto, tanto el multiplicador de stop como el de trailing son 1.5 veces el ATR.

- Stop loss basado en ATR:

La estrategia también incluye alertas webhook que envían alertas con formato JSON para ejecutar órdenes de mercado, así como indicaciones visuales en el gráfico que marcan los puntos de entrada.

Ventajas de la estrategia

Tras analizar el código en profundidad, se pueden identificar varias ventajas notables:

-

Sinergia entre tendencia y ruptura: Al combinar la confirmación de tendencia con EMA y la ruptura de precios, la estrategia evita operar rupturas en contra de la tendencia, lo que aumenta la tasa de éxito. Este enfoque de "seguir la corriente" ayuda a capturar movimientos de precio más fiables.

-

Gestión dinámica del riesgo: El stop loss y el trailing dinámicos basados en ATR permiten que el control de riesgos se adapte a la volatilidad del mercado. Cuando la volatilidad aumenta, los stops se amplían; cuando se contrae, se ajustan. Este ajuste dinámico es más realista que usar stops fijos.

-

Múltiples filtros: La combinación del filtro de tendencia (EMA) y el filtro de momento (RSI) evita entradas en condiciones de mercado desfavorables, reduciendo las pérdidas por falsas rupturas.

-

Reglas de trading claras: La estrategia define condiciones exactas de entrada y salida, sin margen para juicios subjetivos, lo que ayuda a eliminar la influencia emocional en las decisiones de trading.

-

Parámetros personalizables: Ofrece múltiples parámetros ajustables, incluidos períodos de EMA, configuración del RSI, período de ruptura y multiplicadores de ATR, que pueden optimizarse según diferentes entornos de mercado y activos.

-

Integración de alertas: Las alertas webhook integradas facilitan la conexión con sistemas de trading automatizados, mejorando la utilidad y eficiencia de ejecución.

Riesgos de la estrategia

A pesar de su diseño razonable, la estrategia presenta algunos riesgos y desafíos potenciales:

-

Riesgo de falsas rupturas: Aunque existen filtros de tendencia y RSI, el precio puede superar brevemente un nivel y luego retroceder rápidamente, activando el stop loss. Solución: Considerar agregar un mecanismo de confirmación, como exigir que el precio se mantenga por encima/debajo de la ruptura durante un tiempo o con cierta magnitud antes de entrar.

-

Riesgo de reversión de tendencia: Como indicador rezagado, la EMA reacciona lentamente en los puntos de inflexión, lo que podría llevar a operar en la dirección de una tendencia que ya está revirtiendo. Solución: Incorporar indicadores de tendencia más sensibles como apoyo, o añadir un filtro de fuerza de tendencia.

-

Sobreoptimización de parámetros: Optimizar en exceso los parámetros puede dar resultados brillantes en datos históricos pero pobres en operaciones reales. Solución: Utilizar períodos de prueba suficientemente largos y múltiples entornos de mercado para el backtesting, evitando ajustar en exceso a una fase específica del mercado.

-

Cambios en la volatilidad: Aunque el ATR se adapta a cambios de volatilidad, en eventos repentinos (como noticias importantes) los stops podrían ser insuficientes. Solución: Ajustar manualmente el multiplicador del ATR en períodos especiales o añadir un mecanismo de advertencia de cambios de volatilidad.

-

Presión psicológica por pérdidas consecutivas: Si el mercado oscila con frecuencia, pueden producirse stop losses consecutivos, generando estrés en el trader. Solución: Establecer reglas sólidas de gestión de capital, limitar el riesgo por operación y considerar pausar el trading en condiciones de mercado desfavorables.

Direcciones de optimización

Basándose en el análisis del código, se sugieren las siguientes posibles mejoras:

-

Añadir confirmación por volumen: La estrategia actual solo usa datos de precio. Incluir el volumen como condición de confirmación de ruptura podría reducir las falsas rupturas. Un aumento de volumen suele respaldar la validez de una ruptura.

-

Análisis de múltiples marcos temporales: Introducir juicios de tendencia de marcos temporales superiores (usando la función

security) para asegurar que la dirección de la operación se alinee con la tendencia mayor. -

Ajuste dinámico del tamaño de posición: Basar el tamaño de la posición en el ATR u otros indicadores de volatilidad, aumentando la posición cuando la volatilidad es baja y reduciéndola cuando es alta, para optimizar la relación riesgo/beneficio.

-

Objetivos de beneficio: Además del trailing stop, podrían establecerse objetivos de beneficio basados en ATR, tomando ganancias parciales al alcanzar cierta relación riesgo/beneficio.

-

Mejora de las condiciones de entrada: Considerar patrones de velas, confirmación tras la ruptura (pullback) u otros indicadores técnicos como confirmación adicional para mejorar la calidad de las entradas.

-

Optimización del filtro RSI: El filtro actual podría ser demasiado restrictivo; considerar umbrales dinámicos de RSI o basarse en la tasa de cambio del RSI en lugar de su valor absoluto.

-

Mecanismo de control de drawdown: Agregar un control de drawdown general de la estrategia, como pausar el trading o reducir el tamaño de la posición cuando se alcance un porcentaje específico de pérdida, para proteger el capital.

Conclusión

La "Estrategia de ruptura de impulso" es un sistema de trading completo que combina seguimiento de tendencia, análisis de momento y gestión de riesgos basada en volatilidad. Al identificar la dirección de la tendencia con EMA, filtrar estados extremos del mercado con RSI y entrar en puntos de ruptura de soporte/resistencia, ofrece un enfoque sistemático para capturar oportunidades de ruptura.

Su principal fortaleza radica en su integralidad y adaptabilidad: no solo se centra en el momento de entrada, sino también en el control de riesgos y la gestión de la posición. El stop dinámico basado en ATR permite que el mecanismo de protección se ajuste a la volatilidad del mercado, manteniendo cierta adaptabilidad en diferentes entornos.

Aunque existen riesgos potenciales como falsas rupturas y reversiones de tendencia, las direcciones de optimización sugeridas (confirmación por volumen, análisis multi-marco, gestión dinámica del tamaño de posición, etc.) pueden mejorar su estabilidad y rentabilidad.

Para los entusiastas del análisis técnico con experiencia trading, es un marco de estrategia que vale la pena probar y personalizar, ajustando parámetros y mejoras según la tolerancia al riesgo y el estilo de trading individual.

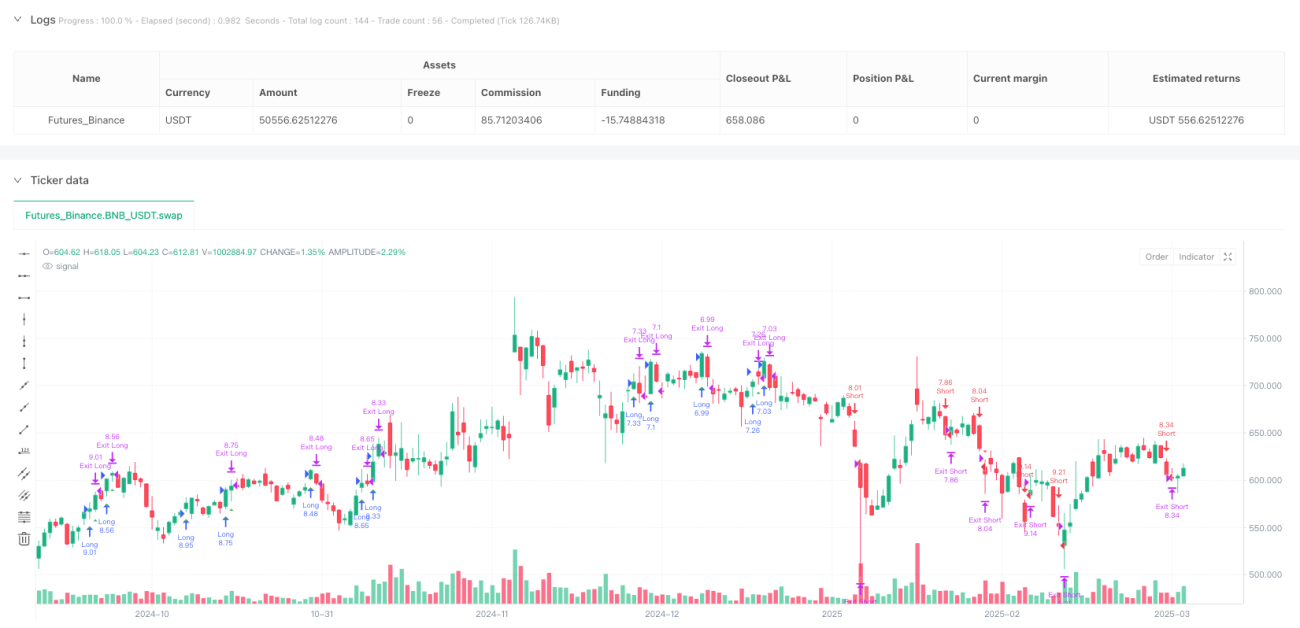

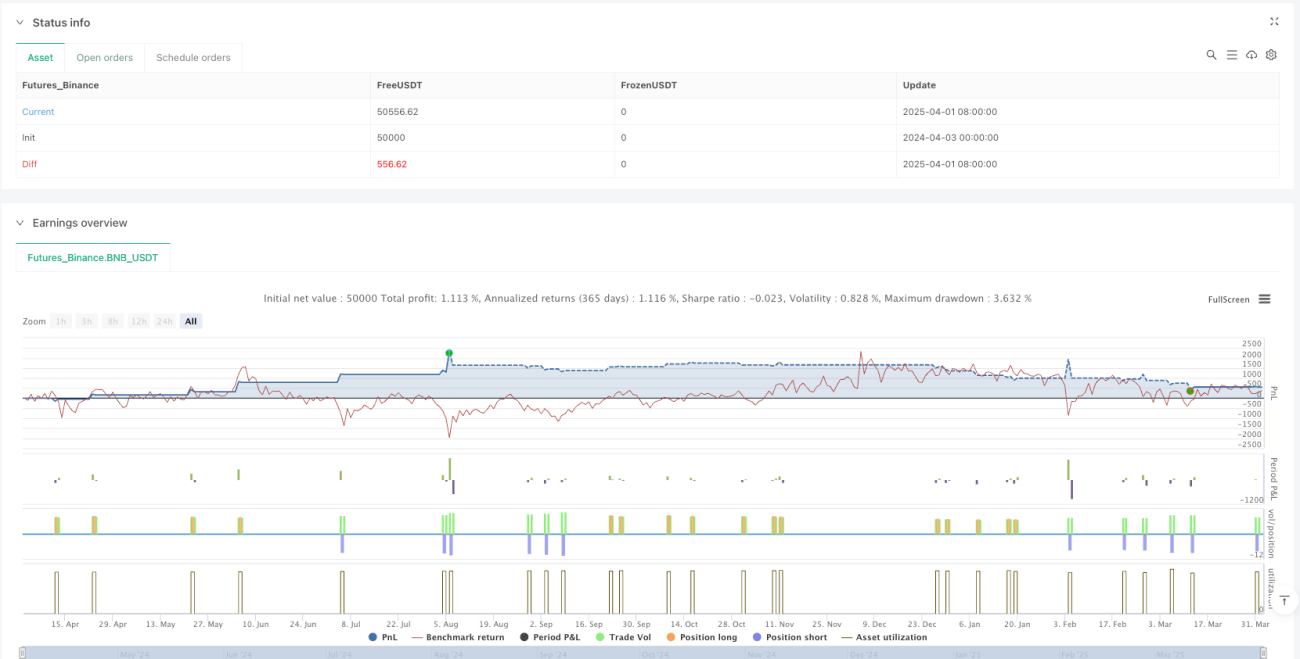

/*backtest

start: 2024-04-03 00:00:00

end: 2025-04-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Ruben.Ramiro - Momentum Breakout Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ** Adjustable Parameters **- 1