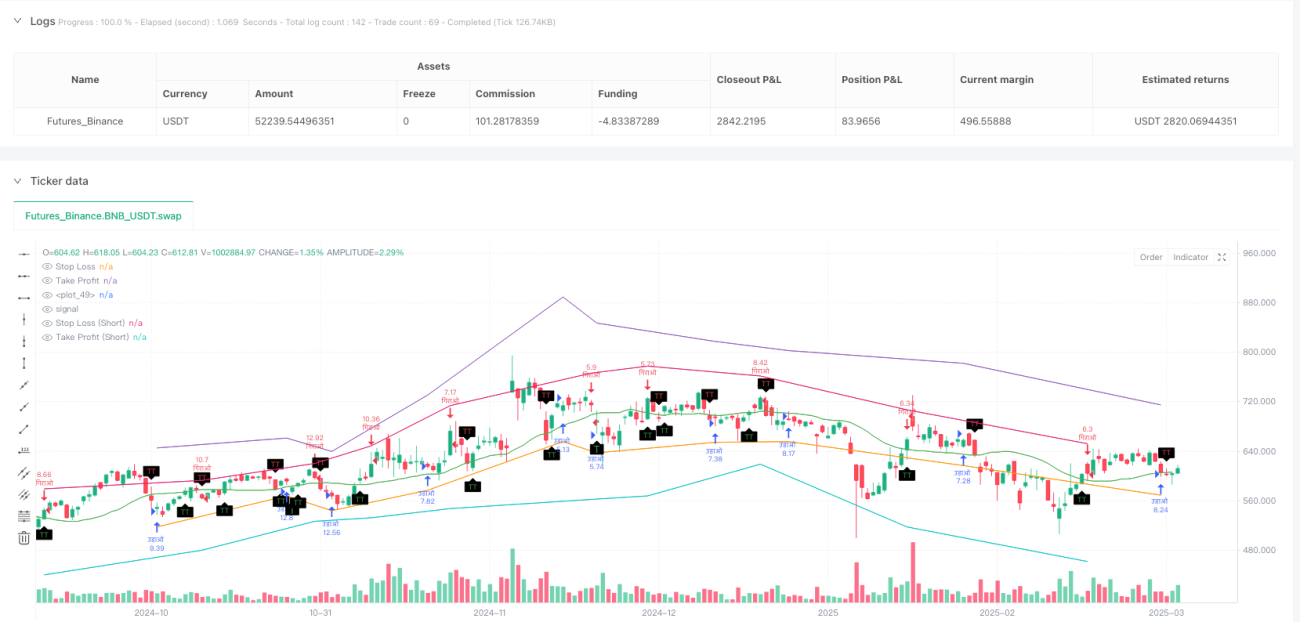

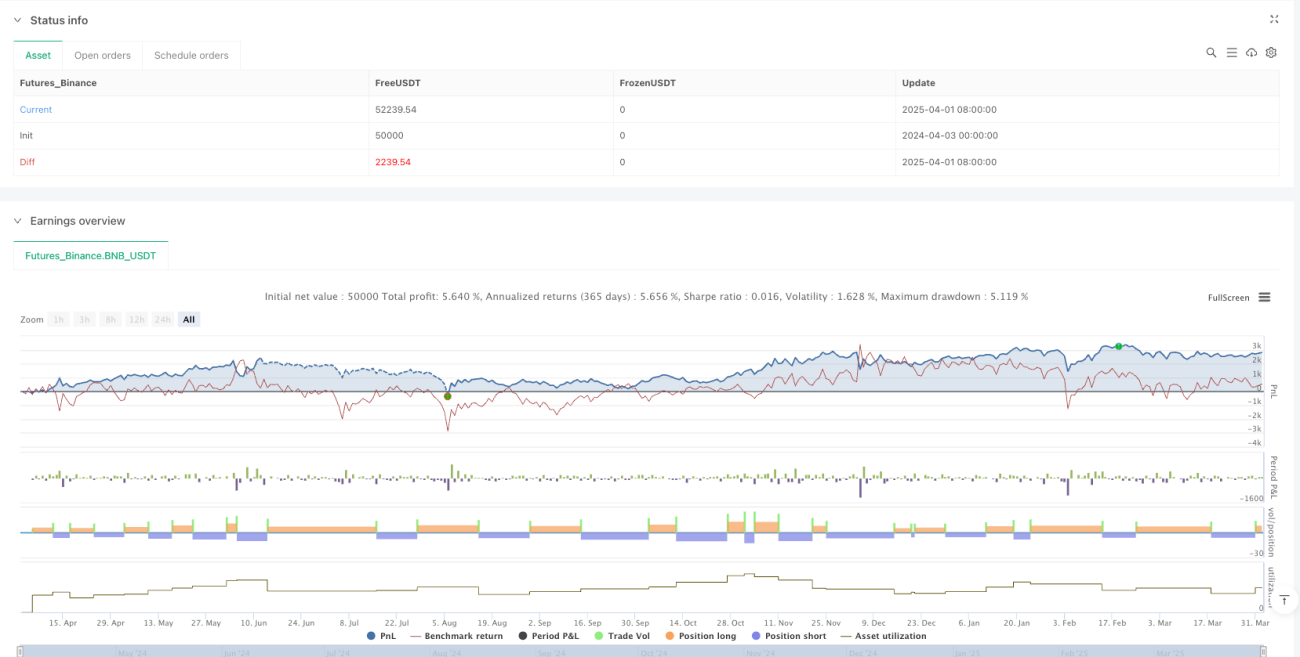

Descripción general

La estrategia de mezcla de movimiento de la media de las operaciones inteligentes es una estrategia de negociación cuantitativa que combina indicadores de análisis técnico con la identificación de la cartografía. La estrategia utiliza señales de cruce de la media móvil simple (SMA), la identificación de la cartografía y el stop loss ajustado a la volatilidad para determinar los puntos de entrada y salida del mercado.

Principio de estrategia

El principio central de la estrategia se basa en el uso combinado de múltiples métodos de análisis técnico para aumentar la fiabilidad de las señales de negociación. La estrategia depende principalmente de los siguientes componentes clave:

-

La media móvil cruzadaUtilizando el cruce de una media móvil simple (SMA) de 13 y 5 períodos para desencadenar señales de compra y venta. Se genera una señal de compra cuando una media móvil rápida (MMA) de períodos más cortos cruza hacia arriba una media móvil lenta (MMA) de períodos más largos; se genera una señal de venta cuando una media móvil rápida cruza hacia abajo una media móvil lenta.

-

Reconocimiento de la forma de la barraLa estrategia integra varias funciones de identificación de formas de gráficos de inversiones, que incluyen formas de absorción de inversiones, formas de absorción de inversiones, líneas de cubo, líneas de cubo inverso, líneas de embarazo de inversiones y líneas de embarazo de inversiones. Estas formas se muestran en diferentes colores en el gráfico para proporcionar confirmación adicional para las decisiones de negociación.

-

El límite de pérdidas ajustado a la volatilidadUtiliza el rango real promedio (ATR) para calcular la distancia de parada, y ajusta la posición de parada multiplicando el ATR definido por el usuario. Este método hace que la parada se adapte mejor a la volatilidad actual del mercado.

-

**El cálculo de posiciones es preciso.**El tamaño de la posición se determina con precisión en función del capital inicial, el porcentaje de riesgo por transacción y la distancia de pérdida calculada por ATR para lograr un control uniforme del riesgo.

-

Sistemas de señales T y TTLa estrategia también incluye un sistema de señales visuales que generan etiquetas T y TT cuando el precio cruza el SMA de 22 ciclos. Estas etiquetas se presentan en diferentes colores según la dirección de la travesía y la relación entre el precio de cierre y el precio de apertura, lo que proporciona una confirmación adicional de la operación.

Ventajas estratégicas

La estrategia tiene las siguientes ventajas:

-

Mecanismo de confirmación múltiple: Proporciona confirmación de transacciones en múltiples niveles, reduciendo el riesgo de falsas señales mediante la combinación de la media móvil cruzada, el formato de la gráfica y el sistema de señales T/TT.

-

Gestión de riesgos dinámicosUtilizando el indicador ATR para ajustar la posición de parada, la estrategia permite ajustar automáticamente las medidas de protección en función de la volatilidad del mercado, ofreciendo un espacio de parada más amplio cuando la volatilidad es mayor y un stop más apretado cuando la volatilidad es menor.

-

La administración de fondos precisaAsegurarse de que cada transacción tiene el mismo riesgo, independientemente de la volatilidad del mercado, mediante el cálculo de posiciones basadas en porcentajes de riesgo.

-

Señales de negociación visualesLa estrategia es mostrar las formas de los gráficos y las señales T/TT de forma intuitiva en el gráfico, lo que permite a los operadores identificar rápidamente las oportunidades de negociación potenciales.

-

Parámetros de riesgo personalizados: Permite a los operadores ajustar los parámetros clave según sus preferencias personales de riesgo, como el porcentaje de riesgo por transacción, el porcentaje de riesgo y el multiplicador ATR, para que las estrategias se adapten a diferentes estilos de negociación y condiciones de mercado.

Riesgo estratégico

Aunque la estrategia está diseñada para ser exhaustiva, los riesgos potenciales son:

-

El retardo de la línea media cruzada: Las medias móviles son indicadores rezagados, lo que puede provocar que se entre demasiado tarde en el mercado cuando la tendencia se invierte y se pierda el movimiento inicial de los precios. La solución es combinar con otros indicadores líderes o reducir el ciclo de las medias móviles para mejorar la velocidad de respuesta.

-

El riesgo de fluctuaciones rápidas en el mercado: En condiciones de mercado altamente volátiles, los precios pueden saltar el stop loss predeterminado, lo que lleva a pérdidas reales superiores a las esperadas. Considere el uso de órdenes de stop loss garantizadas o el aumento del multiplicador ATR para hacer frente a esta situación.

-

El riesgo de sobrecomercialización: El cruce frecuente de líneas medias puede conducir a la sobrecomercialización, especialmente en los mercados horizontales. Se puede reducir la falsedad de las señales añadiendo filtros adicionales (como el indicador de la intensidad de la tendencia).

-

Sensibilidad de los parámetrosLa estrategia de rendimiento es altamente sensible a la selección de parámetros (como el ciclo de las medias móviles, el ciclo ATR y el multiplicador). Se requiere una revisión exhaustiva y optimización de los parámetros para encontrar la configuración óptima para un mercado específico.

-

Identificación errónea de la forma de la imagen: En ciertas condiciones de mercado, la identificación de la forma de la barra puede no ser lo suficientemente precisa como para generar señales erróneas. Se recomienda que la forma de la barra sea una confirmación auxiliar y no una señal de negociación principal.

Dirección de optimización de la estrategia

Basado en el análisis de código, la estrategia puede ser optimizada en las siguientes direcciones:

-

Añadir filtro de tendenciasIntroducir indicadores de intensidad de tendencia (como el ADX o MACD) como filtros adicionales, para negociar solo en la dirección de la tendencia confirmada y evitar falsas señales en el mercado horizontal. Esto puede mejorar la calidad y la tasa de éxito de las operaciones.

-

Confirmación del volumen de transacciones consolidado: Añadir análisis de volumen de transacciones a la estrategia, que requiere un aumento de volumen de transacciones al generar señales, lo que puede aumentar la fiabilidad de la señal, especialmente en los modos de ruptura y reversión.

-

Implementación de parámetros adaptativos: Desarrollar mecanismos de adaptación que ajusten automáticamente los ciclos de las medias móviles y los multiplicadores ATR según las condiciones del mercado. Por ejemplo, el uso de ciclos de medias móviles más largos y multiplicadores ATR más grandes en mercados con mayor volatilidad.

-

Agregar un filtro de tiempoImplementar filtros de tiempo de negociación para evitar los períodos de baja o alta volatilidad conocidos, como la apertura del mercado o la publicación de datos económicos importantes.

-

Cambiar la lógica de entrada: Combinación de patrones de comportamiento de precios y niveles de soporte/resistencia para optimizar los puntos de entrada, en lugar de depender solo de la intersección de la línea media, lo que puede mejorar la precisión de entrada y reducir los puntos de deslizamiento.

-

Análisis de marcos de tiempo múltiples: Agregar confirmación de múltiples marcos de tiempo para asegurar que la dirección de las operaciones esté en consonancia con las tendencias de los marcos de tiempo más altos, lo que reduce las operaciones en contra y mejora las tasas de ganancia.

-

Mecanismo de bloqueo parcial de las gananciasLa estrategia de cierre de ganancias por escalera, que bloquea una parte de las ganancias cuando el precio alcanza un objetivo específico, mientras que el stop loss se mueve a un punto de equilibrio de pérdidas o a una pequeña posición de ganancias, protegiendo las ganancias obtenidas.

Resumir

La estrategia de mezcla de movilidad y equilibrio de las operaciones inteligentes es un sistema de negociación integral que combina análisis técnico, gestión de riesgos y cálculo preciso de posiciones. Sus ventajas centrales se encuentran en la confirmación de señales multicapa, la gestión de riesgos dinámicos y la visualización intuitiva de las señales de negociación. La estrategia ofrece a los operadores un marco de negociación estructurado mediante la combinación de cruce de promedios móviles, reconocimiento de patrones gráficos y ajuste de la volatilidad.

/*backtest

start: 2024-04-03 00:00:00

end: 2025-04-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Smart Trade By Amit Roy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Settings- 1