Estrategia de trading de filtro multidimensional de tendencia, momentum y valor

Resumen

La Estrategia de Trading de Filtro de Momento y Valor de Tendencia Multidimensional es una estrategia de trading cuantitativa que combina múltiples indicadores técnicos, con el objetivo de determinar tendencias sólidas del mercado y puntos clave de compra/venta mediante un análisis multidimensional. La estrategia se basa principalmente en cuatro indicadores centrales: ADX, RSI, RSI Estocástico y VWAP. A través de la confirmación coordinada entre estos indicadores, se filtra el ruido del mercado, seleccionando únicamente señales de trading con alta probabilidad de éxito. El diseño de la estrategia sigue el principio de "confirmación múltiple", es decir, se requieren al menos tres condiciones simultáneas para activar una señal de trading, lo que mejora significativamente la precisión y fiabilidad de las operaciones.

Principio de la Estrategia

El principio central de esta estrategia se basa en un marco de análisis multidimensional que integra tres dimensiones: intensidad de la tendencia, momento (momentum) y valoración:

-

Evaluación de la intensidad de la tendencia: Se utiliza el Índice Direccional Promedio (ADX) para confirmar si el mercado se encuentra en una tendencia clara. Un ADX mayor a 25 se considera una señal de tendencia fuerte, actuando como filtro base de la estrategia.

-

Análisis de indicadores de momento:

- El Índice de Fuerza Relativa (RSI) se emplea para identificar condiciones de sobreventa (por debajo de 30) y sobrecompra (por encima de 70).

- El RSI Estocástico detecta cambios en el momento; las zonas de sobreventa (por debajo de 20) y sobrecompra (por encima de 80) se utilizan como confirmación de la señal.

-

Filtro de valor:

- El Precio Promedio Ponderado por Volumen (VWAP) sirve como referencia de valor.

- La condición de compra requiere que el precio esté por debajo del VWAP (posible infravaloración).

- La condición de venta requiere que el precio esté por encima del VWAP (posible sobrevaloración).

Las condiciones específicas para activar las señales de trading son las siguientes:

- Señal de compra: ADX > 25 Y RSI < 30 Y RSI Estocástico < 20 Y Precio de cierre < VWAP.

- Señal de venta: ADX > 25 Y RSI > 70 Y RSI Estocástico > 80 Y Precio de cierre > VWAP.

La estrategia emplea un método de cálculo manual del ADX, comparando las magnitudes de los movimientos alcistas y bajistas para calcular +DI y -DI, y luego el valor ADX, lo que proporciona una medición más refinada de la intensidad de la tendencia.

Ventajas de la Estrategia

Esta estrategia presenta varias ventajas notables:

-

Sistema de confirmación multidimensional: Al integrar múltiples indicadores de diferentes tipos (tendencia, momento y valor), la estrategia puede verificar las señales de trading desde distintos ángulos, reduciendo significativamente las señales falsas.

-

Capacidad para identificar tendencias fuertes: El uso del ADX garantiza que la estrategia opere solo cuando existe una tendencia clara, evitando operaciones frecuentes en mercados laterales.

-

Buena gestión del riesgo: Al utilizar valores extremos de los indicadores de momento (sobrecompra/sobreventa) como condiciones de señal, la estrategia captura puntos de posible reversión, mejorando la precisión en la entrada y salida.

-

Integración de la evaluación de valor: La inclusión del VWAP aporta una perspectiva de la relación entre precio y volumen, ayudando a confirmar si el precio se ha desviado de la zona de valor razonable.

-

Adaptabilidad a varios marcos temporales: Aunque los comentarios del código sugieren un gráfico de 15 minutos, la lógica central de la estrategia es aplicable a múltiples períodos de tiempo, ajustable según las necesidades de trading.

-

Código limpio y eficiente: La implementación de la estrategia tiene una estructura clara, lógica compacta, alta eficiencia computacional, y es fácil de entender y mantener.

Riesgos de la Estrategia

A pesar de sus ventajas, la estrategia presenta los siguientes riesgos que deben tenerse en cuenta:

-

Riesgo de sobreoptimización: La estrategia utiliza umbrales específicos para varios indicadores (por ejemplo, ADX > 25, RSI < 30). Estos parámetros pueden estar sobreoptimizados y podrían necesitar ajustes en diferentes entornos de mercado.

-

Problema de retraso en las señales: Todos los indicadores técnicos empleados son inherentemente rezagados, lo que puede provocar una ligera demora en los momentos de entrada y salida, especialmente en mercados que se mueven rápidamente.

-

Respuesta tardía a cambios de tendencia: La dependencia del ADX puede generar señales erróneas cuando la tendencia está a punto de terminar pero el ADX aún supera el umbral.

-

Falta de mecanismo de stop loss: La implementación actual de la estrategia no incluye una configuración explícita de stop loss, lo que podría aumentar la exposición al riesgo ante cambios abruptos del mercado.

-

Conflictos entre indicadores: En ciertas condiciones de mercado, diferentes indicadores pueden dar señales contradictorias, requiriendo un mecanismo de juicio adicional.

-

Control de drawdown insuficiente: La estrategia se centra principalmente en las condiciones de entrada, pero tiene pocos mecanismos de control de riesgo durante la tenencia de la posición, lo que podría llevar a la pérdida de ganancias ya obtenidas.

Direcciones de Optimización

Frente a los riesgos mencionados, la estrategia puede optimizarse en las siguientes direcciones:

-

Introducir parámetros adaptativos: Reemplazar los umbrales fijos (como ADX > 25) por umbrales dinámicos que se ajusten automáticamente según la volatilidad del mercado, mejorando la adaptabilidad a diferentes entornos.

-

Agregar mecanismo de stop loss: Incorporar un stop loss basado en el Rango Verdadero Promedio (ATR), estableciendo límites de riesgo claros para cada operación.

-

Filtro de tiempo: Añadir condiciones de filtro temporal para evitar períodos de alta volatilidad al inicio y cierre del mercado, o durante la publicación de datos económicos específicos.

-

Refuerzo de la confirmación de tendencia: Combinar sistemas de medias móviles (como cruces de EMA o MACD) como confirmación adicional de la tendencia, reduciendo falsas rupturas.

-

Mecanismo de toma de ganancias parciales: Implementar una estrategia de cierre parcial de posiciones, cerrando una parte al alcanzar ciertos objetivos de ganancias para asegurar beneficios y conservar potencial de subida.

-

Confirmación por volumen: Agregar un componente de análisis de volumen para asegurar que el volumen respalde la señal, aumentando su fiabilidad.

-

Filtro de volatilidad: Ajustar los parámetros de la estrategia o pausar las operaciones en entornos de baja volatilidad, ya que las estrategias con múltiples indicadores tienden a generar ruido en esas condiciones.

Conclusión

La Estrategia de Trading de Filtro de Momento y Valor de Tendencia Multidimensional, al integrar indicadores como ADX, RSI, RSI Estocástico y VWAP, construye un sistema integral de toma de decisiones de trading que identifica eficazmente oportunidades clave de trading en tendencias fuertes. El valor central de la estrategia radica en su mecanismo de confirmación múltiple, que valida las señales de trading mediante un análisis transversal de diferentes dimensiones del mercado, mejorando significativamente la calidad de las señales.

Esta estrategia es especialmente adecuada para entornos de mercado con volatilidad moderada, particularmente después del establecimiento de una tendencia clara. En la práctica, los traders pueden ajustar los parámetros de los indicadores y el rigor de las condiciones de confirmación según las características específicas del mercado y su tolerancia al riesgo, para lograr la mejor relación riesgo-recompensa.

Al incorporar las sugerencias de optimización presentadas en este artículo, especialmente un sistema de parámetros adaptativos y mecanismos robustos de gestión de riesgos, la estrategia puede mejorar aún más su solidez y rentabilidad a largo plazo. Para los traders cuantitativos que buscan sistemas de trading impulsados por análisis técnico, esta estrategia ofrece un marco estructurado y escalable, digno de ser probado en la práctica y desarrollado con personalizaciones adicionales.

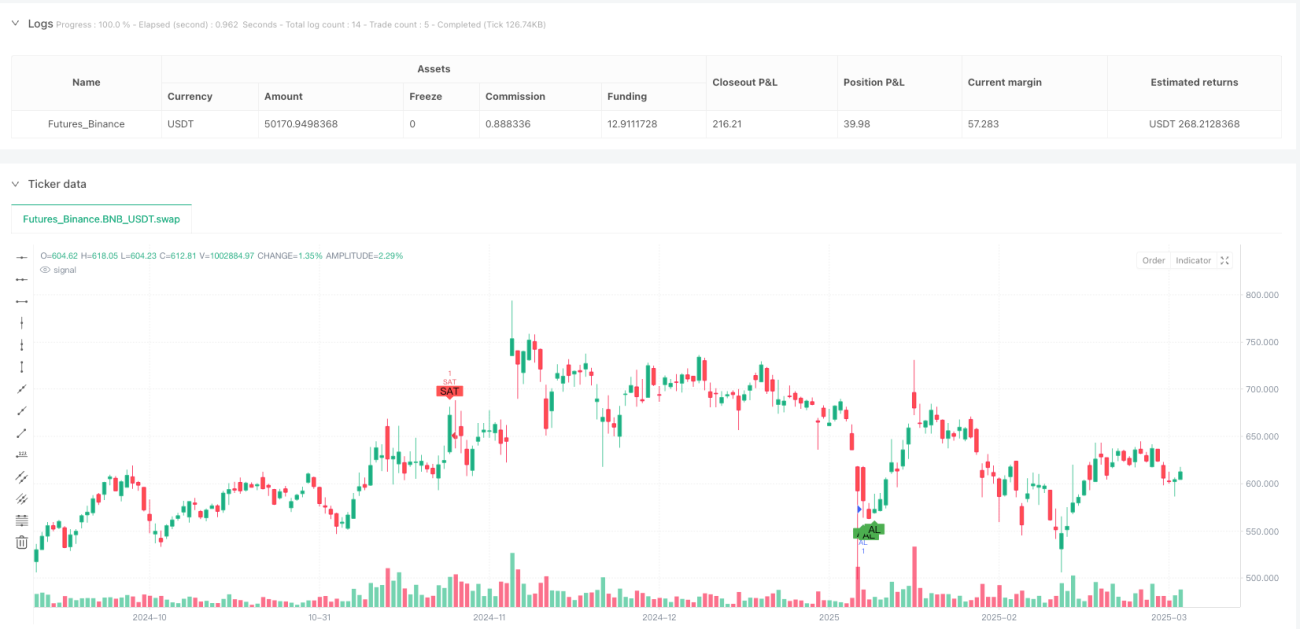

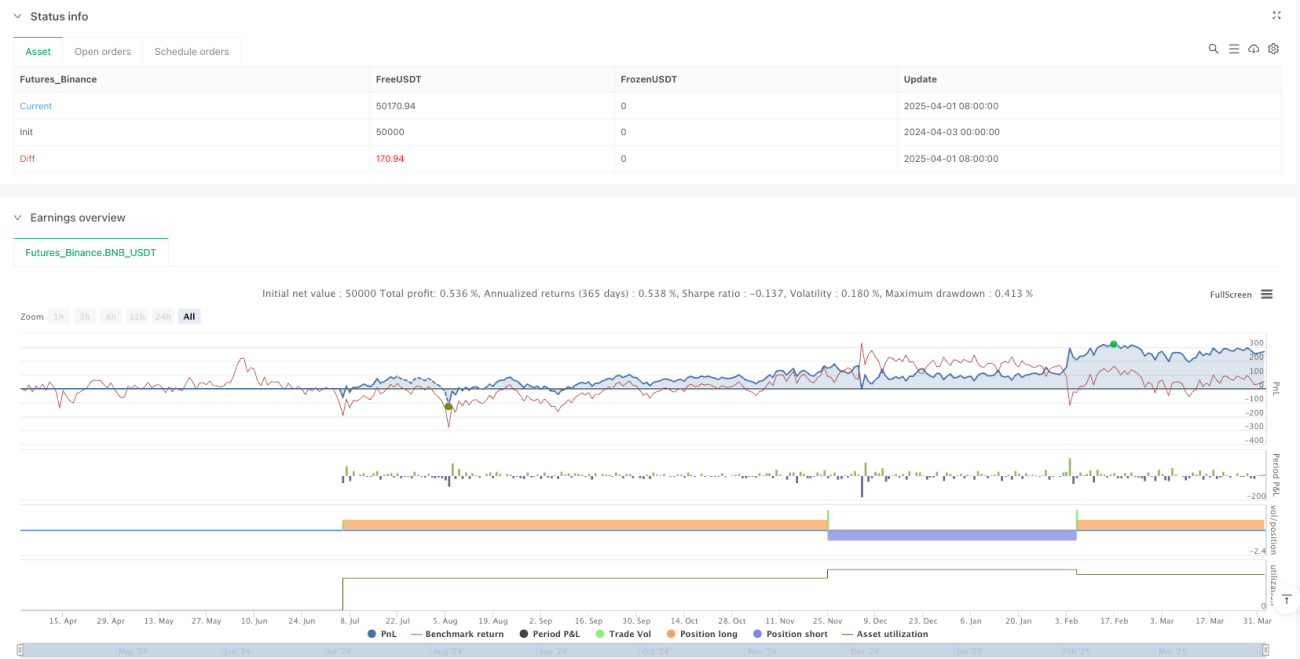

- 1