Resumen

La estrategia de seguimiento de tendencia bajista con nube de medias móviles exponenciales (EMA) de múltiples períodos es un sistema de trading cuantitativo enfocado en capturar tendencias a la baja. El núcleo de la estrategia radica en utilizar medias móviles exponenciales de diferentes períodos para construir una nube dinámica, proporcionando señales claras de venta en corto para los traders. Cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se forma una nube bajista y el sistema activa una señal de venta en corto. Esta estrategia es especialmente adecuada para traders de seguimiento de tendencia, particularmente aquellos enfocados en oportunidades de mercado a la baja. La estrategia incorpora un marco flexible de análisis de múltiples períodos que permite a los traders confirmar la dirección de la tendencia en diferentes marcos temporales, al mismo tiempo que proporciona un mecanismo completo de gestión de riesgos mediante la configuración de stop loss y take profit basados en porcentajes.

Principio de la estrategia

El principio central de esta estrategia se basa en la relación posicional relativa de dos medias móviles exponenciales (EMA) de diferentes períodos:

-

Construcción de la nube de doble EMA: La estrategia utiliza una EMA de corto plazo (por defecto 21 períodos) y una EMA de largo plazo (por defecto 50 períodos) para crear una nube dinámica. Cuando la EMA de corto plazo está por debajo de la EMA de largo plazo, la nube muestra un estado bajista; cuando la EMA de corto plazo está por encima de la EMA de largo plazo, la nube muestra un estado alcista.

-

Análisis de múltiples períodos: A través de la función

request.security, se realiza un análisis en múltiples marcos temporales, permitiendo que el trader calcule la nube de EMA en el período actual del gráfico u otros períodos seleccionados. Esto proporciona una visión de tendencia más completa y ayuda a filtrar las fluctuaciones a corto plazo. -

Generación de señales de venta en corto: Cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo (detectado mediante la función

ta.crossunder), el sistema identifica un posible cambio de tendencia y activa una señal de entrada en corto. -

Mecanismo de gestión de riesgos: La estrategia integra el cálculo de stop loss y take profit basados en porcentajes:

- Precio de stop loss para cortos = Precio de entrada * (1 + porcentaje de stop loss)

- Precio de take profit para cortos = Precio de entrada * (1 - porcentaje de take profit)

-

Ayuda visual: La estrategia dibuja la nube de EMA en el gráfico y marca las señales de venta en corto con etiquetas rojas, proporcionando una referencia visual intuitiva para el trader.

-

Funcionalidad de alertas: A través de la función

alertcondition, se configuran alertas para las señales de venta en corto, asegurando que el trader no pierda oportunidades de trading.

El flujo de ejecución de la estrategia es claro: primero se calculan los valores de EMA de diferentes períodos, luego se construye la nube dinámica, se detectan los cambios en el estado de la nube para generar señales de venta en corto, y finalmente se ejecuta la operación estableciendo los niveles correspondientes de stop loss y take profit.

Ventajas de la estrategia

-

Eficiencia en el seguimiento de tendencia: Esta estrategia se enfoca en capturar tendencias bajistas, proporcionando señales claras de cambio de tendencia a través del cruce de EMA, evitando operaciones frecuentes en mercados laterales y mejorando la eficiencia en el uso del capital.

-

Ventaja del análisis de múltiples períodos: La estrategia permite calcular la nube de EMA en diferentes marcos temporales. Este método de análisis entre períodos ayuda a confirmar la fortaleza y persistencia de la tendencia, reduciendo el riesgo de señales falsas.

-

Intuitividad visual: La nube de EMA y las marcas de señales de venta en corto proporcionan una referencia visual clara, permitiendo al trader identificar rápidamente el estado del mercado y los posibles puntos de entrada, simplificando el proceso de toma de decisiones.

-

Gestión de riesgos completa: El mecanismo integrado de stop loss y take profit basado en porcentajes asegura una consistencia en el riesgo de cada operación, sin verse afectado por la volatilidad del mercado o las diferencias entre los instrumentos negociados, lo que favorece la gestión del capital a largo plazo.

-

Parámetros flexibles y ajustables: La estrategia ofrece múltiples parámetros ajustables (longitud de EMA, marco temporal, porcentajes de stop loss y take profit, etc.), permitiendo que el trader optimice el rendimiento de la estrategia según su tolerancia al riesgo y las condiciones del mercado.

-

Sistema de alertas automatizado: La funcionalidad de alertas incorporada asegura que el trader reciba notificaciones oportunas sobre posibles oportunidades de trading, sin necesidad de monitorear el mercado constantemente, mejorando la eficiencia operativa.

-

Gestión de capital inteligente: La estrategia utiliza un porcentaje del capital para el cálculo del tamaño de la posición (

default_qty_type=strategy.percent_of_equity), asegurando que el tamaño de la posición se ajuste automáticamente a medida que cambia el tamaño de la cuenta, logrando un crecimiento compuesto.

Riesgos de la estrategia

-

Riesgo de reversión de tendencia: Como estrategia de seguimiento de tendencia, puede enfrentar retrocesos significativos en mercados con reversiones bruscas. Solución: Se pueden incorporar indicadores de momentum o filtros de volatilidad para reducir o evitar operaciones cuando la tendencia no es clara.

-

Problema de rezago: La EMA es, por naturaleza, un indicador rezagado, lo que puede resultar en puntos de entrada no óptimos, especialmente en mercados que cambian rápidamente. Solución: Se puede intentar reducir la longitud del período de la EMA o combinarla con otros indicadores adelantados para optimizar el momento de entrada.

-

Riesgo de señales falsas: El ruido del mercado a corto plazo puede generar cruces de EMA falsos. Solución: Agregar mecanismos de confirmación, como exigir que el precio se mantenga por debajo de la EMA o añadir condiciones de volumen.

-

Riesgo de stop loss demasiado ajustado: Un stop loss fijo basado en porcentajes puede no adaptarse a todas las condiciones del mercado, siendo fácilmente activado en entornos de alta volatilidad. Solución: Considerar un stop loss dinámico basado en ATR (Average True Range) para adaptarse a diferentes volatilidades del mercado.

-

Dependencia de un solo mercado: Enfocarse exclusivamente en estrategias de venta en corto limita las oportunidades de ganancias en mercados alcistas. Solución: Considerar desarrollar estrategias emparejadas o equilibrar estrategias largas y cortas en un portafolio.

-

Trampa de optimización de parámetros: La optimización excesiva de parámetros puede llevar a un sobreajuste de la curva, reduciendo el rendimiento de la estrategia en mercados futuros. Solución: Utilizar períodos de backtesting suficientemente largos, realizar pruebas de robustez y optimización gradual.

-

Riesgo de ejecución: El deslizamiento y las comisiones en el trading real pueden afectar significativamente el rendimiento de la estrategia. Solución: Incluir supuestos realistas de deslizamiento y comisiones en el backtesting para asegurar que la estrategia siga siendo efectiva en condiciones de trading real.

Direcciones de optimización de la estrategia

-

Integración de múltiples indicadores: Combinar la nube de EMA con otros indicadores técnicos, como RSI (Relative Strength Index) o MACD (Moving Average Convergence Divergence), para construir un sistema de confirmación de entrada más completo. Esto puede reducir señales falsas y mejorar la precisión de la estrategia, ya que la resonancia de múltiples indicadores suele representar señales de mercado más fuertes.

-

Mecanismo de stop loss dinámico: Reemplazar el stop loss fijo basado en porcentajes con ATR (Average True Range), permitiendo que el nivel de stop loss se ajuste automáticamente según la volatilidad del mercado. Este método se adapta mejor a diferentes condiciones del mercado, evitando ser detenido prematuramente en períodos de alta volatilidad.

-

Filtro de tiempo: Introducir un filtro de horario de trading para evitar períodos de alta volatilidad, como la publicación de datos económicos importantes o la apertura y cierre del mercado. Esto puede reducir señales falsas causadas por fluctuaciones anormales temporales del mercado.

-

Evaluación de la fuerza de la tendencia: Incorporar indicadores de fuerza de tendencia (como ADX - Average Directional Index) para ejecutar operaciones solo cuando la tendencia sea suficientemente fuerte. Esto ayuda a evitar operaciones ineficaces en mercados laterales, mejorando la tasa de acierto de la estrategia.

-

Bloqueo parcial de ganancias: Implementar un take profit escalonado, bloqueando una parte de las ganancias cuando el precio alcanza ciertos objetivos. Este método permite mantener el potencial de capturar grandes tendencias mientras se reduce el riesgo de retroceso.

-

Optimización de la gestión de capital: Implementar un ajuste del tamaño de la posición basado en la volatilidad, reduciendo la exposición al riesgo cuando la volatilidad aumenta. Este método ayuda a mantener la consistencia del riesgo y evita asumir un riesgo excesivo en períodos de alta volatilidad.

-

Robustez del backtesting: Realizar pruebas de la estrategia en diferentes mercados y períodos de tiempo para asegurar que el rendimiento se mantenga estable en diversas condiciones. Esto es crucial para validar la adaptabilidad de la estrategia y reducir el riesgo de sobreajuste.

Conclusión

La estrategia de seguimiento de tendencia bajista con nube de medias móviles exponenciales de múltiples períodos ofrece a los traders un método sistemático para identificar y capturar tendencias a la baja. Al utilizar la nube de EMA como guía visual, combinada con el análisis de múltiples períodos y una gestión de riesgos estricta, esta estrategia puede filtrar eficazmente el ruido del mercado e identificar cambios de tendencia significativos.

La principal ventaja de la estrategia radica en su simplicidad y adaptabilidad, proporcionando señales claras de venta en corto mientras mantiene suficiente flexibilidad para adaptarse a diferentes entornos de mercado. El mecanismo de gestión de riesgos incorporado asegura que cada operación tenga parámetros de riesgo predefinidos, lo que favorece la protección del capital a largo plazo.

Sin embargo, también es importante reconocer las limitaciones inherentes de este tipo de estrategias de seguimiento de tendencia. Al implementar las optimizaciones sugeridas, como la confirmación con múltiples indicadores, el stop loss dinámico y el filtro de fuerza de tendencia, los traders pueden mejorar aún más la robustez y el rendimiento de la estrategia.

En última instancia, el éxito en la aplicación de esta estrategia requiere paciencia y disciplina, comprensión de la importancia del entorno del mercado y ajuste oportuno de los parámetros para adaptarse a diferentes condiciones del mercado. Para los traders enfocados en capturar oportunidades en mercados a la baja, esta estrategia proporciona un método de trading sistemático y repetible.

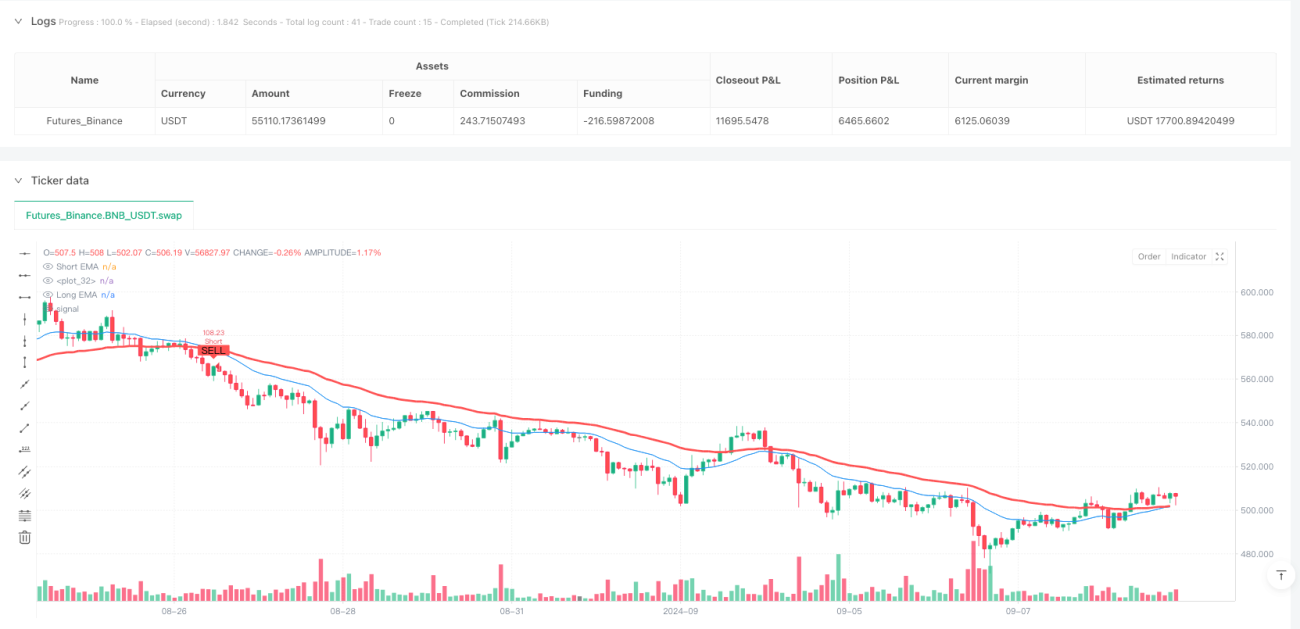

/*backtest

start: 2024-04-03 00:00:00

end: 2024-09-10 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy(title="Short-Only MTF EMA Cloud Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD)

// Inputs for EMA Cloud- 1