多重蜡烛形态识别与自动交易策略

Resumen

La estrategia de identificación de múltiples patrones de velas y trading automático es un sistema de trading cuantitativo basado en el análisis de la acción del precio, diseñado específicamente para identificar los patrones de "estrella de la mañana" y "estrella de la noche" en el mercado. Estos dos patrones son ampliamente reconocidos en el análisis técnico como señales de reversión poderosas. La estrategia identifica estos patrones mediante un modelo matemático precisamente definido y ejecuta automáticamente operaciones largas o cortas según la aparición del patrón. El sistema utiliza un objetivo de ganancia del 1% y un stop loss del 0,5%, logrando una relación riesgo-recompensa de 2:1, un principio de gestión de riesgos comúnmente utilizado por traders profesionales. Esta estrategia no solo ayuda a los traders a identificar objetivamente los puntos de reversión del mercado, sino que también elimina los sesgos emocionales mediante la ejecución automatizada, haciendo que las decisiones de inversión sean más objetivas y sistemáticas.

Principio de la estrategia

El núcleo de esta estrategia radica en identificar los patrones de velas "estrella de la mañana" y "estrella de la noche" mediante un método matemático preciso. Estos patrones suelen estar compuestos por tres velas consecutivas con características estructurales específicas:

-

Patrón de estrella de la mañana:

- Primera vela: Vela bajista de cuerpo grande en una tendencia bajista.

- Segunda vela: Vela de cuerpo pequeño o doji, indicando incertidumbre en el mercado.

- Tercera vela: Vela alcista de cuerpo grande, cuyo cierre supera al menos el punto medio de la primera vela.

-

Patrón de estrella de la noche:

- Primera vela: Vela alcista de cuerpo grande en una tendencia alcista.

- Segunda vela: Vela de cuerpo pequeño o doji, indicando incertidumbre en el mercado.

- Tercera vela: Vela bajista de cuerpo grande, cuyo cierre está al menos por debajo del punto medio de la primera vela.

La estrategia utiliza varias funciones auxiliares para calcular características clave:

- Las funciones

bullish/bearishdeterminan la dirección de la vela. bodySize/candleRangecalculan el tamaño del cuerpo y el rango total de la vela.smallBody/strongBodyevalúan el tamaño relativo del cuerpo de la vela.isMiddleReversalCandleidentifica las características de la vela de reversión intermedia.

Una vez que el sistema confirma el patrón, ejecuta automáticamente la operación larga o corta correspondiente, estableciendo un objetivo de ganancia del 1% y un stop loss del 0,5%, formando una relación riesgo-recompensa de 2:1. Esta relación es ampliamente considerada en el trading profesional como un método de gestión de riesgos sostenible.

Ventajas de la estrategia

-

Señales de entrada objetivas: Mediante definiciones matemáticas claras, la estrategia elimina el juicio subjetivo, proporcionando señales de entrada objetivas y consistentes, evitando sesgos humanos y decisiones emocionales.

-

Gestión de riesgos completa: La relación riesgo-recompensa de 2:1 incorporada (objetivo de ganancia del 1%, stop loss del 0,5%) garantiza una gestión de capital disciplinada, y a largo plazo, incluso con una tasa de acierto del 40%, se puede lograr rentabilidad.

-

Adaptabilidad a múltiples mercados y marcos temporales: La estrategia se basa en patrones de acción del precio universales y se puede aplicar a diversos mercados financieros y marcos temporales, aumentando su flexibilidad y utilidad.

-

Reconocimiento de patrones preciso: Las funciones

strongBody,smallBodyeisMiddleReversalCandleen el código analizan detalladamente las características de las velas, mejorando la precisión del reconocimiento de patrones y reduciendo falsas alarmas. -

Ejecución automatizada: La estrategia identifica patrones y ejecuta operaciones automáticamente, eliminando la indecisión y el retraso en el trading manual, asegurando que las operaciones se ejecuten según lo planeado.

-

Confirmación visual: Al marcar los patrones identificados en el gráfico, los traders pueden realizar backtesting y verificar fácilmente la efectividad de la estrategia, facilitando la mejora continua.

Riesgos de la estrategia

-

Riesgo de falso rompimiento: Los patrones de velas pueden generar señales falsas en ciertas condiciones de mercado, especialmente en entornos de baja volatilidad o mercados laterales. Esto se puede mitigar agregando indicadores de confirmación adicionales (como volumen o indicadores de momentum).

-

Limitaciones del stop loss porcentual fijo: La estrategia utiliza un stop loss y objetivo de ganancia fijos basados en porcentajes, que pueden no ser adecuados para las características de volatilidad de todos los mercados. Considerar el uso de stop loss dinámicos basados en ATR (Average True Range) puede ser más adecuado.

-

Falta de filtro de tendencia: La estrategia actual no considera la tendencia general del mercado, lo que puede llevar a operar en contra de la tendencia en tendencias fuertes, resultando en frecuentes stop loss. Agregar indicadores de tendencia (como medias móviles) para filtrar señales puede mejorar la tasa de éxito.

-

Riesgo de sobreoptimización: Los parámetros actuales (como los umbrales de proporción de cuerpo de 0,3 y 0,6) pueden estar sobreajustados a datos históricos y tener un rendimiento deficiente en mercados futuros. Es esencial realizar pruebas de robustez y pruebas prospectivas.

-

Falta de confirmación de volumen: La estrategia se basa únicamente en la acción del precio, sin considerar el volumen, que es un factor importante para confirmar la validez de una reversión. Integrar el análisis de volumen en la estrategia puede mejorar la calidad de las señales.

Direcciones de optimización de la estrategia

-

Agregar filtro de tendencia: Implementar medias móviles o indicadores de fuerza de tendencia para operar patrones de reversión solo en la dirección de la tendencia. Por ejemplo, operar el patrón de estrella de la mañana solo en tendencias alcistas y el patrón de estrella de la noche solo en tendencias bajistas, lo que puede mejorar significativamente la tasa de acierto.

-

Integrar confirmación de volumen: Agregar patrones de volumen como factor de confirmación adicional. Idealmente, la tercera vela del patrón de estrella de la mañana debe ir acompañada de un aumento en el volumen, y la tercera vela del patrón de estrella de la noche también debe tener un volumen alto de soporte.

-

Implementar stop loss dinámico: Reemplazar el stop loss porcentual fijo por un stop loss dinámico basado en la volatilidad del mercado, como el uso de múltiplos de ATR para establecer niveles de stop loss, haciéndolo más adaptable al entorno actual del mercado.

-

Agregar análisis de múltiples marcos temporales: Combinar el análisis de la estructura del mercado en marcos temporales superiores para asegurar que la dirección de la operación esté en línea con la tendencia mayor, evitando operar en contra de la tendencia principal.

-

Optimización de parámetros: Realizar backtesting exhaustivo en diversos mercados y marcos temporales para encontrar valores de parámetros más robustos. En particular, los umbrales de

smallBodyystrongBodyse pueden ajustar para mejorar la precisión del reconocimiento de patrones. -

Agregar filtro de tiempo: El mercado se comporta de manera diferente en distintos períodos de negociación; agregar un filtro de tiempo puede evitar períodos de baja eficiencia, como los de alta volatilidad al abrir y cerrar el mercado.

Resumen

La estrategia de identificación de múltiples patrones de velas y trading automático representa una solución integral que combina el análisis técnico tradicional con métodos cuantitativos modernos. Al identificar con precisión los patrones de estrella de la mañana y estrella de la noche, la estrategia proporciona a los traders puntos de entrada objetivos para reversiones del mercado, al mismo tiempo que refuerza la disciplina de ejecución mediante el trading automatizado y una gestión de riesgos estricta.

Aunque la estrategia base ya es sólida, su rendimiento puede mejorar aún más mediante optimizaciones como la adición de filtros de tendencia, confirmación de volumen y gestión de riesgos dinámica. Es importante que los traders reconozcan que cualquier estrategia debe ser sometida a backtesting y verificación exhaustivos en entornos de mercado específicos para garantizar su robustez y fiabilidad.

Finalmente, esta estrategia no solo proporciona señales de trading, sino que también ofrece un valor educativo para comprender la estructura del mercado y la acción del precio. Al observar la formación de estos patrones clásicos, los traders pueden profundizar su comprensión de la psicología del mercado y los posibles desequilibrios de oferta y demanda, cultivando así una visión de mercado más madura.

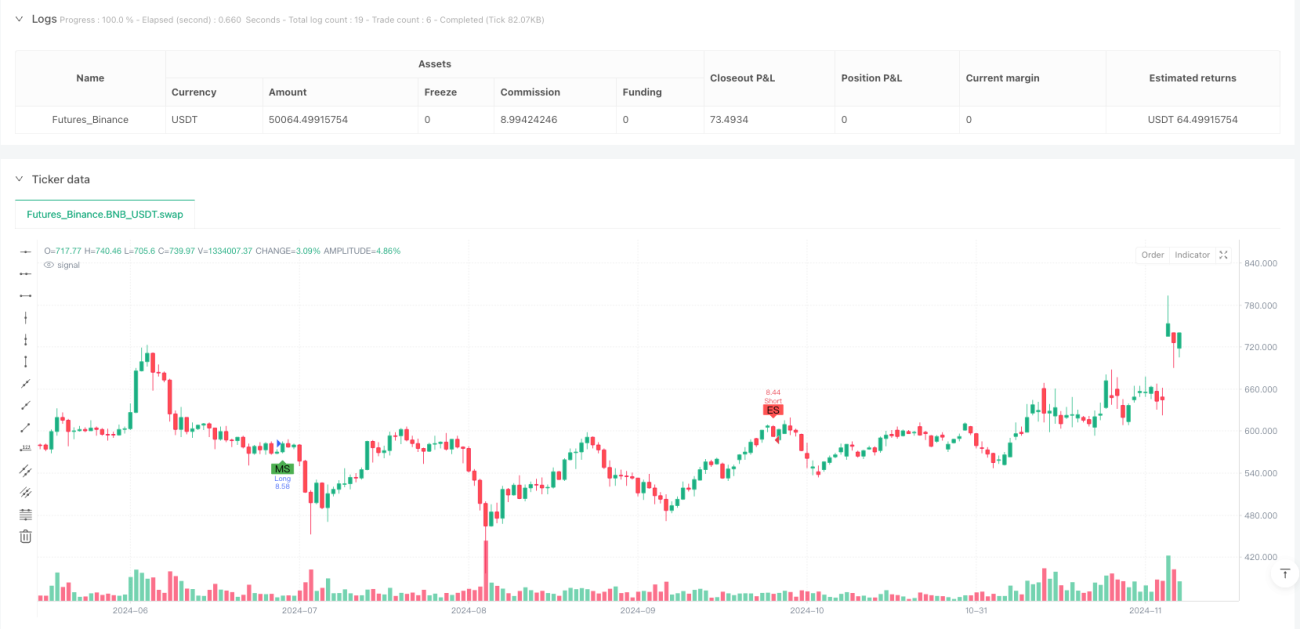

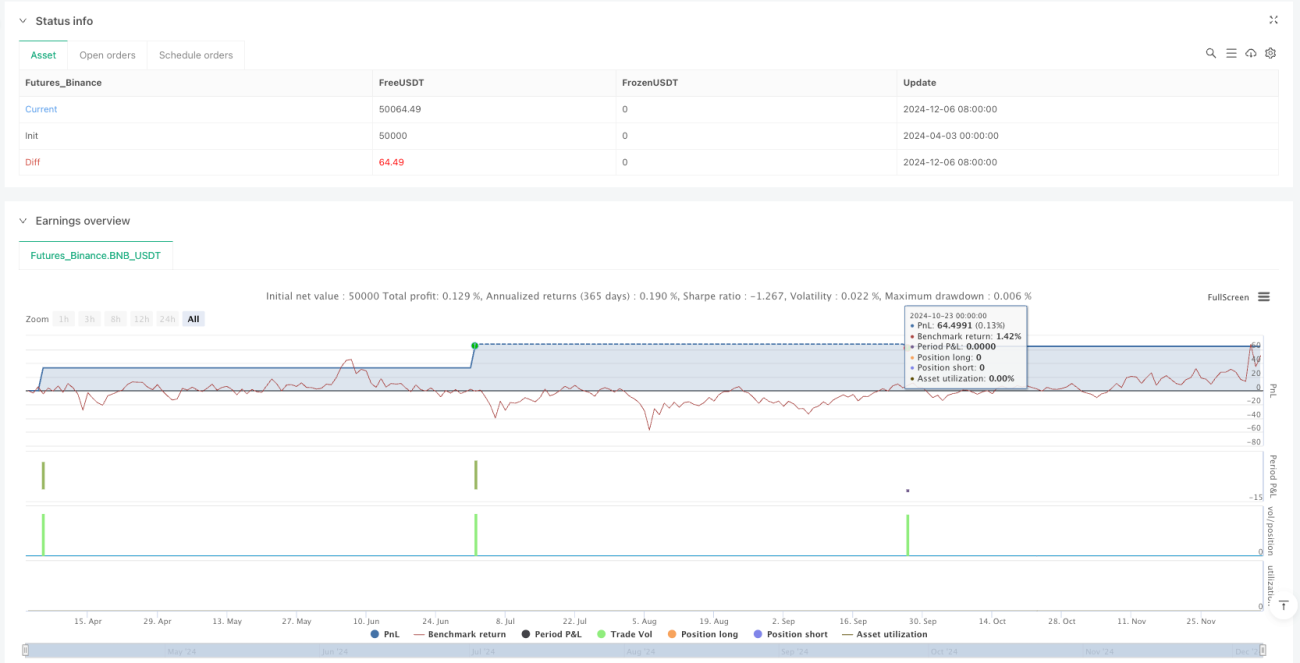

/*backtest

start: 2024-04-03 00:00:00

end: 2024-12-07 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Morning & Evening Star Strategy (1% TP, 0.5% SL)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1