Estrategia cuantitativa de seguimiento de tendencia con stop loss dinámico para largo y corto

Resumen

Se trata de una estrategia de seguimiento de tendencias larga/corta basada en el Rango Verdadero Medio (ATR) y la Media Móvil Exponencial (EMA). La estrategia logra una captura precisa de la tendencia del mercado y una gestión de riesgos mediante un stop loss dinámico y el juicio de tendencia.

Principio de la estrategia

El principio central de la estrategia incluye los siguientes pasos clave:

- Utilizar el indicador ATR para calcular un punto de stop loss dinámico.

- Combinar la EMA para determinar la dirección de la tendencia del precio.

- Determinar las señales de trading mediante la posición relativa del precio respecto al punto de stop loss.

- Opcionalmente, utilizar velas Heikin Ashi para optimizar la identificación de señales.

Lógica de cálculo principal:

- Punto de stop loss dinámico = Precio actual ± (ATR * coeficiente de sensibilidad)

- El juicio de tendencia se basa en el cruce de la EMA con el punto de stop loss.

- Cuando el precio supera el punto de stop loss y se produce el cruce de la EMA, se genera una señal de trading.

Ventajas de la estrategia

- Gestión dinámica del riesgo: el ATR calcula adaptativamente el punto de stop loss, ajustándose en tiempo real según la volatilidad del mercado.

- Seguimiento preciso de la tendencia: la EMA responde rápidamente a los cambios de precio, capturando los puntos de inflexión de la tendencia.

- Alta flexibilidad: se pueden personalizar el período del ATR y el coeficiente de sensibilidad.

- Opcionalmente, usar velas Heikin Ashi para mejorar aún más la identificación de señales.

- Trading de baja frecuencia, reduciendo costos de transacción.

- Adaptable a múltiples mercados y múltiples activos.

Riesgos de la estrategia

- En mercados laterales pueden generarse señales falsas frecuentes.

- Una configuración inadecuada de parámetros puede llevar a un exceso de operaciones.

- No considera factores fundamentales ni eventos imprevistos.

- Existen ciertas diferencias entre el backtesting y la operativa real.

Recomendaciones para el control de riesgos:

- Optimizar los parámetros reduciendo el coeficiente de sensibilidad.

- Combinar con otros indicadores para confirmación.

- Establecer stops de pérdida y gestión de posición.

- Monitoreo continuo y ajustes dinámicos.

Direcciones de optimización de la estrategia

- Introducir algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros.

- Agregar verificación en múltiples marcos temporales.

- Combinar con otros indicadores técnicos.

- Desarrollar un mecanismo de selección adaptativa de parámetros.

- Añadir un módulo de ajuste de riesgo.

Objetivos de optimización: mejorar la estabilidad de la estrategia, reducir las pérdidas máximas y aumentar la eficiencia de las ganancias.

Conclusión

Se trata de una estrategia dinámica de seguimiento de tendencias basada en ATR y EMA, que logra una participación relativamente estable en el mercado mediante un mecanismo flexible de stop loss y juicio de tendencia. La estrategia tiene buena adaptabilidad y características de gestión de riesgos, aunque requiere optimización y verificación continuas.

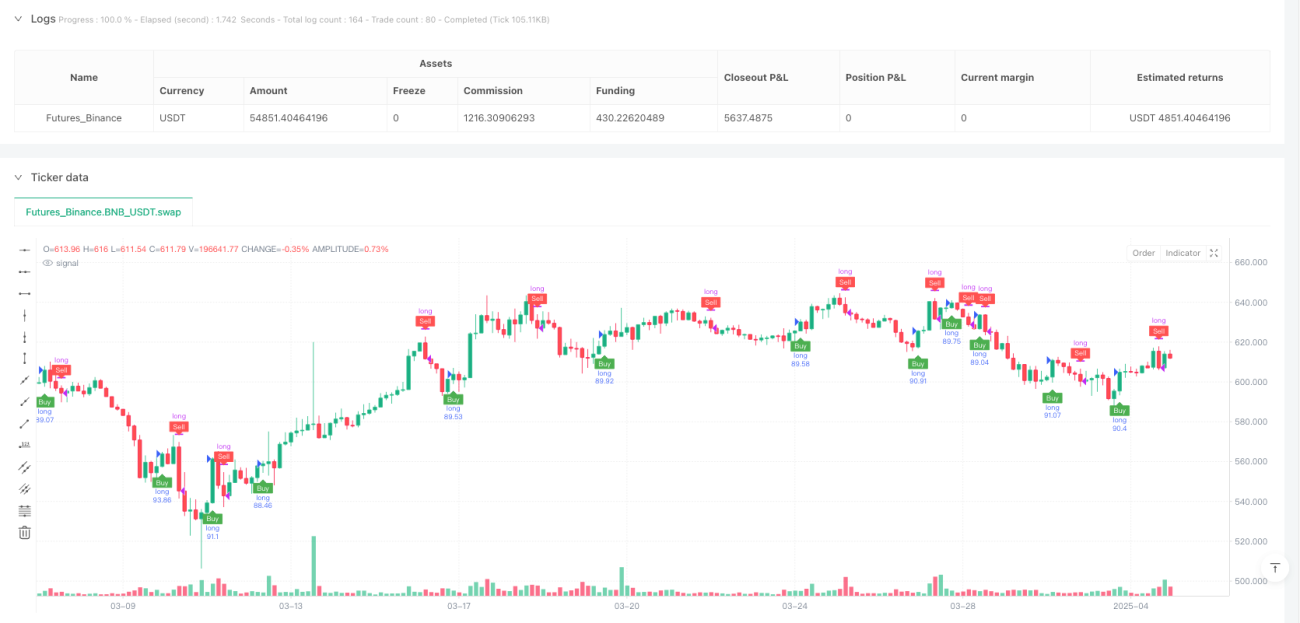

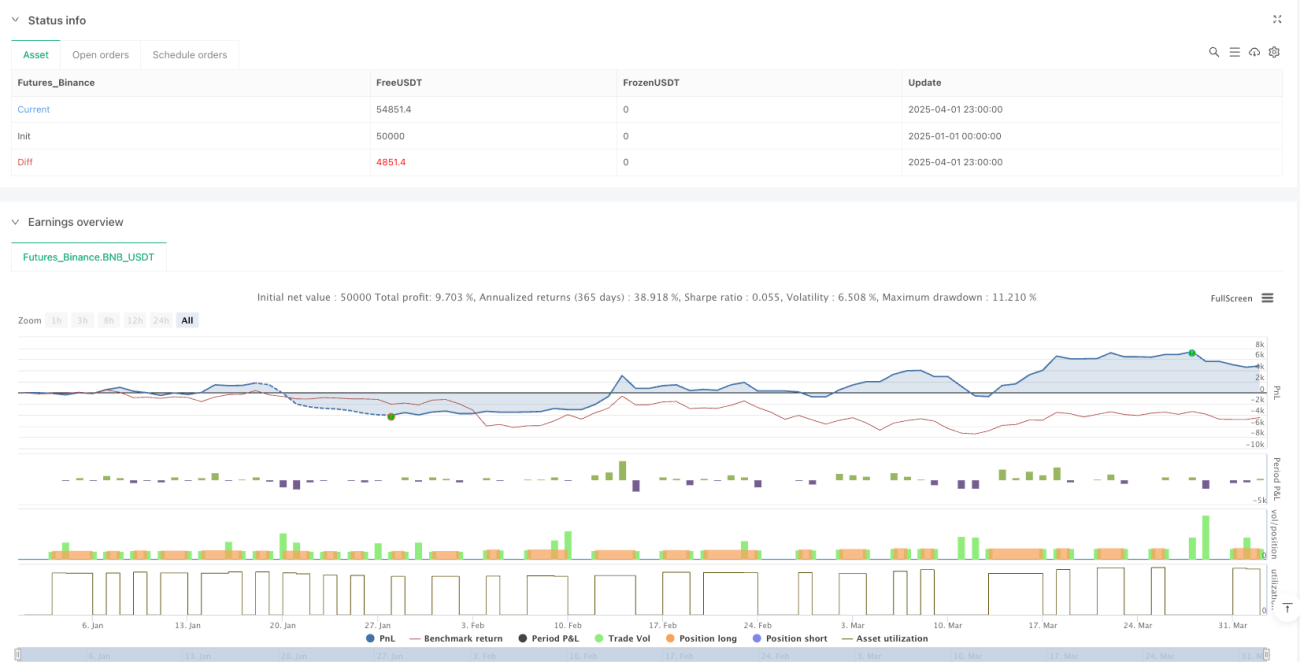

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-02 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("ducanhmaster v1", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1