Estrategia de trading de reversión de polos asistida por EMA

Resumen de la Estrategia

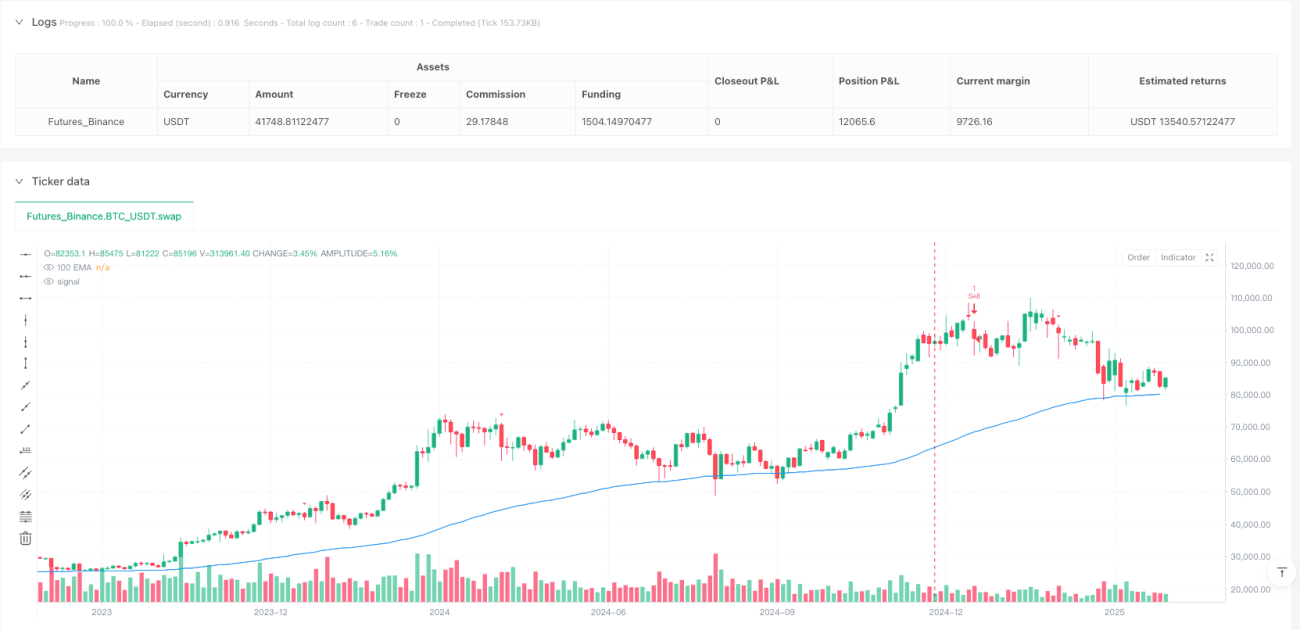

Esta estrategia es un sistema de trading cuantitativo que combina identificación de extremos, indicadores técnicos y medias móviles, operando principalmente capturando señales de reversión en condiciones de sobrecompra/sobreventa del mercado. El núcleo de la estrategia utiliza el indicador CCI o Momentum para identificar puntos de inflexión del mercado, junto con el RSI para confirmar zonas de sobrecompra/sobreventa, y emplea la media móvil exponencial (EMA) de 100 períodos como filtro auxiliar, formando un marco completo de toma de decisiones. La estrategia es especialmente adecuada para el entorno de trading en el marco temporal de 5 minutos de Ethereum/Tether.

Principio de la Estrategia

La lógica de trading de esta estrategia se basa en los siguientes elementos centrales:

-

Selección de fuente de señal de entrada: La estrategia permite al trader elegir entre CCI (Índice de Canal de Materias Primas) y Momentum como señal principal de entrada, identificando posibles puntos de inflexión mediante el cruce de estos indicadores con la línea cero.

-

Confirmación de sobrecompra/sobreventa con RSI: Utiliza el Índice de Fuerza Relativa (RSI) para identificar estados de sobrecompra (RSI ≥ 65) y sobreventa (RSI ≤ 35) del mercado, como condición necesaria para la entrada. La estrategia verifica los valores del RSI del período actual y de los tres anteriores; basta con que uno cumpla la condición.

-

Identificación de divergencias (opcional): La estrategia ofrece la opción de reconocer divergencias alcistas/bajistas regulares. Cuando esta función está activada, el sistema busca patrones de divergencia del RSI dentro de las zonas de sobrecompra/sobreventa, confirmando aún más posibles señales de reversión.

-

Filtro EMA: La EMA de 100 períodos actúa como filtro de tendencia. La estrategia solo considera señales de compra cuando el precio está por debajo de la EMA, y señales de venta cuando el precio está por encima de la EMA, asegurando que la dirección de la operación sea contraria a la tendencia principal.

-

Condiciones completas de entrada:

- Condición de largo: El CCI/Momentum cruza la línea cero hacia arriba + RSI está o acaba de recuperarse de la zona de sobreventa + (opcional) aparece divergencia alcista + precio por debajo de la EMA 100.

- Condición de corto: El CCI/Momentum cruza la línea cero hacia abajo + RSI está o acaba de descender de la zona de sobrecompra + (opcional) aparece divergencia bajista + precio por encima de la EMA 100.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al combinar varios indicadores técnicos (CCI/Momentum, RSI, EMA), se obtienen señales de trading más fiables, reduciendo el riesgo de falsas rupturas.

-

Parámetros flexibles: La estrategia permite ajustar diversos parámetros, incluyendo la elección entre CCI o Momentum, umbrales de sobrecompra/sobreventa del RSI, períodos de los indicadores, etc., facilitando la optimización según diferentes entornos de mercado y preferencias de riesgo personales.

-

Ventaja del trading contra tendencia: La estrategia se centra en capturar oportunidades de reversión en zonas de sobrecompra/sobreventa, mostrando un rendimiento destacado en mercados volátiles, especialmente en entornos laterales.

-

Mecanismo de confirmación por divergencia: La función opcional de divergencia mejora la calidad de las señales, ayudando a seleccionar puntos de reversión con mayor probabilidad.

-

Señales visuales intuitivas: La estrategia marca claramente las señales de compra y venta en el gráfico, facilitando la rápida identificación y evaluación de oportunidades.

-

Sistema completo de alertas: Dispone de funciones de alerta para señales de compra y venta, permitiendo el monitoreo en tiempo real y la ejecución de operaciones.

Riesgos de la Estrategia

-

Riesgo de contra-tendencia: Como estrategia de reversión, puede entrar prematuramente en mercados con tendencia fuerte, generando pérdidas frecuentes. Solución: pausar su uso en mercados con tendencia fuerte o agregar un filtro de intensidad de tendencia.

-

Sensibilidad a los parámetros: El rendimiento depende en gran medida de la configuración de parámetros, especialmente los niveles de sobrecompra/sobreventa del RSI y los períodos de los indicadores. Diferentes entornos de mercado pueden requerir distintos parámetros; se recomienda realizar backtesting y optimización exhaustivos.

-

Retardo en las señales: Al depender de cruces de indicadores y patrones de divergencia, puede haber un retardo en las señales, resultando en puntos de entrada no óptimos. Se puede considerar agregar indicadores a corto plazo más sensibles para anticipar reversiones.

-

Falta de mecanismo de stop loss: La estrategia actual no define reglas claras de stop loss, exponiendo a un mayor riesgo de caída en la práctica real. Se recomienda implementar una estrategia de stop loss adecuada, como basada en ATR o en niveles clave de soporte/resistencia.

-

Dependencia excesiva de un solo marco temporal: La estrategia se basa únicamente en señales de un solo marco temporal, careciendo de confirmación en múltiples marcos temporales, lo que puede llevar a juicios erróneos en el contexto de una tendencia mayor.

Direcciones de Optimización

-

Agregar reglas de stop loss y take profit: Incorporar reglas explícitas de stop loss y take profit, como stop loss basado en ATR, stop loss dinámico o stop fijo basado en relación riesgo/beneficio, así como objetivos de ganancias.

-

Análisis en múltiples marcos temporales: Integrar información de tendencia de marcos temporales superiores para asegurar que la dirección de la operación esté alineada con la tendencia mayor, o al menos buscar reversiones cerca de niveles de soporte/resistencia de marcos superiores.

-

Optimizar la lógica de entrada: Considerar agregar confirmación de volumen, aceptando señales de reversión solo cuando el volumen aumente, mejorando la calidad de las señales. Se ha mencionado que cambiar CCI por un indicador de volumen podría mejorar el rendimiento.

-

Incorporar filtro de volatilidad: Introducir ATR u otros indicadores de volatilidad para evitar operar en entornos de baja volatilidad, o ajustar el tamaño de la posición según la volatilidad.

-

Ajuste dinámico de parámetros: Implementar umbrales dinámicos de sobrecompra/sobreventa del RSI, optimizando automáticamente los parámetros según el entorno del mercado (tendencia o lateral).

-

Agregar reglas de gestión de capital: Ajustar dinámicamente el tamaño de la posición según la fuerza de la señal y las condiciones del mercado, optimizando la eficiencia del uso de capital.

-

Simplificar la complejidad de la estrategia: Evaluar la contribución de cada componente al rendimiento general, posiblemente eliminando o simplificando ciertas condiciones para mejorar la robustez y facilidad de uso.

Conclusión

La estrategia de reversión de extremos con ayuda de EMA es un sistema de trading de reversión basado en indicadores técnicos, que obtiene ganancias capturando posibles puntos de reversión en condiciones de sobrecompra/sobreventa del mercado. La lógica central combina el cruce de la línea cero del CCI/Momentum, la confirmación de zonas de sobrecompra/sobreventa con RSI, la verificación opcional de divergencias y el filtro de tendencia con EMA 100.

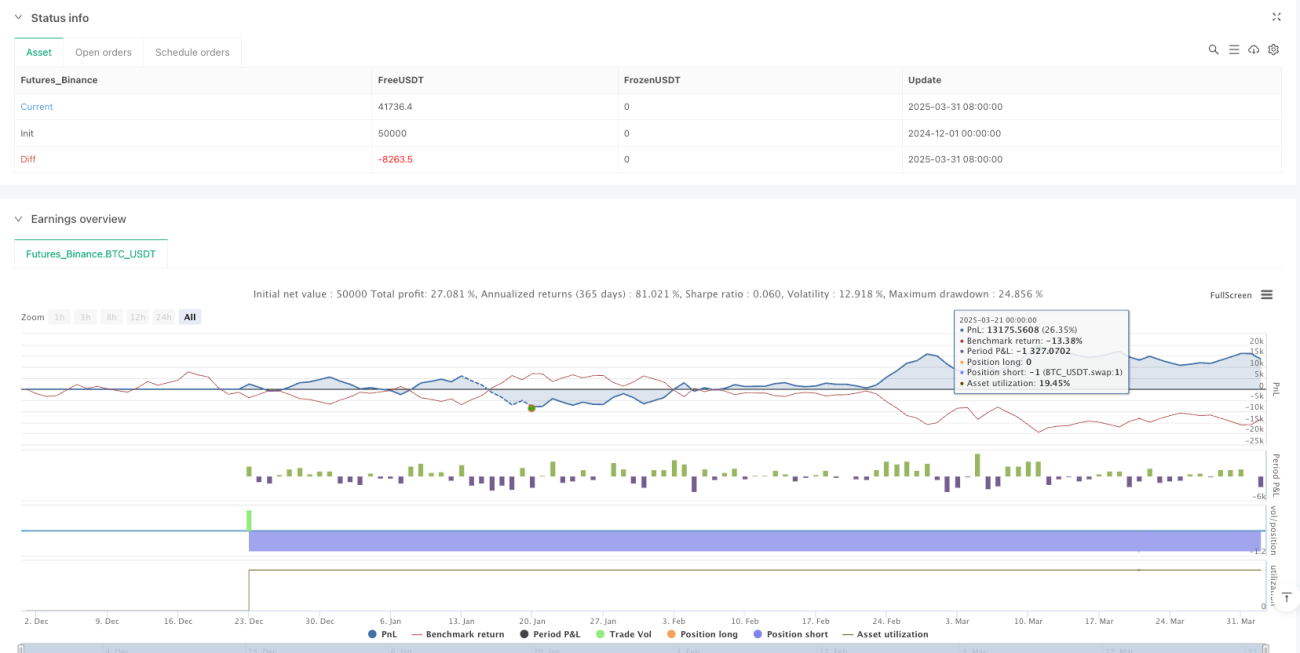

Esta estrategia se destaca en entornos de mercado lateral, siendo especialmente adecuada para el marco temporal de 5 minutos de Ethereum/Tether. Sus ventajas residen en el mecanismo de confirmación múltiple y la flexibilidad de parámetros, pero también enfrenta el riesgo inherente del trading contra tendencia y la falta de un mecanismo completo de stop loss.

Para mejorar aún más el rendimiento, se recomienda agregar reglas adecuadas de stop loss y take profit, integrar análisis en múltiples marcos temporales, optimizar la lógica de entrada, incorporar un filtro de volatilidad e implementar reglas efectivas de gestión de capital. Con estas optimizaciones, esta estrategia podría convertirse en una valiosa adición al arsenal del trader, especialmente útil para capturar oportunidades de reversión a corto plazo.

- 1