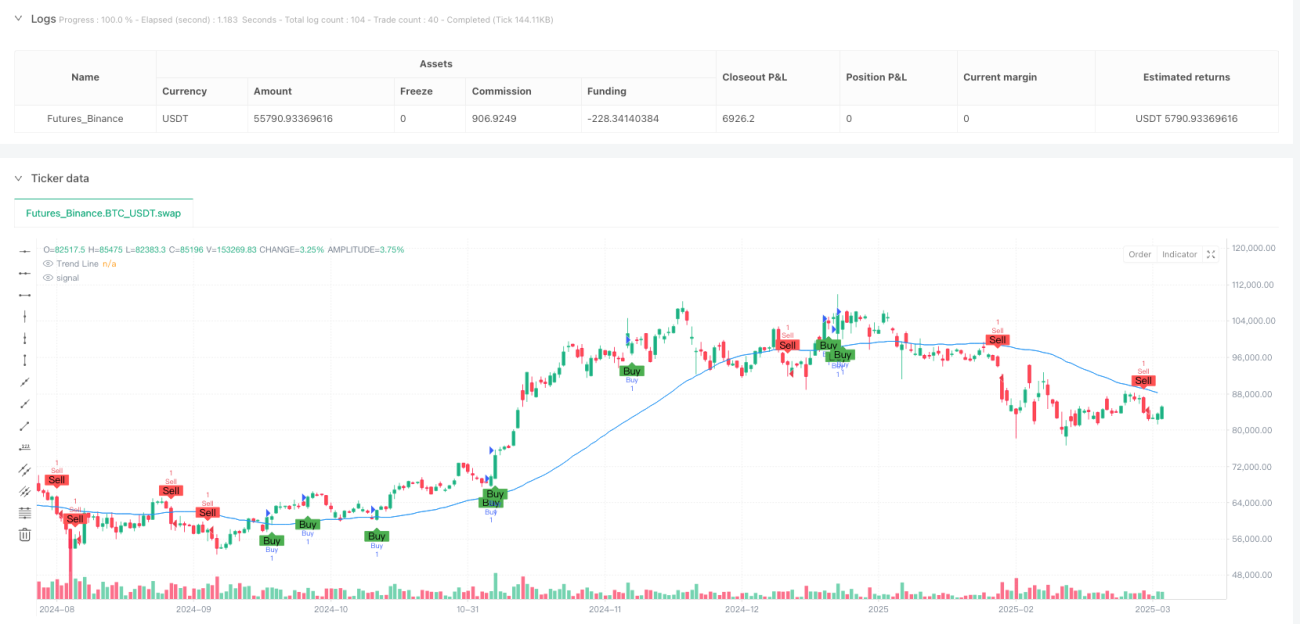

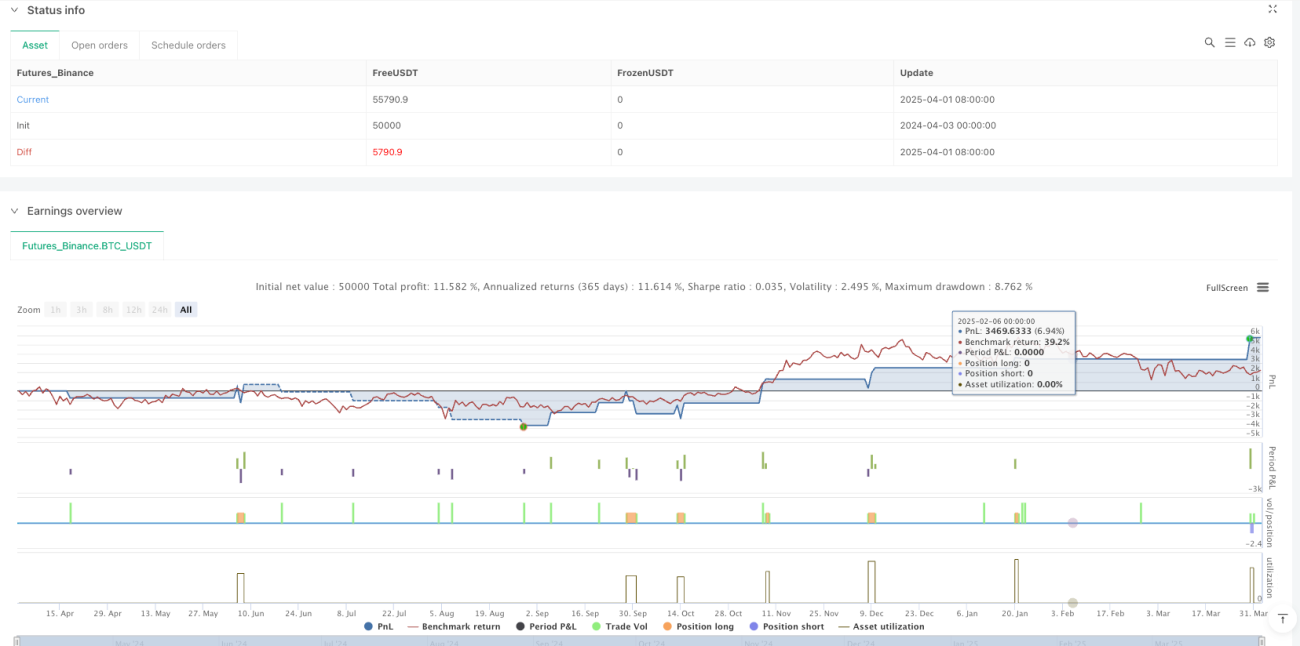

Resumen

La estrategia de trading a corto plazo de convergencia con filtros múltiples es un método de trading cuantitativo diseñado con precisión, orientado a traders que desean capturar movimientos de precios a corto plazo en mercados de rápida evolución. Esta estrategia combina análisis de tendencia, indicadores de momento, volumen, volatilidad y patrones de velas para identificar oportunidades precisas de compra y venta. Aborda el problema de encontrar puntos de entrada y salida fiables en mercados volátiles o impredecibles, lo que la convierte en una opción ideal para traders de corto plazo, al tiempo que ofrece funciones integradas de gestión de riesgos mediante stops de pérdidas y toma de ganancias.

Principio de la estrategia

La estrategia emplea un mecanismo de filtros múltiples que solo genera señales de trading cuando todos los indicadores técnicos cumplen simultáneamente las condiciones, asegurando oportunidades de alta probabilidad. En concreto, la estrategia utiliza los siguientes cinco componentes clave:

-

Dirección de la tendencia: La media móvil simple (SMA) de 50 períodos actúa como filtro de tendencia. Si el precio está por encima de esta línea, indica un mercado alcista, apto para comprar; si está por debajo, indica un mercado bajista, apto para vender.

-

Indicador de momento: El índice de fuerza relativa (RSI) de 14 períodos mide la velocidad de los movimientos de precio. Garantiza que el mercado no esté sobrecomprado (RSI < 70) al comprar, y no esté sobrevendido (RSI > 30) al vender.

-

Análisis de volumen: La estrategia compara el volumen de negociación actual con el volumen medio de 20 períodos para confirmar una fuerte participación del mercado; solo se activan señales cuando el volumen supera la media.

-

Volatilidad: El rango verdadero medio (ATR) de 14 períodos verifica si la volatilidad del precio es suficientemente grande (por encima de un valor mínimo definido por el usuario, por defecto 2.0) para justificar la operación.

-

Patrones de velas: El reconocimiento de patrones simples pero efectivos (por ejemplo, una vela alcista que cierra por encima del cierre del día anterior después de abrir por debajo de él) añade confirmación a la señal.

Las señales de compra o venta solo se activan cuando todas estas condiciones coinciden, garantizando operaciones de alta probabilidad. Una vez activada la señal, la estrategia coloca automáticamente la orden, estableciendo niveles personalizables de stop de pérdidas (por ejemplo, un 1% por debajo del punto de entrada) y toma de ganancias (por ejemplo, un 2% por encima del punto de entrada).

Ventajas de la estrategia

La estrategia de trading a corto plazo de convergencia con filtros múltiples presenta varias ventajas claras:

-

Reducción de señales falsas: Al exigir la confirmación simultánea de los cinco indicadores técnicos, se reduce significativamente la probabilidad de señales falsas, mejorando la tasa de éxito de las operaciones.

-

Análisis integral del mercado: Al considerar simultáneamente tendencia, momento, volumen, volatilidad y patrones de precios, la estrategia ofrece un análisis completo de las condiciones del mercado, sin depender de un solo indicador.

-

Adaptabilidad: Los parámetros de la estrategia se pueden ajustar según diferentes entornos de mercado, lo que la hace aplicable a diversos instrumentos y marcos temporales, tanto en mercados de baja como de alta volatilidad.

-

Gestión de riesgos integrada: Los stops de pérdidas y toma de ganancias automáticos garantizan que el riesgo de cada operación esté controlado, ayudando a los traders a mantener la disciplina y evitar decisiones emocionales.

-

Jerarquía de confirmación técnica: La estrategia proporciona múltiples niveles de confirmación técnica, desde la tendencia a largo plazo (SMA) hasta la acción del precio a corto plazo (patrones de velas), lo que permite a los traders tener mayor confianza en la fiabilidad de las señales.

-

Potencial de automatización: Las reglas y condiciones claras de la estrategia facilitan su programación y automatización, reduciendo la necesidad de intervención humana, ideal para traders ocupados o que desean minimizar la influencia emocional.

Riesgos de la estrategia

Aunque la estrategia de convergencia con filtros múltiples está bien diseñada, existen algunos riesgos y limitaciones potenciales:

-

Oportunidades perdidas: Al requerir la confirmación simultánea de todos los filtros, se pueden perder oportunidades que solo cumplen parcialmente las condiciones pero que siguen siendo rentables, especialmente en mercados de movimiento rápido.

-

Necesidad de optimización de parámetros: La efectividad de la estrategia depende en gran medida de la elección de parámetros adecuados para el instrumento y las condiciones de mercado específicos. Una configuración inapropiada puede llevar a un sobreajuste o a un rendimiento deficiente.

-

Limitación del stop de pérdidas porcentual fijo: Usar un stop de pérdidas basado en un porcentaje fijo puede no ser adecuado para todos los entornos de mercado, especialmente durante períodos de cambios repentinos en la volatilidad.

-

Dependencia del volumen: En mercados con baja liquidez o en ciertos momentos, el requisito de alto volumen puede reducir la frecuencia de las señales y disminuir las oportunidades de trading.

-

Retraso de los indicadores técnicos: Todos los indicadores técnicos presentan cierto grado de retraso, lo que puede provocar una respuesta más lenta en condiciones extremas del mercado.

-

Limitación de patrones en mercados con tendencia fuerte: En mercados con tendencias fuertes, puede ser difícil cumplir con los requisitos específicos de patrones de velas, lo que lleva a perder oportunidades de seguir la tendencia.

Para mitigar estos riesgos, los traders deberían realizar pruebas retrospectivas exhaustivas antes de operar en vivo y ajustar los parámetros según su tolerancia al riesgo.

Direcciones de optimización de la estrategia

Basándose en el análisis de los principios y riesgos potenciales de la estrategia, a continuación se presentan varias posibles direcciones de optimización:

-

Parámetros adaptativos: Reemplazar parámetros fijos (como la longitud de la media móvil o los umbrales del RSI) por parámetros dinámicos que se ajusten automáticamente según las condiciones del mercado. Por ejemplo, el valor mínimo del ATR podría ajustarse automáticamente según la volatilidad histórica en diferentes entornos de volatilidad.

-

Análisis de múltiples marcos temporales: Integrar señales de confirmación de varios marcos temporales, como usar un marco temporal mayor para determinar la tendencia principal y luego buscar puntos de entrada específicos en un marco temporal menor.

-

Mejora de la estrategia de stop de pérdidas: Reemplazar el stop de pérdidas porcentual fijo por un stop basado en el ATR para adaptarse mejor a las características de volatilidad de diferentes instrumentos. Por ejemplo, el stop podría fijarse en el punto de entrada menos 1.5 veces el valor actual del ATR.

-

Inclusión de un filtro de estado del mercado: Agregar en el algoritmo una función para identificar el estado del mercado (como rango lateral o tendencia) y aplicar diferentes reglas de trading según el estado.

-

Clasificación de la intensidad de la señal: En lugar de una señal binaria simple (comprar/vender), clasificar las señales según la fuerza de las condiciones cumplidas, permitiendo ajustar el tamaño de la posición según la intensidad de la señal.

-

Integración de aprendizaje automático: Utilizar algoritmos de aprendizaje automático para optimizar la combinación de parámetros o predecir qué señales tienen más probabilidades de éxito, especialmente en la identificación de patrones en entornos de mercado específicos.

Estas optimizaciones se pueden implementar por separado o en combinación para mejorar el rendimiento general y la adaptabilidad de la estrategia. Antes de implementar cualquier optimización, se recomienda realizar pruebas retrospectivas exhaustivas en diferentes condiciones de mercado.

Conclusión

La estrategia de trading a corto plazo de convergencia con filtros múltiples, al integrar múltiples métodos de análisis técnico, proporciona a los traders de corto plazo un sistema de trading completo y potente. Su principal fortaleza reside en combinar varios indicadores técnicos independientes, generando señales solo cuando todos apuntan en la misma dirección, lo que aumenta significativamente la fiabilidad de las señales.

La flexibilidad de la estrategia la hace aplicable a diversos entornos de mercado e instrumentos, mientras que las funciones integradas de gestión de riesgos ayudan a proteger el capital y mantener la rentabilidad a largo plazo. Aunque existen ciertas limitaciones y riesgos inherentes, mediante la optimización continua de parámetros y las mejoras sugeridas anteriormente, estos problemas pueden mitigarse de manera efectiva.

Para los traders que buscan aplicar un enfoque sistemático y disciplinado en el trading a corto plazo, la estrategia de convergencia con filtros múltiples ofrece un marco sólido que considera tanto los aspectos técnicos del mercado como el control del riesgo, representando un método integral y equilibrado en el ámbito del trading cuantitativo.

- 1