Resumen

Esta estrategia es un sistema de trading cuantitativo basado en el análisis de la acción del precio, enfocado en capturar señales clave de reversión y ruptura del mercado. Combina múltiples técnicas de reconocimiento de patrones de acción del precio, incluyendo la identificación de patrones de reversión en forma de pinza y la confirmación de rupturas de precio, integrando al mismo tiempo mecanismos de gestión de riesgos y un filtro de horario de trading para mejorar la tasa de acierto y el rendimiento general de las operaciones.

Principio de la estrategia

El principio central de esta estrategia se basa en dos señales principales de la acción del precio: el patrón de reversión en forma de pinza y la ruptura de precio.

Detección de patrón de reversión en forma de pinza:

- Pinza alcista: El precio de cierre es superior al de apertura, y la longitud de la sombra superior es más del doble de la longitud del cuerpo real, lo que indica que la presión vendedora en los máximos fue absorbida por los compradores.

- Pinza bajista: El precio de apertura es superior al de cierre, y la longitud de la sombra inferior es más del doble de la longitud del cuerpo real, lo que indica que el soporte comprador en los mínimos fue superado por los vendedores.

Confirmación de ruptura de precio:

- Ruptura alcista: El precio de cierre actual es superior al máximo de los últimos 5 períodos, lo que indica la formación de una tendencia alcista.

- Ruptura bajista: El precio de cierre actual es inferior al mínimo de los últimos 5 períodos, lo que indica la formación de una tendencia bajista.

Lógica de ejecución de las operaciones:

- El sistema verifica la condición de filtro de horario, evitando los períodos en los que podrían publicarse noticias económicas importantes.

- Evalúa si existe una señal válida de compra o venta.

- Establece el take profit y el stop loss según la relación riesgo-recompensa y los niveles de stop loss definidos.

- Opcionalmente, activa un trailing stop para proteger las ganancias ya obtenidas.

Este método combina señales de reversión del precio con confirmación de tendencia, mejorando la fiabilidad de las señales al requerir que se cumpla al menos una de las dos condiciones.

Ventajas de la estrategia

Confirmación multidimensional de señales: Al combinar dos tipos diferentes de señales de acción del precio (reversión en pinza y ruptura), la estrategia verifica las oportunidades de trading desde múltiples ángulos, reduciendo el riesgo de señales falsas.

Gestión de riesgos flexible: La estrategia permite ajustar la relación riesgo-recompensa y los niveles de stop loss mediante parámetros, lo que permite a los traders personalizar las medidas de control de riesgos según su tolerancia al riesgo y las condiciones del mercado.

Mecanismo de protección adaptativo: La función opcional de trailing stop ajusta automáticamente el nivel de stop loss cuando el precio se mueve en la dirección favorable, asegurando parte de las ganancias y dando al precio suficiente espacio para fluctuar.

Filtro de horario: Al evitar operar durante los períodos en los que podrían publicarse datos económicos importantes, la estrategia reduce el riesgo de volatilidad del mercado provocada por noticias repentinas, lo que es especialmente importante para el trading en marcos temporales bajos.

Integración de gestión de posiciones: El sistema utiliza un porcentaje del capital de la cuenta para calcular automáticamente el tamaño de la posición, asegurando que la exposición al riesgo se mantenga en una proporción adecuada al tamaño de la cuenta, ajustándose automáticamente a medida que la cuenta crece o se reduce.

Visualización de señales de trading: Al mostrar visualmente las señales de compra y venta en el gráfico, la estrategia ayuda a los traders a comprender y evaluar mejor las decisiones de trading generadas por el sistema.

Riesgos de la estrategia

Fiabilidad de las señales de reversión: Los patrones de reversión en forma de pinza pueden generar señales falsas en ciertas condiciones del mercado, especialmente en mercados con alta volatilidad o laterales. Para mitigar este riesgo, se podría considerar añadir indicadores de confirmación adicionales, como el volumen o un indicador de momento.

Riesgo de retroceso tras la ruptura: Después de una ruptura de precio, a menudo se produce un retroceso, lo que podría hacer que se active el stop loss y luego el mercado retome la dirección esperada. Una solución es utilizar un stop loss más amplio o implementar una estrategia de entrada por tramos.

Limitaciones del filtro de horario: El mecanismo actual de filtro de horario se basa en períodos fijos y no puede adaptarse dinámicamente a eventos de noticias repentinas. Se recomienda integrar una API de calendario económico más completa para obtener una evaluación en tiempo real del impacto de las noticias.

Riesgo de optimización de parámetros: El rendimiento de la estrategia depende en gran medida de parámetros clave como la relación riesgo-recompensa y el nivel de stop loss. Optimizar en exceso estos parámetros puede dar buenos resultados en backtesting, pero un rendimiento deficiente en trading real. Se debe validar la configuración de los parámetros mediante pruebas de robustez en diferentes condiciones del mercado.

Falta de adaptabilidad al estado del mercado: Esta estrategia puede funcionar bien en mercados con tendencia, pero podría generar demasiadas señales falsas en mercados laterales o de consolidación. Se podría añadir un filtro de fuerza de tendencia para evitar operar en entornos de mercado de baja eficiencia.

Direcciones de optimización de la estrategia

Integración del análisis del estado del mercado: Introducir indicadores de fuerza de tendencia (como el ADX) e indicadores de volatilidad (como el ATR) para ayudar a la estrategia a identificar el entorno actual del mercado y ejecutar operaciones solo en condiciones de mercado que sean adecuadas para la lógica de la estrategia. Esto reducirá significativamente las señales falsas en condiciones desfavorables.

Optimización del stop loss dinámico: Actualmente, la estrategia utiliza un número fijo de pips para el stop loss. Se puede mejorar ajustando automáticamente la distancia del stop loss en función de la volatilidad del mercado (por ejemplo, múltiplos del ATR), haciendo que el stop loss sea más adaptable a las condiciones actuales del mercado.

Añadir confirmación por volumen: La combinación de señales de acción del precio con confirmación por volumen puede aumentar significativamente la fiabilidad. Se podría añadir una condición que requiera que el volumen durante la formación de la señal sea superior al promedio, para asegurar que haya suficiente participación del mercado que respalde el movimiento del precio.

Análisis de múltiples marcos temporales: Mediante la introducción del análisis de la dirección de la tendencia en un marco temporal superior, se asegura que la dirección de la operación esté alineada con la tendencia más amplia, lo que puede mejorar la tasa de acierto general y la relación riesgo-recompensa de la estrategia.

Optimización del mecanismo de filtro de noticias: Mejorar el filtro simple basado en tiempo actual, integrándolo con una API de calendario económico para identificar dinámicamente eventos de noticias de alto impacto y deshabilitar automáticamente las operaciones durante esos períodos.

Introducción de clasificación mediante aprendizaje automático: Utilizar algoritmos de aprendizaje automático para clasificar las señales históricas, identificar las características de los patrones con mayor probabilidad de éxito y utilizar esas características para fortalecer las condiciones de filtrado de señales, mejorando la precisión predictiva de la estrategia.

Resumen

Esta estrategia avanzada de acción del precio construye un sistema de trading relativamente robusto al combinar el reconocimiento de patrones de reversión en forma de pinza con la confirmación de rupturas de precio. Su mecanismo integrado de gestión de riesgos, filtro de horario de trading y control de posiciones conforman un marco de trading integral.

La principal ventaja de la estrategia reside en su método de confirmación de señales multidimensional y su mecanismo flexible de control de riesgos, lo que le permite adaptarse a diferentes entornos de mercado. Sin embargo, se debe prestar atención a los riesgos asociados con la fiabilidad de los patrones de pinza y los retrocesos posteriores a las rupturas, y mejorarlos mediante las direcciones de optimización sugeridas.

Mediante la integración del análisis del estado del mercado, stop loss dinámico, confirmación por volumen, análisis de múltiples marcos temporales y un filtro de noticias más preciso, se espera que esta estrategia logre un rendimiento más estable a lo largo de diferentes ciclos del mercado. En última instancia, este enfoque basado en la acción del precio proporciona a los traders un marco fiable para obtener oportunidades de trading potenciales mediante la identificación oportuna de puntos de inflexión clave del mercado.

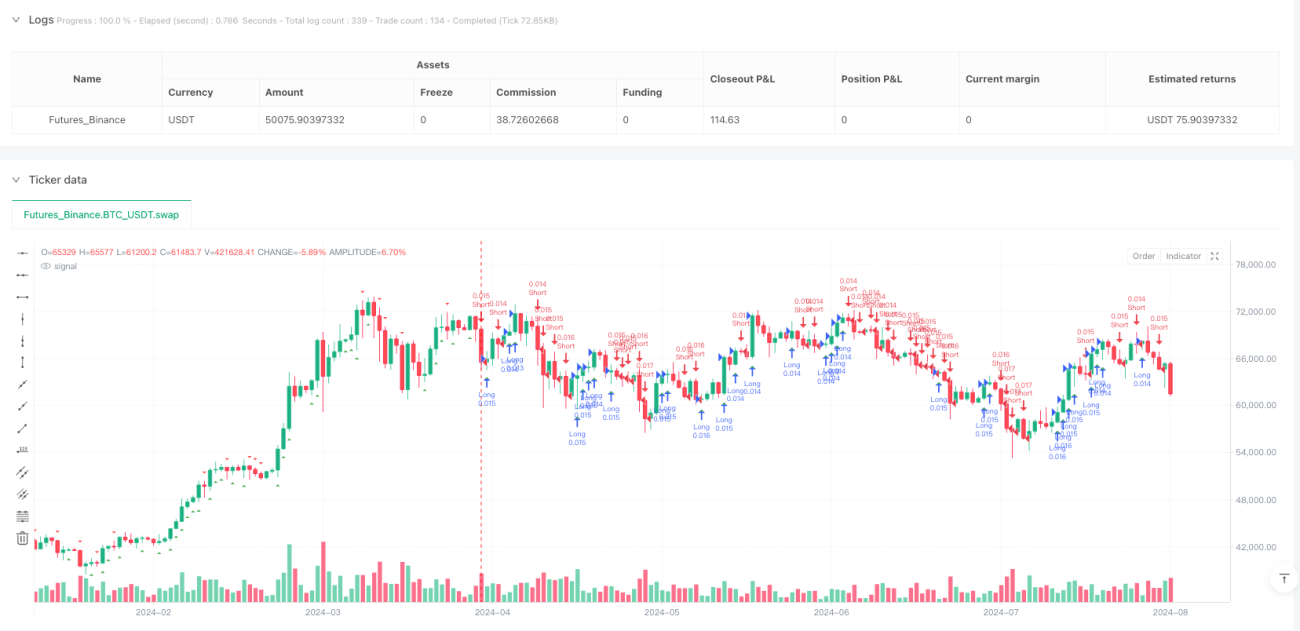

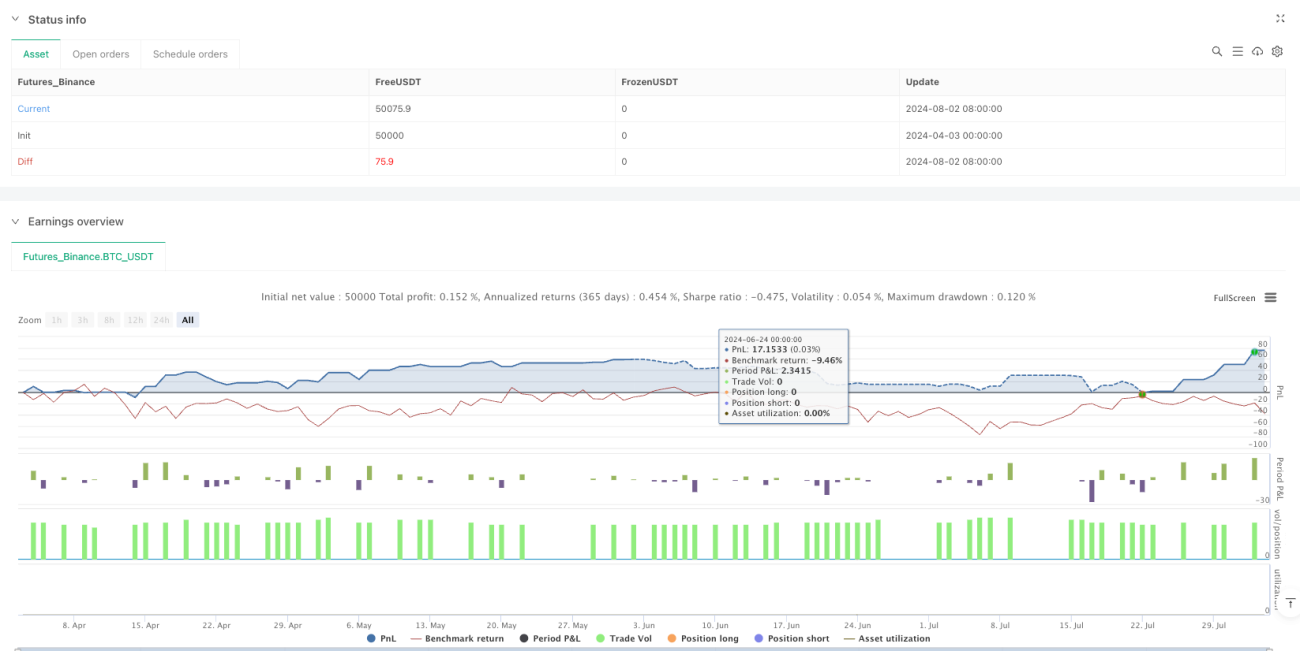

/*backtest

start: 2024-04-03 00:00:00

end: 2024-08-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Pine Script v5 – Price Action Trading Bot for EUR/USD on 15m timeframe

//@version=5

strategy("Price Action Bot - EUR/USD", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

- 1