Alpha Beast Estrategia Avanzada de Trading Cuantitativo: Sistema Dinámico de Gestión de Riesgos con Coordinación de Múltiples Indicadores

Resumen

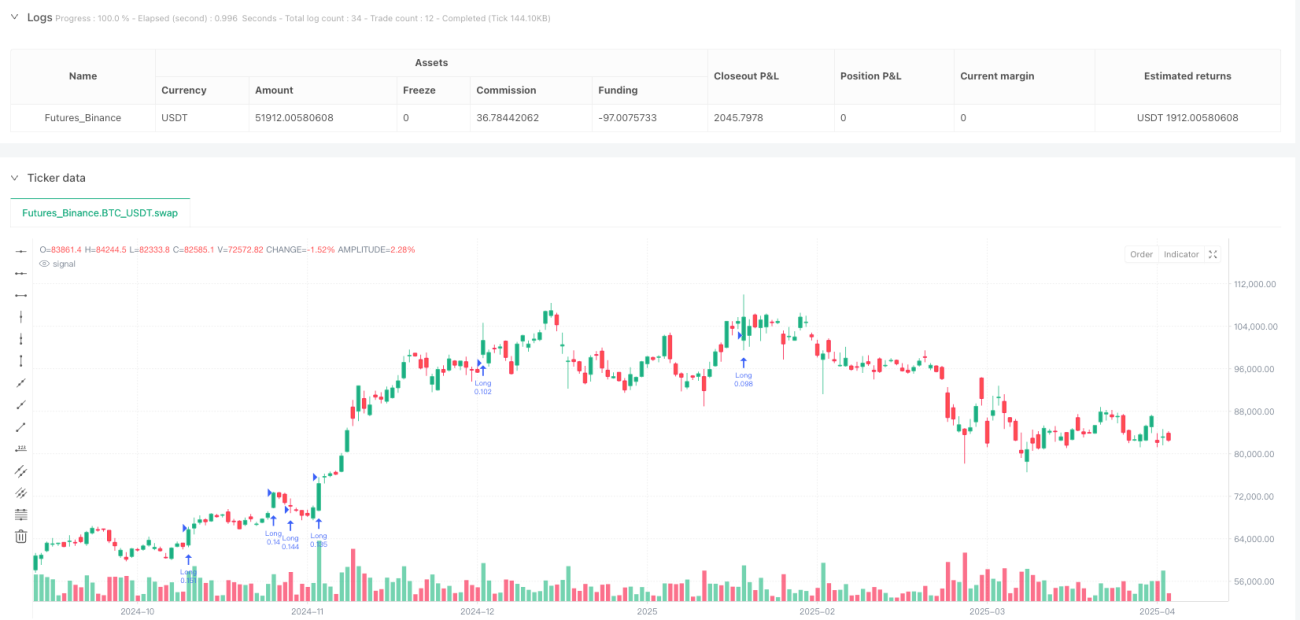

La estrategia de trading cuantitativo avanzado Alpha Beast es un sistema de trading integral que combina múltiples indicadores técnicos, diseñado para capturar tendencias fuertes en el mercado. El núcleo de la estrategia consiste en integrar el indicador Supertrend, el Índice de Fuerza Relativa (RSI) y la detección de rupturas de volumen, formando un mecanismo de confirmación de entrada multidimensional. Al mismo tiempo, la estrategia emplea un stop loss dinámico basado en el Rango Verdadero Medio (ATR) y una toma de ganancias objetivo basada en la relación riesgo-recompensa (RR), asegurando que cada operación se ejecute dentro de un estricto marco de gestión de riesgos. Por defecto, la estrategia utiliza el 20% del valor total de la cuenta como capital de trading, equilibrando el potencial de ganancias con la exposición al riesgo.

Principios de la Estrategia

La estrategia de trading cuantitativo avanzado Alpha Beast opera basándose en los siguientes componentes clave y flujo lógico:

-

Cálculo de Indicadores:

- RSI(14): Mide la fuerza relativa de los movimientos de precio.

- ATR(14): Mide la volatilidad del mercado.

- Supertrend(3.0, 10): Determina la dirección de la tendencia del mercado.

- Análisis de Volumen: Compara el volumen actual con la media móvil de 20 días para identificar movimientos impulsados por volumen.

-

Condiciones de Entrada:

- Condición Larga: Supertrend alcista (indicador de dirección por debajo del precio de cierre) + RSI > 60 + ruptura de volumen (volumen actual > media de 20 días * 1.5).

- Condición Corta: Supertrend bajista (indicador de dirección por encima del precio de cierre) + RSI < 40 + ruptura de volumen (volumen actual > media de 20 días * 1.5).

-

Gestión de Riesgos:

- Stop Loss: Basado en el valor del ATR. Para posiciones largas, precio actual menos ATR1.2; para posiciones cortas, precio actual más ATR1.2.

- Toma de Ganancias: Basada en la relación riesgo-recompensa, por defecto 2.5 veces la distancia del stop loss.

- Gestión de Capital: Cada operación utiliza el 20% del valor total de la cuenta.

La lógica central de la estrategia requiere que se cumplan múltiples condiciones simultáneamente para activar una señal de trading. Este "mecanismo de confirmación" reduce eficazmente las señales falsas, mientras que los niveles de stop loss y take profit calculados dinámicamente se adaptan a los cambios en la volatilidad del mercado.

Ventajas de la Estrategia

-

Mecanismo de Confirmación Múltiple: Combina indicadores de tendencia, impulso y volumen en tres dimensiones, reduciendo significativamente el riesgo de señales falsas. Solo se ejecutan operaciones cuando el mercado cumple simultáneamente las condiciones de tendencia, fuerza y volumen.

-

Gestión de Riesgos Dinámica: Los puntos de stop loss y take profit se ajustan dinámicamente según la volatilidad real del mercado (ATR), no en puntos fijos, lo que permite que la estrategia se adapte a diferentes entornos de mercado y ciclos de volatilidad.

-

Captura Efectiva de Tendencias: Mediante la combinación del indicador Supertrend y los umbrales del RSI, la estrategia está especialmente diseñada para capturar movimientos de mercado fuertes y direccionales.

-

Confirmación por Volumen: La introducción del análisis de volumen como confirmación de trading asegura que los puntos de entrada cuenten con suficiente participación del mercado y respaldo de impulso, reduciendo operaciones innecesarias en entornos de baja liquidez.

-

Optimización de la Relación Riesgo-Recompensa: El uso predeterminado de una relación riesgo-recompensa de 2.5:1 permite que, incluso con una tasa de acierto no muy alta, la estrategia mantenga la rentabilidad a largo plazo.

-

Mecanismo Integrado de Gestión de Capital: Controla la cantidad de capital por operación mediante un porcentaje, evitando una exposición excesiva al riesgo y contribuyendo al crecimiento estable a largo plazo de la cuenta.

Riesgos de la Estrategia

-

Sensibilidad de los Umbrales del RSI: Los umbrales fijos del RSI (60/40) pueden comportarse de manera diferente en distintos entornos de mercado. En mercados laterales de rango prolongado, pueden generar demasiadas señales falsas, mientras que en mercados fuertemente tendenciales pueden perder oportunidades continuas.

-

Riesgo de Dependencia del Volumen: La estrategia depende en gran medida de las rupturas de volumen. En ciertos activos o períodos, los datos de volumen pueden no ser lo suficientemente precisos o presentar rezagos, lo que afecta la calidad de las señales.

-

Problema de Parámetros Fijos del Supertrend: El uso de parámetros fijos para el Supertrend (3.0, 10) puede no ser adecuado para todos los entornos de mercado; la optimización de parámetros carece de un mecanismo adaptativo.

-

Stop Loss Potencialmente Demasiado Ajustado: En mercados de alta volatilidad, el múltiplo de ATR de 1.2 puede hacer que el stop loss esté demasiado cerca del precio actual, aumentando el riesgo de ser activado por el ruido del mercado.

-

Asignación de Capital Fija: Utilizar un porcentaje fijo (20%) del capital de la cuenta cada vez puede no ser lo suficientemente flexible para ajustar el tamaño de la posición según la fuerza de la señal y las condiciones del mercado.

Soluciones:

- Introducir umbrales adaptativos del RSI, ajustándolos dinámicamente según la volatilidad del mercado.

- Agregar mecanismos de verificación de calidad de datos de volumen, o utilizar confirmación de volumen en múltiples períodos.

- Implementar la optimización adaptativa de los parámetros del Supertrend.

- Ajustar dinámicamente el múltiplo del ATR durante períodos de alta volatilidad.

- Introducir un algoritmo de ajuste dinámico del tamaño de la posición basado en la fuerza de la señal.

Direcciones de Optimización de la Estrategia

-

Optimización Adaptativa de Parámetros:

- Implementar el ajuste adaptativo de los umbrales del RSI, el factor del Supertrend y el múltiplo de volumen, optimizando dinámicamente los parámetros según los ciclos de volatilidad del mercado y el rendimiento histórico.

- Razón: Los parámetros fijos no pueden adaptarse a todos los entornos de mercado; los parámetros adaptativos mejoran la universalidad y robustez de la estrategia.

-

Introducción de Filtros de Tiempo:

- Agregar filtros de horario de trading intradía o análisis de períodos de mercado para evitar horarios de baja eficiencia.

- Razón: La eficiencia del mercado y la fiabilidad de las señales varían significativamente según el período; los filtros de tiempo pueden mejorar la calidad general de las señales.

-

Sistema de Confirmación Multitemporal:

- Añadir confirmación de tendencia en múltiples marcos temporales para asegurar que la dirección de la operación sea coherente con la tendencia de mayor plazo.

- Razón: El análisis de un solo período es propenso al ruido del mercado a corto plazo; el análisis multitemporal proporciona una visión de mercado más completa.

-

Optimización de Señales con Machine Learning:

- Introducir algoritmos de machine learning para realizar un segundo filtrado de las señales existentes, identificando oportunidades de trading con mayor tasa de acierto.

- Razón: Las combinaciones tradicionales de indicadores técnicos tienen dificultades para capturar relaciones no lineales complejas en el mercado; el machine learning puede mejorar significativamente la capacidad de reconocimiento de patrones.

-

Ajuste Dinámico de la Gestión de Riesgos:

- Ajustar dinámicamente la relación riesgo-recompensa y el porcentaje de asignación de capital basándose en la volatilidad histórica y el estado actual del mercado.

- Razón: Los parámetros óptimos de riesgo varían considerablemente según el entorno de mercado; la gestión dinámica de riesgos se adapta mejor a los cambios del mercado.

-

Inclusión de Indicadores de Sentimiento del Mercado:

- Integrar el VIX u otros indicadores de sentimiento del mercado para ajustar el comportamiento de la estrategia en entornos de mercado extremos.

- Razón: En períodos de pánico o codicia extrema, la efectividad del análisis técnico convencional disminuye; los indicadores de sentimiento pueden proporcionar una dimensión adicional de apoyo a la toma de decisiones.

Conclusión

La estrategia de trading cuantitativo avanzado Alpha Beast representa un sistema de trading moderno que combina la sinergia de múltiples indicadores. Mediante la integración del análisis de tendencias, indicadores de impulso y confirmación de volumen, logra una identificación multidimensional de oportunidades de mercado. Su principal ventaja radica en el estricto mecanismo de filtrado de señales y el sistema dinámico de gestión de riesgos, lo que permite que la estrategia mantenga un rendimiento estable incluso en mercados volátiles.

A pesar de las limitaciones, como los umbrales fijos del RSI y los problemas de optimización de parámetros, mediante las direcciones de optimización propuestas —especialmente la introducción de un sistema de parámetros adaptativos, confirmación multitemporal y asistencia de machine learning en la toma de decisiones— la estrategia tiene el potencial de convertirse en un sistema de trading más completo y robusto. Lo más importante es que su filosofía de diseño de gestión de riesgos, que combina un stop loss dinámico basado en ATR con una relación riesgo-recompensa fija, ofrece un modelo valioso para el desarrollo de estrategias de trading cuantitativo.

Para los traders que buscan construir un método de trading sistemático basado en el análisis técnico, la estrategia Alpha Beast proporciona un marco práctico que equilibra la calidad de las señales y el control de riesgos. Mediante una mayor optimización y ajustes personalizados, puede adaptarse a diversos entornos de mercado y estilos de trading.

- 1