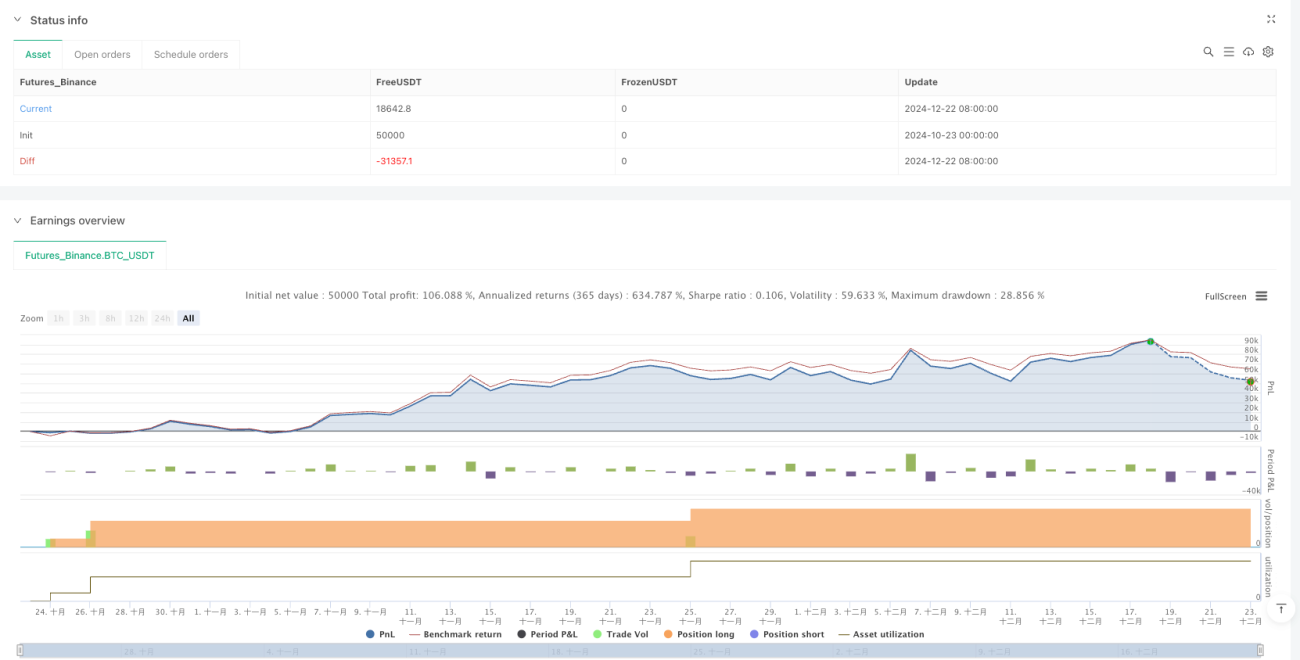

Resumen

Esta estrategia combina hábilmente los principios del seguimiento de tendencias con el método de inversión sistemática (DCA, por sus siglas en inglés), con el objetivo de desplegar capital de manera eficiente mientras se minimiza el riesgo de sincronización del mercado. La estrategia se basa principalmente en la media móvil exponencial (EMA) de 50 períodos como indicador de la tendencia del mercado, y acumula fondos mediante aportaciones mensuales fijas. Cuando el precio está por debajo de la EMA de 50 períodos, la estrategia agrega una cantidad fija cada mes a una reserva de efectivo; una vez que el precio supera la EMA de 50 períodos, la estrategia invierte inmediatamente todos los fondos acumulados en el mercado y continúa realizando las aportaciones mensuales fijas mientras mantiene la posición. Si el precio vuelve a caer por debajo de la EMA de 50 períodos, la estrategia cierra todas las posiciones y reinicia el proceso de acumulación de efectivo.

Principio de la Estrategia

El principio central de esta estrategia es combinar las señales de tendencia del análisis técnico con un enfoque sistemático de gestión de capital. El mecanismo de implementación específico es el siguiente:

-

Mecanismo de juicio de tendencia: Utiliza la EMA de 50 períodos como indicador de tendencia a medio y largo plazo. Cuando el precio está por encima de la EMA, se considera una tendencia alcista; cuando el precio cae por debajo de la EMA, se considera una tendencia bajista.

-

Fase de acumulación de capital: Cuando el precio está por debajo de la EMA de 50 períodos (condición no larga), la estrategia no realiza operaciones de mercado, sino que cada mes agrega una cantidad fija (parámetro establecido en 100,000 unidades monetarias) a la reserva de efectivo. Esto asegura una acumulación continua de capital en condiciones de mercado desfavorables.

-

Fase de despliegue de capital: Cuando el precio supera la EMA de 50 períodos (cumpliendo la condición larga), la estrategia:

- Si no hay posición actual, utiliza todo el capital (incluyendo la reserva de efectivo acumulada) para abrir una posición larga.

- Reinicia la reserva de efectivo a 0.

- Durante el período de tenencia, continúa realizando aportaciones mensuales fijas para comprar.

-

Mecanismo de salida: Una vez que el precio cae por debajo de la EMA de 50 períodos, la estrategia cierra todas las posiciones y reinicia el proceso de acumulación de la reserva de efectivo.

Desde la implementación del código, la estrategia utiliza la variable cash_reserve para rastrear el efectivo acumulado, la variable time_since_last_investment para asegurar que el intervalo de tiempo de las aportaciones se controle con precisión en aproximadamente un mes (30 días), y utiliza la función strategy.close_all() para implementar el mecanismo de salida completo.

Ventajas de la Estrategia

Después de un análisis profundo del código, la estrategia muestra las siguientes ventajas significativas:

-

Método de inversión sistemático: Esta estrategia elimina por completo las decisiones emocionales, asegurando que el capital se despliegue de manera sistemática en cualquier condición del mercado mediante reglas predefinidas. Esto evita retrasos o dudas causadas por el juicio humano.

-

Maximización de la eficiencia del uso del capital: Al acumular capital en condiciones desfavorables y desplegar todo el capital acumulado de una sola vez cuando surgen condiciones favorables, la estrategia maximiza la eficiencia del uso del capital. Este método evita tanto la inversión prematura en tendencias bajistas como asegura una participación plena en tendencias alcistas.

-

Equilibrio entre riesgo y rendimiento: Al combinar el seguimiento de tendencias con las aportaciones periódicas, protege el capital sin perder oportunidades importantes de alza del mercado. La parte de seguimiento de tendencias controla el riesgo general, mientras que la parte de aportaciones periódicas asegura una participación continua en el mercado.

-

Alta adaptabilidad: Los parámetros de la estrategia se pueden ajustar según diferentes condiciones del mercado y la tolerancia al riesgo del inversor. El período de la EMA y el monto de las aportaciones son parámetros ajustables, lo que aumenta la flexibilidad de la estrategia.

-

Efecto de interés compuesto a largo plazo: Al combinar las aportaciones mensuales con el juicio de tendencia, la estrategia puede lograr un crecimiento compuesto en mercados de largo plazo, mostrando resiliencia especialmente en entornos con ciclos de mercado alternados.

-

Ejecución simple y clara: Aunque el concepto de la estrategia es relativamente avanzado, sus reglas de ejecución son simples y claras, lo que reduce la complejidad operativa y los posibles errores de ejecución.

Riesgos de la Estrategia

A pesar del diseño cuidadoso de la estrategia, existen los siguientes riesgos potenciales:

-

Riesgo de rezago: La EMA es un indicador rezagado, lo que puede provocar que los momentos de entrada y salida en los puntos de inflexión de la tendencia no sean óptimos. Especialmente en mercados que cambian rápidamente, puede provocar retrocesos significativos antes de que se active la señal de salida.

-

Rendimiento deficiente en mercados laterales: En mercados laterales o de rango, el precio puede cruzar la EMA con frecuencia, lo que resulta en múltiples entradas y salidas, aumentando los costos de transacción y pudiendo causar pérdidas por "efecto sierra".

-

Desafíos en la gestión del capital: El monto fijo de las aportaciones puede no ser adecuado para todas las fases del mercado; en entornos de alta volatilidad, podría ser necesaria una estrategia de asignación de capital más flexible.

-

Dependencia del ciclo: La estrategia depende en gran medida del período de EMA seleccionado (aquí 50); diferentes configuraciones de período producirán resultados muy diferentes, y es difícil determinar el parámetro óptimo.

-

Impacto del deslizamiento en la ejecución: El código establece un deslizamiento de 1 punto, pero en la negociación real, especialmente en mercados con baja liquidez, el deslizamiento de ejecución puede ser mucho mayor que el valor preestablecido, afectando el rendimiento de la estrategia.

Los métodos para mitigar estos riesgos incluyen: agregar indicadores de filtro para reducir señales falsas; implementar mecanismos de stop loss dinámicos; introducir gestión de capital ajustada por volatilidad; utilizar señales de confirmación de múltiples plazos; y realizar pruebas retrospectivas extensas y optimización de parámetros en diferentes entornos de mercado.

Direcciones de Optimización de la Estrategia

Basado en un análisis profundo del código, la estrategia se puede optimizar en las siguientes direcciones:

-

Mecanismo de confirmación con múltiples indicadores: Introducir indicadores técnicos adicionales (como RSI, MACD o volumen) como señales de confirmación para reducir las señales falsas generadas por los cruces de EMA. Esto mejora la calidad de las señales y reduce operaciones innecesarias.

-

Gestión dinámica del capital: Vincular el monto de las aportaciones mensuales a la volatilidad del mercado o a la fuerza de la tendencia, aumentando la inversión en entornos de alta certeza y reduciéndola en entornos de alta incertidumbre. Por ejemplo, ajustar el monto de la aportación basándose en el ATR (Average True Range).

-

Gestión de posiciones parciales: Implementar mecanismos de entrada y salida por tramos en lugar de operar todo de una vez, lo que puede aliviar la presión de la sincronización y proporcionar una curva de capital más suave.

-

Período de EMA adaptativo: Cambiar la EMA fija de 50 períodos por una media móvil adaptativa que se ajuste automáticamente según las condiciones del mercado, para adaptarse mejor a diferentes fases y ciclos del mercado.

-

Mejora del mecanismo de stop loss: Agregar stop loss móvil o basado en la volatilidad, en lugar de depender únicamente del cruce de EMA para salir, lo que puede proteger el capital más temprano en caso de grandes retrocesos.

-

Filtro de tiempo: Agregar un filtro de tiempo de negociación para evitar operar en períodos de baja eficiencia conocidos, o ajustar los parámetros de la estrategia en patrones estacionales específicos.

-

Marco de optimización de backtesting: Implementar un marco de optimización de parámetros para encontrar automáticamente la combinación óptima de parámetros en diferentes condiciones del mercado, y realizar validación hacia adelante para garantizar la robustez de los parámetros.

El objetivo común de estas direcciones de optimización es mejorar la tasa de acierto de la estrategia, reducir los retrocesos y hacer que la gestión del capital sea más flexible y eficiente, mejorando así su adaptabilidad y solidez en diversos entornos de mercado mientras se mantiene la lógica central de la estrategia original.

Conclusión

La "Estrategia de seguimiento de tendencias doblemente optimizada con cruce de EMA de 50 períodos y aportaciones mensuales fijas" representa un enfoque de trading cuantitativo equilibrado y sistemático que fusiona hábilmente el juicio de tendencia del análisis técnico con el concepto tradicional de inversión periódica. Al acumular capital en tendencias bajistas y desplegarlo por completo cuando se confirma una tendencia alcista, la estrategia logra una eficiencia de uso del capital y un control de riesgos superiores.

Aunque existen riesgos inherentes como el rezago del indicador EMA y el rendimiento deficiente en mercados laterales, estas desventajas pueden mitigarse eficazmente mediante la introducción de confirmación con múltiples indicadores, la optimización de la gestión del capital y la mejora de los mecanismos de stop loss. Es particularmente notable que la flexibilidad y personalización de la estrategia la hacen adecuada para una variedad de entornos de mercado y estilos de inversión.

Desde una perspectiva de inversión a largo plazo, esta estrategia que combina aportaciones periódicas con seguimiento de tendencias es especialmente adecuada para inversores que desean mantener una disciplina de inversión sistemática mientras buscan optimizar el momento de participación en el mercado. Al reducir la exposición en tendencias desfavorables y participar plenamente en tendencias alcistas, la estrategia tiene el potencial de lograr una relación riesgo-rendimiento más equilibrada que una inversión puramente periódica o un seguimiento de tendencias a lo largo de ciclos de mercado a largo plazo.

Tanto para inversores individuales como para traders profesionales, esta estrategia proporciona un marco confiable para tomar decisiones de inversión más sistemáticas y objetivas en un entorno de mercado complejo y cambiante.

- 1