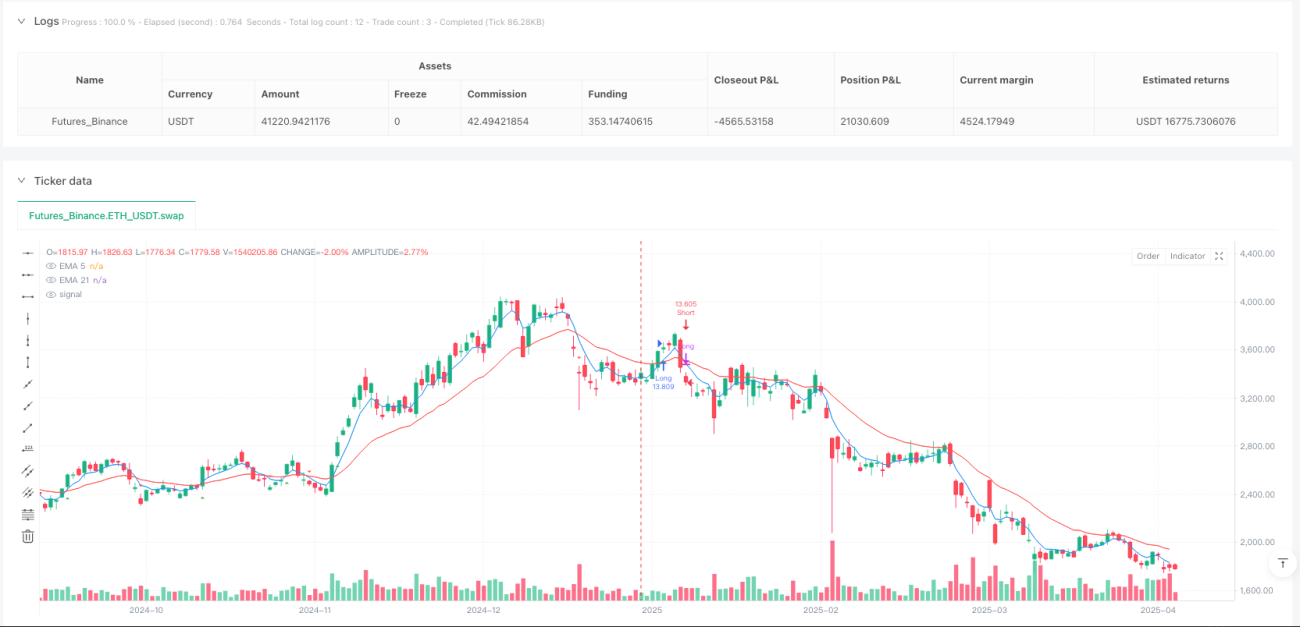

Resumen

La estrategia de salida por cruce de medias móviles exponenciales dobles es una estrategia de trading cuantitativa basada en señales de cruce de dos líneas EMA de diferentes períodos (5 períodos y 21 períodos). Esta estrategia identifica los puntos de cambio de tendencia del mercado mediante la detección de cruces dorados y cruces de muerte entre la EMA de corto plazo y la EMA de largo plazo, logrando así un trading de seguimiento de tendencia. Cuando la EMA de corto plazo cruza hacia arriba la EMA de largo plazo se forma un cruce dorado, lo que activa una señal de compra; cuando la EMA de corto plazo cruza hacia abajo la EMA de largo plazo se forma un cruce de muerte, lo que activa una señal de venta. La estrategia cierra la posición contraria y abre una nueva posición al aparecer la señal de cruce, realizando un trading de seguimiento de tendencia totalmente automatizado.

Principio de la estrategia

El principio central de esta estrategia se basa en identificar los puntos de inflexión de la tendencia del mercado mediante señales de cruce de medias móviles. La implementación específica es la siguiente:

- Calcular dos medias móviles exponenciales: EMA de 5 períodos (corto plazo) y EMA de 21 períodos (largo plazo)

- Identificar señal de cruce dorado: cuando la EMA de 5 períodos cruza hacia arriba la EMA de 21 períodos desde abajo

- Identificar señal de cruce de muerte: cuando la EMA de 5 períodos cruza hacia abajo la EMA de 21 períodos desde arriba

- Reglas de trading:

- Cuando aparece un cruce dorado y no hay una posición larga actual, cerrar cualquier posición corta existente y abrir una posición larga

- Cuando aparece un cruce de muerte y no hay una posición corta actual, cerrar cualquier posición larga existente y abrir una posición corta

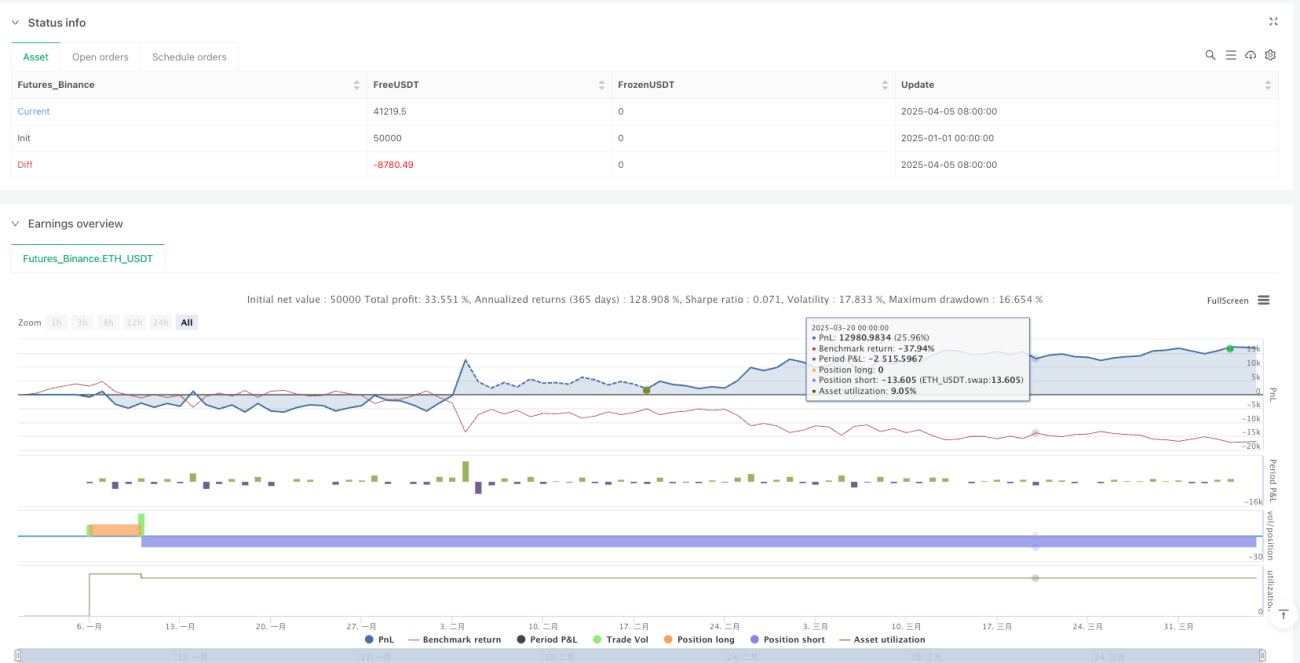

- Gestión de posiciones: se utiliza el 100% del patrimonio neto de la cuenta para operar, sin permitir acumulación de posiciones (pyramiding establecido en 0)

- Filtro de tiempo: solo se ejecutan señales de trading dentro del período del 1 de enero de 2024 al 1 de marzo de 2025

La estrategia adopta el pensamiento de seguimiento de tendencia, utilizando el cruce de medias móviles para confirmar el cambio en la dirección de la tendencia, y luego sigue la tendencia estableciendo posiciones en la dirección correspondiente. El indicador EMA reacciona más rápido a los cambios de precio que la media móvil simple, capturando los cambios de tendencia de manera más ágil.

Ventajas de la estrategia

Mediante un análisis profundo del código, esta estrategia presenta las siguientes ventajas notables:

- Señales claras: las señales basadas en el cruce de EMA son inequívocas, facilitando la ejecución y el backtesting

- Reacción sensible: al usar EMA en lugar de SMA, la estrategia responde más rápidamente a los cambios de precio, capturando antes las variaciones de tendencia

- Alto grado de automatización: la estrategia ejecuta las señales de trading de forma completamente automática, sin intervención humana, lo que reduce la influencia de las emociones subjetivas en el trading

- Gestión de riesgo completa: cierra automáticamente las posiciones cuando aparece una señal opuesta, controlando eficazmente el tiempo de exposición al riesgo

- Gestión de capital razonable: utiliza un porcentaje del patrimonio neto de la cuenta para la gestión de posiciones, ajustando automáticamente el tamaño de las posiciones a medida que cambia el tamaño de la cuenta

- Buena visualización: marca las señales de cruce dorado y cruce de muerte en el gráfico, y muestra los parámetros de la estrategia y la ganancia neta, facilitando el monitoreo y la evaluación

- Trading bidireccional: captura tanto tendencias alcistas como bajistas, maximizando las oportunidades del mercado

- Filtro de tiempo: mediante un mecanismo de filtro temporal, se puede establecer de manera flexible el rango de tiempo de ejecución de la estrategia, evitando interferencias del mercado en períodos específicos

Riesgos de la estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos potenciales:

- Riesgo de mercado lateral: en mercados laterales o de rango, las señales de cruce de EMA son frecuentes, lo que puede generar señales falsas y provocar pérdidas consecutivas

- Solución: se pueden agregar filtros adicionales, como el indicador ADX para confirmar la fuerza de la tendencia, o un filtro de volatilidad

- Riesgo de rezago: aunque la EMA responde más rápido, sigue siendo un indicador rezagado con cierto retraso, y podría emitir señales cuando la tendencia ya ha terminado

- Solución: se puede considerar acortar el período de la EMA o combinarlo con indicadores adelantados

- Riesgo de gestión de capital: la estrategia utiliza el 100% del patrimonio neto de la cuenta para operar, con un apalancamiento elevado, lo que en caso de pérdidas consecutivas puede reducir significativamente el valor de la cuenta

- Solución: reducir el porcentaje de posición, por ejemplo al 50% o menos, e introducir un mecanismo de control de drawdown máximo

- Falta de mecanismo de stop loss: el código no incluye un stop loss explícito, lo que puede acarrear grandes pérdidas en condiciones extremas del mercado

- Solución: agregar un stop loss fijo o un stop loss basado en múltiplos de ATR para limitar la pérdida máxima por operación

- Falta de protección de ganancias: no se establece un take profit o un stop loss dinámico, lo que puede provocar la devolución de las ganancias obtenidas

- Solución: implementar un trailing stop o cerrar parcialmente la posición al alcanzar un objetivo de beneficio específico

Direcciones de optimización de la estrategia

Basándose en un análisis profundo del código, la estrategia puede optimizarse en las siguientes direcciones:

- Agregar filtro de tendencia: introducir el indicador ADX para filtrar las señales de trading en mercados con tendencia débil, ejecutando solo cuando el ADX supere un umbral específico (por ejemplo, 20), reduciendo así las señales falsas en mercados laterales. Esta optimización mejora la tasa de acierto, ya que las estrategias de medias móviles funcionan mejor en mercados con tendencia fuerte.

- Implementar stop loss dinámico: agregar un stop loss basado en ATR que se ajuste automáticamente según la volatilidad del mercado, controlando el riesgo sin salir prematuramente debido a un stop loss demasiado ajustado. Esto es especialmente valioso para seguir tendencias a largo plazo.

- Optimizar parámetros de EMA: probar diferentes combinaciones de períodos de EMA mediante optimización de parámetros, como 3 y 15, 8 y 34, etc., para encontrar los parámetros con mejor rendimiento en entornos de mercado específicos. Diferentes mercados y marcos temporales pueden requerir diferentes parámetros óptimos.

- Introducir mecanismo de toma de ganancias parcial: cuando las ganancias alcancen un nivel determinado (por ejemplo, 2 veces el ATR), cerrar parcialmente la posición para asegurar beneficios, mientras se mantiene el resto de la posición para seguir la tendencia. Esto mejora la estabilidad general de los rendimientos manteniendo la capacidad de capturar grandes tendencias.

- Agregar filtro de horario de trading: ciertos mercados tienen una volatilidad excesiva o liquidez insuficiente en períodos específicos; se puede establecer una ventana de horario de trading, operando solo en los momentos más activos y estables del mercado. Esto ayuda a evitar entornos de mercado de alta volatilidad o baja eficiencia.

- Implementar estrategia de gestión de posiciones: mejorar el método actual de porcentaje fijo de capital utilizando un ajuste de posición basado en la volatilidad, reduciendo el tamaño de la posición en entornos de alta volatilidad y aumentándolo en entornos de baja volatilidad, para mantener una exposición al riesgo consistente.

- Agregar indicadores de confirmación secundaria: combinar otros indicadores técnicos como RSI, estocástico o MACD como confirmación secundaria, ejecutando la operación solo cuando múltiples indicadores apunten en la misma dirección, mejorando la calidad de las señales.

Conclusión

La estrategia de salida por cruce de medias móviles exponenciales dobles es un sistema de trading de seguimiento de tendencia simple y eficiente, que captura los puntos de inflexión del mercado mediante la identificación de señales de cruce entre las EMA de 5 y 21 períodos. Esta estrategia tiene reglas de operación claras, ejecución automatizada y generación objetiva de señales, siendo especialmente adecuada para entornos de mercado con tendencias de mediano y largo plazo claras.

Aunque existen riesgos de señales falsas en mercados laterales y cierto rezago, agregando filtros de fuerza de tendencia, optimizando la selección de parámetros, implementando stop loss dinámicos y mejorando la gestión de posiciones, se puede mejorar significativamente la solidez y rentabilidad de la estrategia. Para los traders que buscan un sistema de seguimiento de tendencia totalmente automatizado, esta estrategia constituye un marco base ideal que puede personalizarse y optimizarse aún más según la tolerancia al riesgo y el estilo de trading de cada persona.

Cabe destacar especialmente que combinando esta estrategia con análisis de estructura de mercado, filtros fundamentales o análisis estacional, se puede construir un sistema de trading más completo, manteniendo la competitividad en diversas condiciones del mercado.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-06 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Cross Strategy with EMA Turning Exit", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1