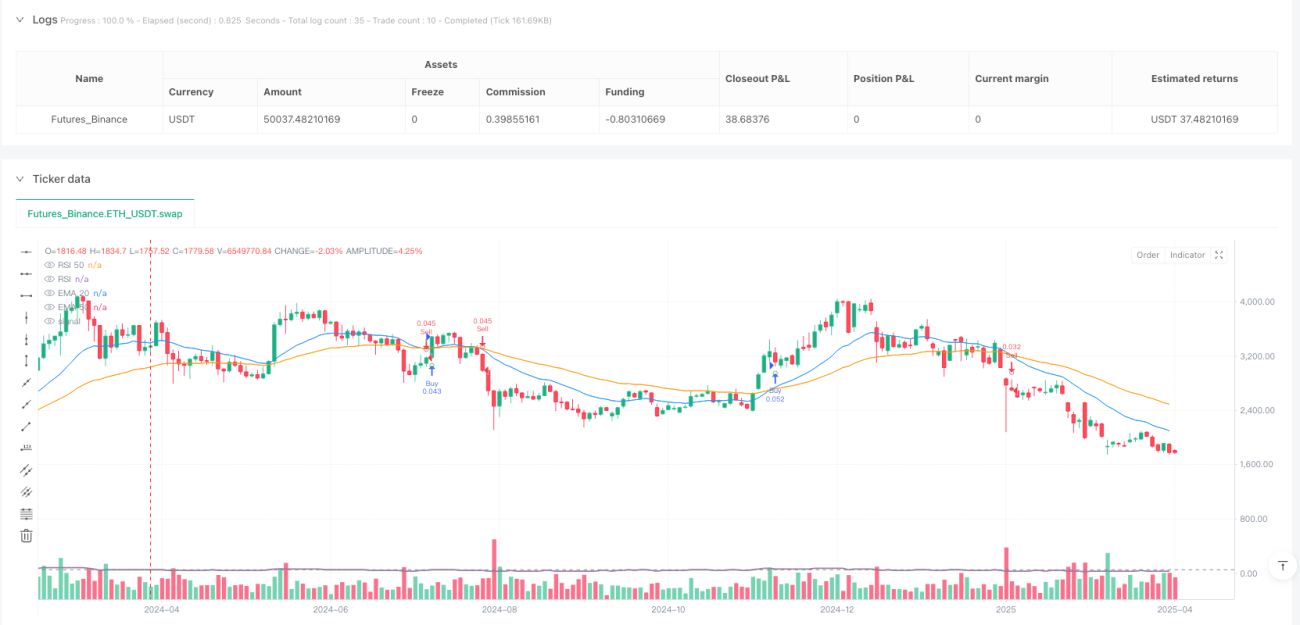

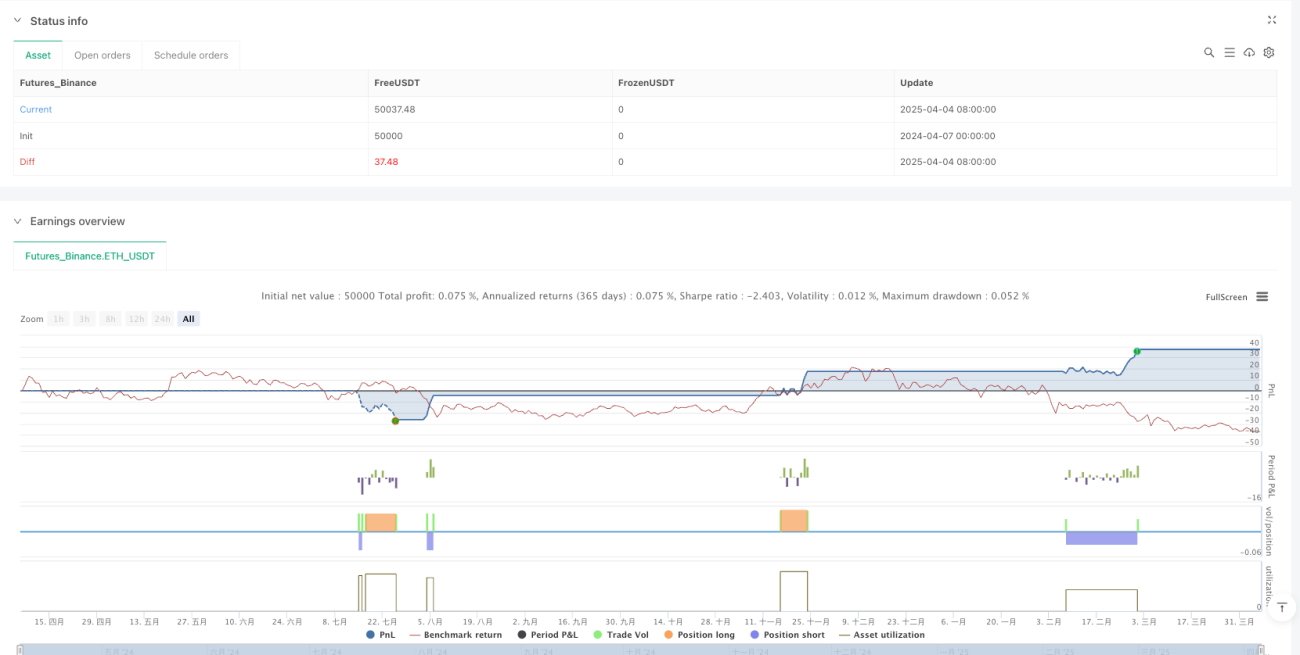

Resumen

La estrategia de cruce EMAxRSI con volatilidad dinámica adaptativa es un sistema de trading cuantitativo que integra análisis técnico y gestión de riesgos. El núcleo de la estrategia se basa en señales de cruce de EMA, filtradas y confirmadas mediante el indicador RSI, y ajusta dinámicamente los niveles de stop-loss y take-profit utilizando el ATR. La particularidad de la estrategia es que no solo se enfoca en el momento de entrada, sino que también ajusta automáticamente el tamaño de la posición según la volatilidad del mercado, además de establecer un mecanismo de cierre automático ante reversiones de tendencia, formando un sistema de trading completo y cerrado.

Principio de la estrategia

Esta estrategia combina múltiples indicadores técnicos para determinar la tendencia del mercado y el momento de entrada, con la siguiente lógica:

-

Determinación de tendencia y señal de entrada:

- Utiliza el cruce de las medias móviles exponenciales (EMA) de 20 y 50 períodos como señal base.

- Cuando la EMA corta (20) cruza al alza la EMA larga (50) y el precio de cierre está por encima de la EMA(50), se genera una señal potencial de compra.

- Cuando la EMA corta (20) cruza a la baja la EMA larga (50) y el precio de cierre está por debajo de la EMA(50), se genera una señal potencial de venta.

-

Filtro de confirmación RSI:

- Utiliza el RSI de 14 períodos como filtro de señales.

- Para la señal de compra, se requiere que el RSI esté por debajo de 70 (zona no sobrecomprada).

- Para la señal de venta, se requiere que el RSI esté por encima de 30 (zona no sobrevendida).

-

Mecanismo de gestión de riesgos:

- Calcula la volatilidad del mercado basada en el ATR de 14 períodos.

- Distancia de stop-loss = ATR × multiplicador de stop-loss (por defecto 1).

- Distancia de take-profit = ATR × multiplicador de take-profit (por defecto 2).

- Monto de riesgo = Capital total × porcentaje de riesgo por operación (por defecto 1%).

- Tamaño de la posición = Monto de riesgo ÷ Distancia de stop-loss.

-

Cierre por reversión de tendencia:

- Cuando aparece una señal en dirección opuesta, la posición se cierra automáticamente sin esperar a que se activen el stop-loss o take-profit.

- Una posición larga se cierra cuando se confirma una señal de venta.

- Una posición corta se cierra cuando se confirma una señal de compra.

Ventajas de la estrategia

Al analizar este código de estrategia, se pueden resumir las siguientes ventajas significativas:

-

Gestión dinámica del riesgo: La estrategia no utiliza niveles de stop-loss fijos, sino que ajusta la distancia de stop-loss de forma adaptativa según la volatilidad del mercado mediante el ATR, evitando que el stop-loss sea demasiado ajustado y se active por ruido del mercado, o demasiado amplio y genere pérdidas excesivas en una sola operación.

-

Asignación de riesgo proporcional: Mediante el cálculo preciso del porcentaje de riesgo por operación, se asegura que la pérdida de cada operación se controle dentro de un porcentaje predefinido del capital total (por defecto 1%), previniendo eficazmente el riesgo de ruina.

-

Seguimiento de tendencia y adaptabilidad: Combinando el cruce de EMA con el filtro RSI, permite seguir la tendencia principal y evita operar en contra de la tendencia en zonas de sobrecompra o sobreventa, mejorando la calidad de las señales.

-

Optimización de la relación riesgo-beneficio: La configuración predeterminada establece la distancia de take-profit como el doble de la distancia de stop-loss, garantizando una buena relación riesgo-beneficio, un factor clave para la rentabilidad estable a largo plazo.

-

Protección ante reversiones de tendencia: El mecanismo de cierre automático ante reversiones de tendencia ayuda a asegurar ganancias o reducir pérdidas de manera oportuna, evitando que la posición sufra grandes retrocesos.

Riesgos de la estrategia

Aunque la estrategia está diseñada de manera integral, aún presenta los siguientes riesgos potenciales:

-

Riesgo de falsos rompimientos: El cruce de EMA puede generar señales falsas, especialmente en mercados laterales o de consolidación. La solución es considerar agregar confirmación de volumen o aumentar filtros de señal, como el uso del indicador de fuerza de tendencia ADX.

-

Impacto del deslizamiento y el spread: La estrategia no considera el deslizamiento ni el spread en operaciones reales, lo que puede provocar que los resultados reales se desvíen de las pruebas retrospectivas. La solución es ajustar las distancias de stop-loss y take-profit en el despliegue real, dejando espacio para el deslizamiento.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a parámetros como el período de la EMA, el umbral del RSI y los multiplicadores del ATR. La solución es realizar una optimización exhaustiva de parámetros y pruebas de robustez para evitar un sobreajuste a datos históricos.

-

Cambios frecuentes de tendencia: En mercados laterales, las EMA pueden cruzarse con frecuencia, generando un exceso de operaciones y erosión por comisiones. La solución es agregar filtros de duración de la tendencia o ajustar parámetros de EMA a plazos más largos.

-

Riesgo de gestión de capital: Aunque la estrategia incorpora un mecanismo de gestión de capital, no considera la posibilidad de pérdidas simultáneas en activos correlacionados. La solución es implementar una gestión de riesgos de cartera, controlando la exposición total al riesgo de activos correlacionados.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, esta estrategia tiene las siguientes direcciones viables de optimización:

-

Agregar filtro de fuerza de tendencia: Introducir el indicador ADX para evaluar la fuerza de la tendencia, ejecutando operaciones solo cuando la tendencia es clara (por ejemplo, ADX > 25), lo que puede reducir significativamente las señales falsas y las operaciones innecesarias en mercados laterales.

-

Optimizar el momento de entrada: Considerar agregar confirmación mediante patrones de velas o niveles de soporte/resistencia, como esperar a que el precio rebote tras un retroceso a la media móvil, en lugar de entrar directamente en el punto de cruce, obteniendo mejores precios de entrada.

-

Parámetros adaptativos: Ajustar automáticamente los períodos de la EMA y los umbrales del RSI según el estado del mercado (alta volatilidad vs. baja volatilidad), permitiendo que la estrategia se adapte mejor a diferentes entornos de mercado.

-

Agregar filtro de tiempo: Incorporar condiciones de filtro por sesión de negociación, evitando períodos con baja liquidez o volatilidad anormal, lo que puede mejorar la calidad de las operaciones.

-

Optimizar la gestión de capital: Implementar una gestión de posición progresiva, aumentando moderadamente el tamaño de la posición tras ganancias consecutivas y reduciendo la exposición al riesgo tras pérdidas consecutivas, para optimizar la curva de capital.

-

Mecanismo de bloqueo parcial de ganancias: Introducir una estrategia de take-profit multinivel, como mover el stop-loss al precio de costo o cerrar parcialmente la posición cuando se alcanza un cierto nivel de ganancia, asegurando ganancias sin perder grandes movimientos del mercado.

Conclusión

La estrategia de cruce EMAxRSI con volatilidad dinámica adaptativa es un sistema de trading cuantitativo de estructura completa y lógica clara. Identifica tendencias mediante una combinación de indicadores técnicos, integra gestión dinámica de capital y control de riesgos, formando un marco de decisión de trading eficaz. Las ventajas de la estrategia residen en ajustar dinámicamente los niveles de stop-loss y take-profit y el tamaño de la posición según la volatilidad del mercado, mientras que el filtro RSI y el cierre por reversión de tendencia mejoran la calidad de las señales. Aunque existen riesgos como falsos rompimientos y sensibilidad a parámetros, estos problemas pueden mitigarse mediante las direcciones de optimización sugeridas, como agregar filtros de fuerza de tendencia, optimizar el momento de entrada e introducir parámetros adaptativos. En general, esta estrategia proporciona una base sólida para el trading cuantitativo, adecuada para su refinamiento y optimización adicional según diferentes entornos de mercado y preferencias de riesgo individuales.

- 1