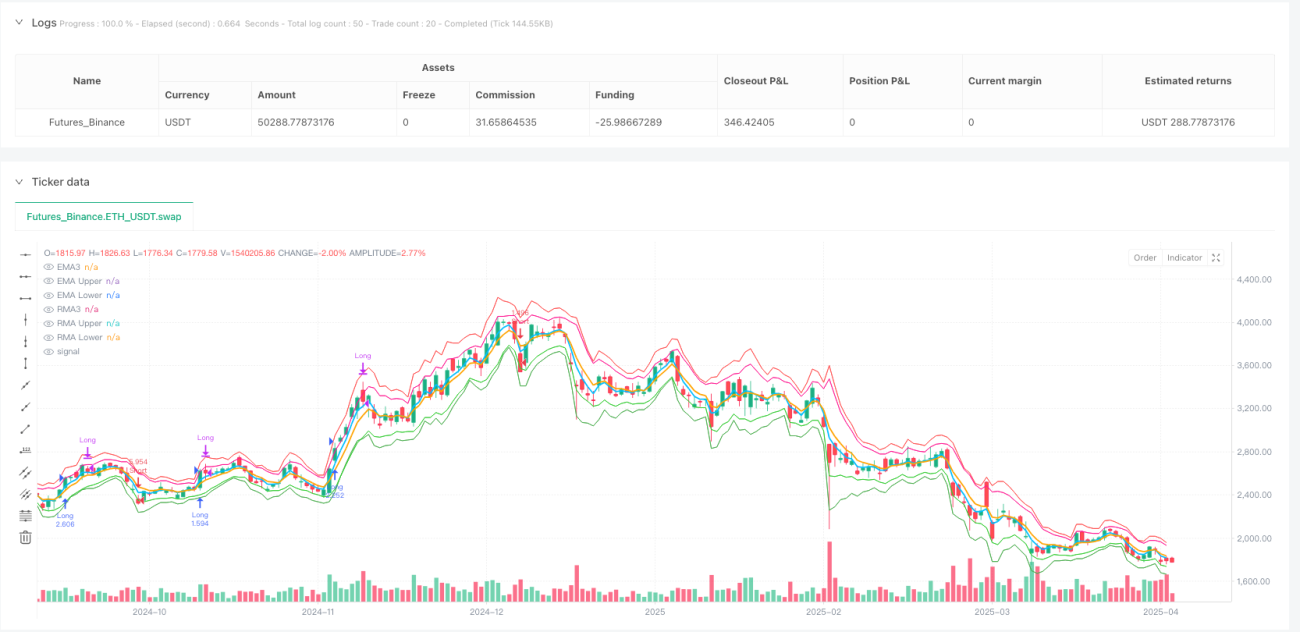

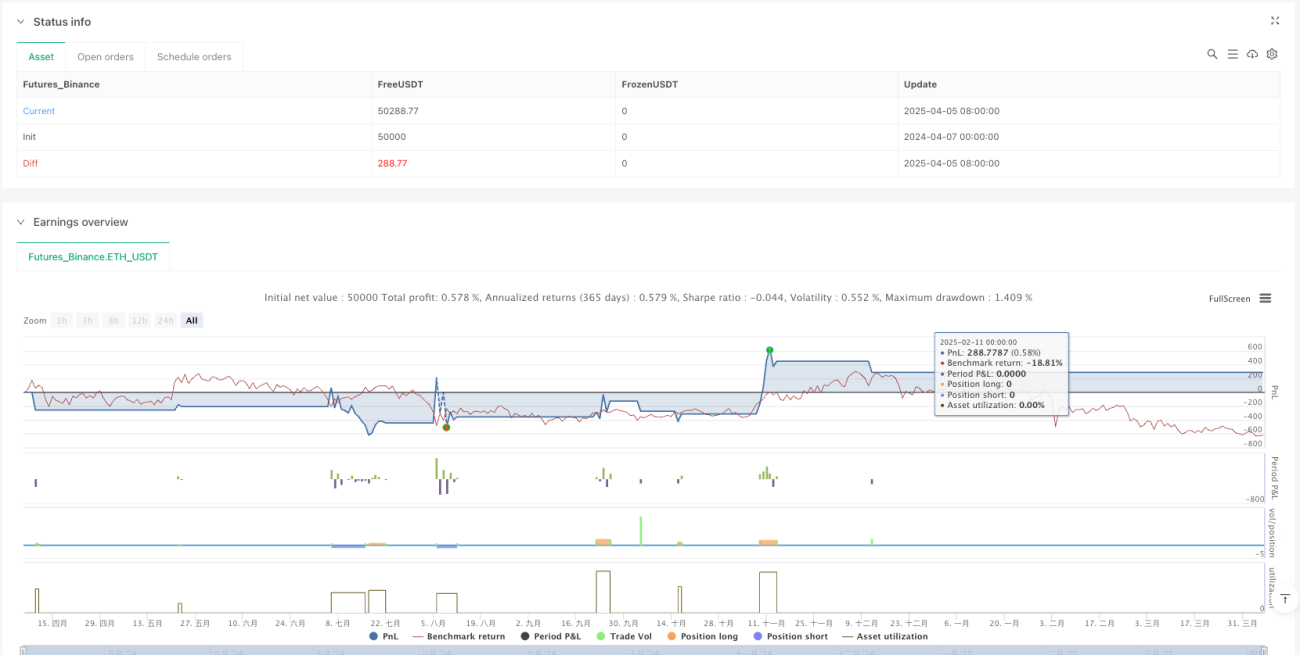

Resumen

La estrategia de cruce de canales adaptativos con media móvil exponencial triple y media móvil relativa triple es un sistema de trading cuantitativo que combina EMA (Media Móvil Exponencial) de corto plazo con RMA (Media Móvil Relativa). Esta estrategia utiliza el indicador ATR (Average True Range) para construir canales de precios, identificando señales de entrada al capturar las rupturas del precio a través de estos canales. El sistema incorpora un mecanismo de gestión de riesgos, calcula el tamaño de la posición mediante una relación de riesgo fija, utiliza el precio de apertura como punto de stop loss y diseña un mecanismo de cierre basado en el precio de apertura del período anterior, formando así un sistema de trading completo.

Principio de la Estrategia

La lógica central de la estrategia se basa en la combinación de dos grupos de medias móviles con sus respectivos canales ATR:

-

Sistema de canales EMA:

- Utiliza una EMA de período 3 como línea central.

- Construye los límites superior e inferior del canal multiplicando el ATR por un factor de 1.5.

- Cuando el precio supera el borde superior, genera una señal de largo; cuando supera el borde inferior, genera una señal de corto.

-

Sistema de canales RMA:

- Utiliza una RMA de período 3 como línea central.

- Construye los límites superior e inferior del canal multiplicando el ATR por un factor de 1.0.

- También genera señales de trading mediante la ruptura del canal.

-

Condiciones de activación de señales:

- El precio de cierre supera cualquiera de los bordes superiores del canal → activa largo.

- El precio de cierre supera cualquiera de los bordes inferiores del canal → activa corto.

- La señal solo es válida después de que la vela se haya confirmado (barstate.isconfirmed).

-

Gestión de la posición:

- Se emplea el método de relación de riesgo fija (0.5%) para calcular el tamaño de la posición.

- La distancia entre el precio de entrada y el precio de stop loss determina el tamaño final de la posición.

-

Mecanismo de stop loss y cierre:

- Al entrar, se coloca inmediatamente una orden de stop loss en el precio de apertura.

- Cuando el mínimo cruza al alza el precio de apertura del período anterior, se cierra la posición larga.

- Cuando el máximo cruza a la baja el precio de apertura del período anterior, se cierra la posición corta.

Ventajas de la Estrategia

-

Respuesta rápida a los cambios del mercado: Al usar medias móviles de período ultracorto (3), la estrategia puede capturar rápidamente las fluctuaciones de precios y entrar en la tendencia a tiempo.

-

Mecanismo de doble confirmación: Los dos sistemas, EMA y RMA, trabajan en conjunto. Cuando ambos emiten señales en la misma dirección, la fiabilidad de la operación aumenta significativamente.

-

Ajuste adaptativo de la volatilidad: Al ajustar la anchura del canal mediante el indicador ATR, la estrategia puede modificar automáticamente su sensibilidad en diferentes entornos de volatilidad.

-

Control de riesgo preciso: El riesgo por operación se fija en el 0.5% del capital de la cuenta, controlando estrictamente la exposición al riesgo de cada transacción.

-

Estrategia de salida clara: El mecanismo de cierre basado en el precio de apertura del período anterior proporciona condiciones claras para la obtención de beneficios.

-

Multiplicadores de canal diferenciados: El canal EMA utiliza 1.5 veces el ATR, mientras que el canal RMA utiliza 1.0 veces el ATR. Este diseño otorga a los dos sistemas diferentes sensibilidades, permitiendo capturar distintos tipos de oportunidades de mercado.

Riesgos de la Estrategia

-

Riesgo de sobreoperación: Las medias móviles de período ultracorto (3) pueden generar demasiadas señales falsas en mercados laterales, provocando operaciones frecuentes y erosión por comisiones.

- Solución: Se podría considerar añadir filtros de confirmación, como confirmación por volumen o filtro de dirección de tendencia.

-

Stop loss demasiado rígido: Utilizar el precio de apertura como punto de stop loss puede no ser siempre la mejor opción, especialmente en condiciones de alta volatilidad o gaps.

- Solución: Ajustar dinámicamente la distancia del stop loss basándose en el ATR o en un porcentaje de volatilidad.

-

Condiciones de cierre demasiado simples: Depender únicamente del cruce con el precio de apertura del período anterior puede provocar salidas prematuras en tendencias fuertes.

- Solución: Considerar la introducción de indicadores de fuerza de tendencia para emplear condiciones de cierre más flexibles en tendencias fuertes.

-

Falta de filtro de entorno de mercado: La estrategia no distingue entre diferentes estados del mercado (tendencia/lateral), lo que puede llevar a operar con frecuencia en entornos desfavorables.

- Solución: Agregar indicadores de juicio de estado del mercado, como ADX o indicadores de volatilidad, para pausar las operaciones en mercados laterales.

-

Riesgo de optimización de parámetros: Los parámetros actuales (como período 3 y multiplicadores de ATR) pueden estar sobreajustados a datos históricos, con rendimiento futuro incierto.

- Solución: Realizar pruebas de robustez de parámetros, utilizando métodos de optimización escalonada para verificar la estabilidad de los parámetros.

Direcciones de Optimización de la Estrategia

-

Optimización de adaptabilidad al estado del mercado:

- Agregar mecanismos de identificación del entorno de mercado, como ADX o juicio de rango de volatilidad.

- Utilizar diferentes configuraciones de parámetros o reglas de trading según el estado del mercado.

- Esto evitaría el problema de sobreoperación en mercados laterales.

-

Confirmación en múltiples marcos temporales:

- Introducir juicios de tendencia de plazos más largos (por ejemplo, diario).

- Operar solo cuando la señal de corto plazo coincida con la dirección de la tendencia de largo plazo.

- Esto aumentaría la fiabilidad de las señales y reduciría las operaciones en contra de la tendencia.

-

Optimización del stop loss dinámico:

- Establecer la distancia del stop loss de forma dinámica basándose en el valor actual del ATR.

- Dar más espacio al precio en entornos de alta volatilidad.

- Este método se adapta mejor a las características de volatilidad en diferentes condiciones del mercado.

-

Mejora de la estrategia de salida:

- Introducir mecanismos de stop loss móvil o trailing stop.

- Ajustar dinámicamente la estrategia de salida según los beneficios obtenidos.

- Esto permitiría proteger mejor los beneficios ya logrados y permitir que la tendencia se desarrolle plenamente.

-

Evaluación de la calidad de las señales:

- Desarrollar un sistema de puntuación de intensidad de señal.

- Ajustar dinámicamente el tamaño de la posición según la calidad de la señal.

- Esto haría que la estrategia aumente la posición en condiciones de alta confianza y reduzca el riesgo en condiciones de baja confianza.

Conclusión

La estrategia de cruce de canales adaptativos con media móvil exponencial triple y media móvil relativa triple combina hábilmente dos tipos diferentes de medias móviles con canales ATR, formando un sistema de trading sensible a las rupturas de precios y con capacidad de control de riesgos. Esta estrategia es especialmente adecuada para capturar fluctuaciones de precios a corto plazo, reaccionando rápidamente a las tendencias que se desarrollan con rapidez. Mediante la gestión de posiciones con una relación de riesgo fija y una estrategia de stop loss clara, el sistema busca rentabilidad mientras presta atención a la seguridad del capital.

Sin embargo, la estrategia también presenta posibles riesgos de sobreoperación y problemas de adaptabilidad al entorno del mercado. Agregando filtros de estado del mercado, optimizando el mecanismo de stop loss e introduciendo confirmación en múltiples marcos temporales, se puede mejorar significativamente la robustez y el rendimiento a largo plazo de la estrategia. En particular, la capacidad de identificar el entorno del mercado permitiría a la estrategia participar selectivamente en operaciones bajo diferentes condiciones, aumentando aún más su utilidad y rentabilidad.

En resumen, se trata de una estrategia de trading cuantitativa con una estructura clara y una lógica rigurosa, que cuenta con una sólida base teórica y potencial de aplicación. Siguiendo las direcciones de optimización sugeridas en este artículo, la estrategia podría mostrar una mayor adaptabilidad y estabilidad en diversos entornos de mercado.

- 1