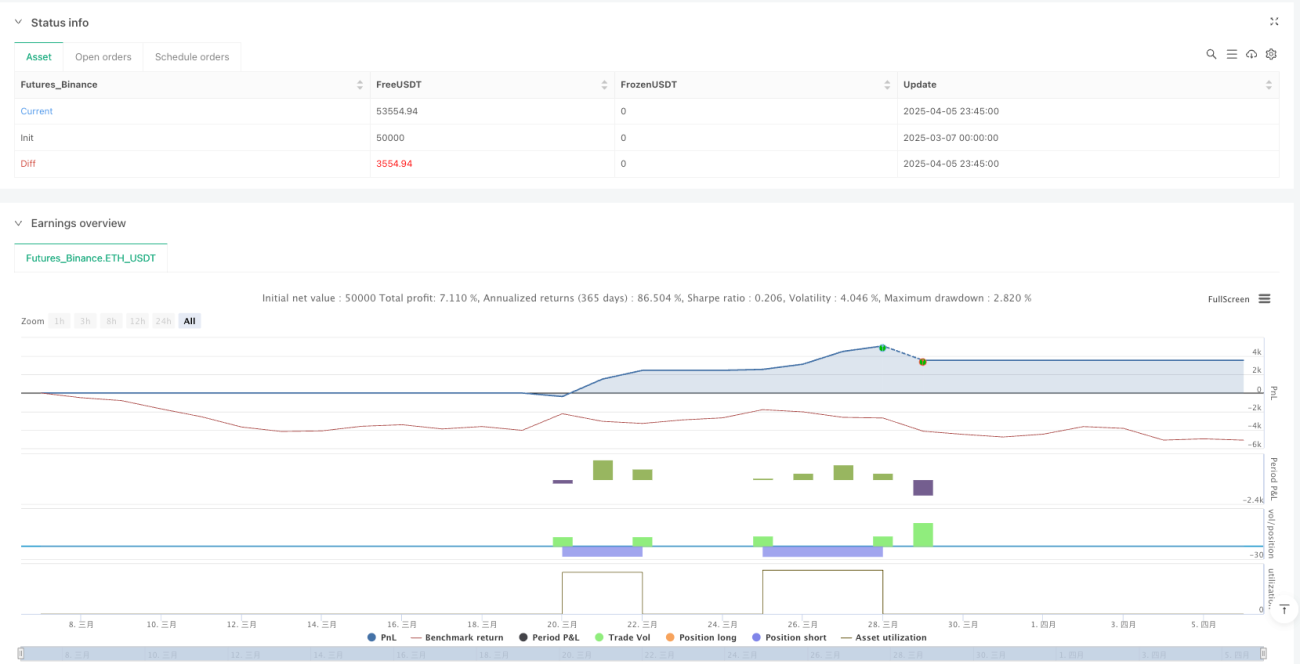

Resumen

La estrategia de trading dinámico multiperiodo con cruce de RSI y MACD es un sistema de trading cuantitativo que combina el índice de fuerza relativa (RSI) y el indicador de convergencia/divergencia de medias móviles (MACD), diseñado para el período de velas de 15 minutos. Esta estrategia monitorea las condiciones de sobrecompra/sobreventa del mercado (RSI) y la tendencia del impulso del precio (MACD), generando señales de trading cuando ambos indicadores cumplen condiciones específicas simultáneamente. Específicamente, cuando el valor del RSI es inferior a 30 (sobreventa) y la línea rápida del MACD cruza por encima de la línea de señal, el sistema genera una señal de compra; cuando el valor del RSI es superior a 70 (sobrecompra) y la línea rápida del MACD cruza por debajo de la línea de señal, el sistema genera una señal de venta. Cada operación cuenta con mecanismos de toma de ganancias (5%) y stop loss (2%) basados en porcentajes, controlando efectivamente la relación riesgo-beneficio en un nivel favorable de 2,5:1.

Principio de la estrategia

El núcleo de la estrategia es combinar lógicamente las señales de dos indicadores técnicos clásicos para mejorar la fiabilidad de las decisiones de trading:

-

Aplicación del indicador RSI: Se utiliza el RSI de período predeterminado 14 para identificar las condiciones de sobrecompra y sobreventa del mercado. Tradicionalmente, se considera que un RSI por debajo de 30 indica sobreventa (posible rebote) y por encima de 70 indica sobrecompra (posible caída). En el código, el valor del RSI se calcula mediante

ta.rsi(close, rsiLength). -

Aplicación del indicador MACD: Se emplean los parámetros estándar: período rápido 12, período lento 26 y factor de suavizado de la línea de señal 9. El MACD se calcula mediante la función

ta.macd(close, macdFast, macdSlow, macdSignal), obteniendo la línea MACD y la línea de señal. La señal clave de trading proviene del cruce entre la línea MACD y la línea de señal, detectado mediante las funcionesta.crossoveryta.crossunder. -

Lógica de señal combinada:

- Condición de apertura larga: RSI < 30 (sobreventa) Y la línea rápida del MACD cruza por encima de la línea de señal.

- Condición de apertura corta: RSI > 70 (sobrecompra) Y la línea rápida del MACD cruza por debajo de la línea de señal.

-

Gestión de capital: La estrategia utiliza un método de porcentaje del capital de la cuenta para el dimensionamiento de posiciones (

default_qty_type=strategy.percent_of_equity, default_qty_value=100), invirtiendo el 100% del capital total en cada operación. -

Control de riesgos: Cada operación tiene configurados automáticamente niveles de toma de ganancias (±5% del precio de entrada) y stop loss (±2% del precio de entrada), implementados mediante la función

strategy.exit.

Ventajas de la estrategia

-

Confirmación conjunta de indicadores: Al combinar los indicadores RSI y MACD, se requiere una doble confirmación para emitir una señal de trading, lo que reduce efectivamente las falsas rupturas y señales falsas, mejorando la calidad de las operaciones.

-

Mecanismo equilibrado de entrada y salida: La entrada se basa en un juicio objetivo de los indicadores técnicos, mientras que la salida se basa en niveles predeterminados de toma de ganancias y stop loss, formando un ciclo completo de trading que reduce la interferencia de factores subjetivos.

-

Buena relación riesgo-beneficio: La relación de toma de ganancias (5%) es 2,5 veces la de stop loss (2%), cumpliendo con los principios de gestión de riesgos de los traders profesionales. Con una tasa de aciertos superior al 30%, se puede lograr una rentabilidad a largo plazo.

-

Adaptación al ritmo del mercado: El período de 15 minutos es adecuado para traders intradía, ya que permite capturar fluctuaciones a corto plazo sin generar un exceso de operaciones, equilibrando la frecuencia de trading y la calidad de las señales.

-

Retroalimentación visual: La estrategia traza la línea del indicador RSI junto con las líneas de nivel de sobrecompra y sobreventa, proporcionando una referencia visual intuitiva para que el trader pueda monitorear el estado del mercado en tiempo real.

Riesgos de la estrategia

-

Riesgo de mercado en rango: En mercados laterales o de consolidación, el RSI puede oscilar frecuentemente entre las zonas de sobrecompra y sobreventa, mientras que el MACD puede generar múltiples cruces, lo que lleva a un exceso de operaciones y pérdidas consecutivas. La solución es añadir un filtro de tendencia adicional, como una media móvil o el indicador ADX.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a los parámetros del RSI y MACD. Actualmente se usan los parámetros predeterminados tradicionales, que pueden no ser adecuados para todos los entornos de mercado. Se recomienda optimizar los parámetros según el instrumento de trading específico y las características del mercado.

-

Limitaciones del stop loss y take profit fijos: El uso de porcentajes fijos para el stop loss y take profit puede no adaptarse a las diferentes características de volatilidad del mercado. En mercados de alta volatilidad, el stop loss puede activarse con demasiada frecuencia, mientras que en mercados de baja volatilidad puede ser difícil alcanzar el objetivo de ganancias.

-

Falta de control del horario de trading: La estrategia actual no incluye un filtro de horario de trading, lo que podría generar señales desfavorables durante períodos de baja liquidez o volatilidad anómala.

-

Ausencia de mecanismo de reversión: Las señales largas y cortas se activan de forma independiente sin un mecanismo eficaz de reversión, lo que podría llevar a mantener posiciones contrarias a la tendencia en mercados con fuerte tendencia, generando pérdidas significativas.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: Se puede considerar ajustar dinámicamente los umbrales de sobrecompra/sobreventa del RSI y los parámetros del MACD basándose en la volatilidad del mercado (por ejemplo, el indicador ATR) para adaptarse a diferentes entornos. Ejemplo de implementación:

atrValue = ta.atr(14) dynamicRsiOversold = 30 - (atrValue / close * 100) dynamicRsiOverbought = 70 + (atrValue / close * 100) -

Agregar un filtro de tendencia: Introducir un indicador de confirmación de tendencia adicional, como el ADX, y solo ejecutar operaciones cuando ADX > 25 (lo que indica una tendencia clara en el mercado), evitando operar en mercados laterales:

adxValue = ta.adx(14) adxFilter = adxValue > 25 longCondition = (rsi < rsiOversold) and macdCrossUp and adxFilter -

Optimizar la gestión de capital: Reemplazar el método fijo del 100% del capital por un dimensionamiento de posiciones basado en la volatilidad: a mayor volatilidad, menor tamaño de posición:

positionSize = 100 / (ta.atr(14) / close * 100) -

Introducir un filtro de tiempo: Agregar control de ventana de tiempo de trading para evitar las horas de apertura, cierre y baja liquidez:

timeFilter = (time >= timestamp("00:30:00")) and (time <= timestamp("23:00:00")) -

Mejorar el mecanismo de stop loss y take profit: Utilizar stop loss y take profit basados en niveles técnicos, como máximos/mínimos anteriores, niveles de soporte/resistencia o múltiplos del ATR, en lugar de porcentajes fijos:

atrValue = ta.atr(14) dynamicStopLoss = atrValue * 1.5

Resumen

La estrategia de trading dinámico multiperiodo con cruce de RSI y MACD es un sistema de trading cuantitativo de estructura clara y lógica definida. Al integrar las ventajas del indicador de sobrecompra/sobreventa (RSI) y el indicador de impulso de tendencia (MACD), proporciona señales de trading relativamente fiables. Esta estrategia es especialmente adecuada para el trading a corto plazo en el período de 15 minutos, y su ventaja principal radica en el mecanismo de confirmación dual de indicadores y las reglas claras de gestión de riesgos de capital.

Aunque el diseño de la estrategia es razonable, aún enfrenta desafíos como la sensibilidad a los parámetros y la adaptabilidad al mercado. Mediante la introducción de optimizaciones como el ajuste dinámico de parámetros, filtros de tendencia, mejora de la gestión de capital, filtro temporal y mejora del mecanismo de stop loss/take profit, se puede aumentar aún más la robustez y adaptabilidad de la estrategia.

Cualquier estrategia cuantitativa debe someterse a una prueba retrospectiva histórica exhaustiva y una validación prospectiva, además de ajustarse de forma personalizada según las condiciones específicas del mercado y la tolerancia al riesgo del trader. Esta estrategia proporciona un buen marco de trading cuantitativo sobre el cual los traders pueden realizar desarrollos secundarios y optimizaciones para construir un sistema de trading más completo.

- 1