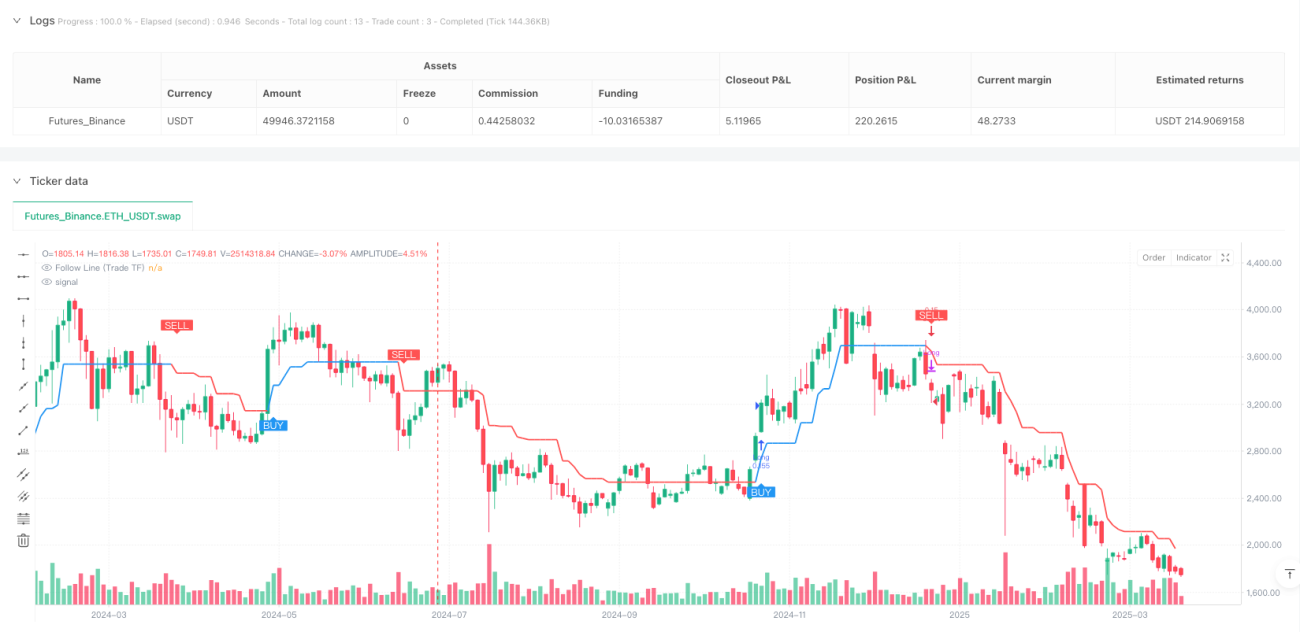

Resumen de la Estrategia

La Estrategia de Seguimiento Dinámico de Tendencia con Bandas de Bollinger y ATR es un sistema de trading cuantitativo avanzado que combina las señales de ruptura de las Bandas de Bollinger con el ajuste dinámico del Rango Verdadero Promedio (ATR). A través del mecanismo de "Línea de Seguimiento" (Follow Line), identifica y sigue las tendencias del mercado. Esta estrategia introduce especialmente un mecanismo de confirmación de marcos temporales múltiples (HTF, por sus siglas en inglés), que filtra las señales de trading según la dirección de la tendencia en un marco temporal superior, mejorando significativamente la estabilidad y rentabilidad de la estrategia. El sistema también incluye múltiples funciones avanzadas, como un filtro opcional de horario de negociación, ajuste adaptativo de la volatilidad del ATR y un mecanismo de reacción en tiempo real a los cambios de tendencia del HTF, formando una solución de trading cuantitativo integral y flexible.

Principio de la Estrategia

El núcleo de esta estrategia es el mecanismo de "Línea de Seguimiento", que identifica y se adapta dinámicamente a las tendencias del mercado mediante los siguientes pasos:

-

Generación de señales de las Bandas de Bollinger: El sistema primero calcula las Bandas de Bollinger estándar. Cuando el precio supera la banda superior, se genera una señal alcista (1); cuando rompe la banda inferior, se genera una señal bajista (-1); cuando se encuentra dentro de las bandas, la señal es neutral (0).

-

Cálculo de la Línea de Seguimiento: Basándose en la señal de las Bandas de Bollinger y la posición actual del precio, el sistema calcula un valor temporal de la Línea de Seguimiento. En caso de señal alcista, la Línea de Seguimiento se establece como el mínimo de la vela actual menos el valor del ATR (cuando el filtro ATR está activado) o simplemente como el mínimo; en caso de señal bajista, se establece como el máximo de la vela actual más el valor del ATR o simplemente como el máximo.

-

Mecanismo de bloqueo de la Línea de Seguimiento: La estrategia emplea una lógica de "trinquete" para mantener la Línea de Seguimiento: en una tendencia alcista, el nuevo valor de la Línea de Seguimiento es el mayor entre el valor temporal y el valor anterior; en una tendencia bajista, es el menor entre el valor temporal y el valor anterior. Esto asegura que la Línea de Seguimiento solo se mueva en la dirección de la tendencia, formando un nivel de soporte/resistencia dinámico.

-

Determinación de la tendencia: Al comparar el valor actual de la Línea de Seguimiento con el anterior, el sistema determina la dirección de la tendencia: un aumento indica una tendencia alcista (1), una disminución indica una tendencia bajista (-1), y si se mantiene igual, se conserva la tendencia anterior.

-

Análisis de marcos temporales múltiples: La estrategia utiliza una lógica similar para calcular la Línea de Seguimiento y el estado de la tendencia en un marco temporal superior. Se puede seleccionar un marco temporal superior de forma automática o manual (por ejemplo, un gráfico de 1 minuto corresponde automáticamente a un HTF de 15 minutos).

-

Condiciones de entrada: Cuando la tendencia en el marco temporal de trading cambia de neutral o bajista a alcista, y el HTF confirma una tendencia alcista, se genera una señal de compra; en el caso contrario, se genera una señal de venta.

-

Condiciones de salida: Cuando la tendencia en el marco temporal de trading cambia a la dirección opuesta, o cuando la tendencia del HTF cambia a la dirección opuesta (nuevo en la versión v2.5), la estrategia cierra la posición existente.

-

Filtro de tiempo: Opcionalmente, se pueden ejecutar operaciones solo durante horarios de negociación específicos (por ejemplo, el horario regular de la bolsa estadounidense de 09:30 a 16:00).

Ventajas de la Estrategia

-

Alta adaptabilidad: El mecanismo de la Línea de Seguimiento se ajusta automáticamente según la volatilidad del mercado. Especialmente cuando se activa el filtro ATR, proporciona una capacidad de adaptación dinámica para diferentes entornos de volatilidad.

-

Mecanismo de confirmación de tendencia: La función de confirmación de múltiples marcos temporales filtra eficazmente las operaciones "ruidosas", solo opera cuando la dirección de la tendencia del HTF es coherente, mejorando considerablemente la calidad de las señales.

-

Opciones de configuración flexibles: La estrategia ofrece una amplia gama de parámetros ajustables, incluyendo el período y la desviación de las Bandas de Bollinger, el período del ATR, el filtro de tiempo y el método de selección del HTF, que pueden optimizarse para diferentes mercados y activos.

-

Alta capacidad de respuesta: El mecanismo de reacción a los cambios de tendencia del HTF, añadido en la versión v2.5, permite que la estrategia responda más rápido a los grandes cambios de tendencia, reduciendo pérdidas y evitando fuertes retrocesos.

-

Ayuda visual: La estrategia dibuja en el gráfico las Líneas de Seguimiento del marco temporal de trading y del HTF, y puede mostrar opcionalmente etiquetas de señales de compra/venta, haciendo que la lógica de trading sea intuitiva y clara.

-

Gestión de posiciones: Mediante la configuración

pyramiding=0, se evita la entrada múltiple en la misma dirección, previniendo la acumulación innecesaria de riesgo.

Riesgos de la Estrategia

-

Riesgo de falsas rupturas: A pesar del uso de Bandas de Bollinger y la confirmación del HTF, el mercado puede generar falsas rupturas, especialmente en entornos de alta volatilidad. Solución: se pueden aumentar los valores de desviación de las Bandas de Bollinger o alargar el período de confirmación, o incluso añadir mecanismos adicionales de confirmación de ruptura.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a parámetros como el período del ATR y la configuración de las Bandas de Bollinger. Solución: se debe encontrar la combinación de parámetros más adecuada para el activo específico mediante backtesting, evitando el sobreajuste.

-

Retraso en los cambios de tendencia: El mecanismo de la Línea de Seguimiento puede reaccionar lentamente en la etapa inicial de una tendencia, provocando entradas ligeramente tardías. Solución: se pueden considerar multiplicadores de ATR más pequeños o períodos de Bandas de Bollinger más cortos para mejorar la velocidad de respuesta, aunque debe equilibrarse la calidad de la señal y la capacidad de respuesta.

-

Dependencia del marco temporal: Una selección inadecuada del HTF puede provocar un filtrado excesivo o conflictos de señales. Solución: se recomienda utilizar la función de selección automática de HTF, que elige automáticamente el marco temporal superior adecuado según el marco temporal actual del gráfico.

-

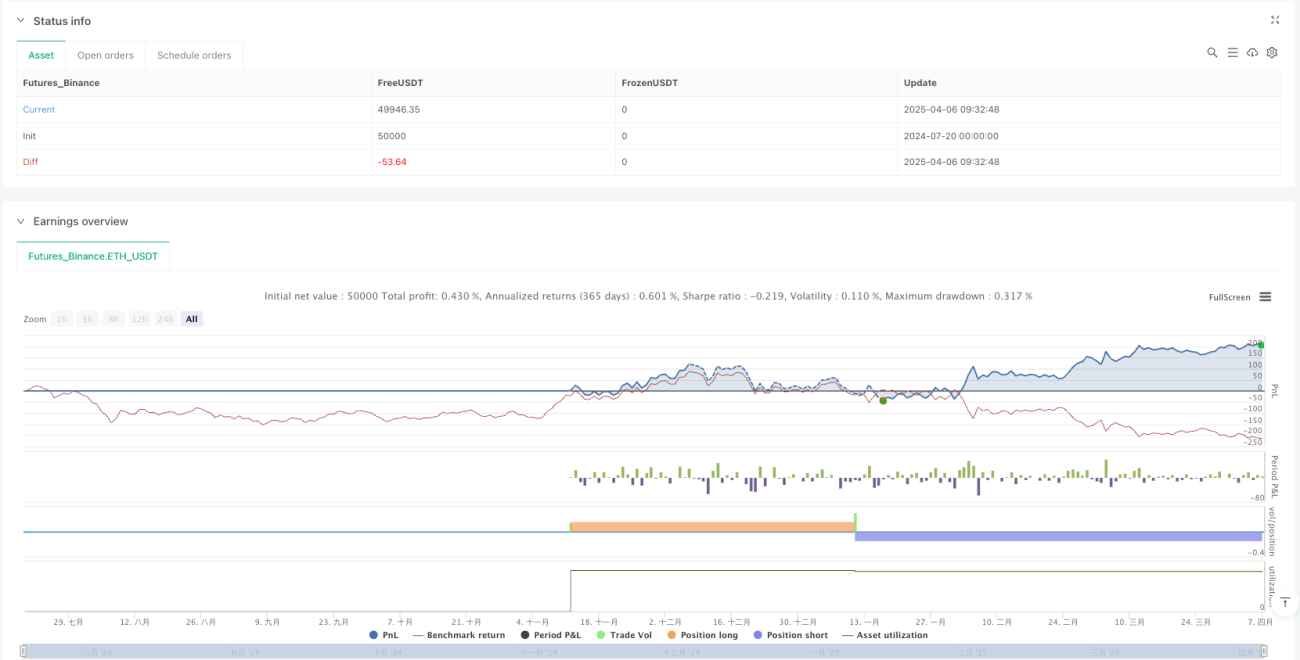

Carencia de gestión de capital: La estrategia en sí misma no incluye un mecanismo completo de gestión de capital. Solución: en la práctica, se deben combinar estrategias de stop loss adecuadas y reglas de gestión de posición, como un porcentaje fijo de riesgo o un stop loss basado en múltiplos del ATR.

Direcciones de Optimización de la Estrategia

-

Filtrado mejorado de señales: Se puede considerar la incorporación de otros indicadores técnicos, como el Índice de Fuerza Relativa (RSI) o el Estocástico, para confirmar las señales de entrada, ejecutando operaciones solo cuando los indicadores muestren condiciones de sobrecompra/sobreventa. Esto reduciría aún más las señales de falsa ruptura, mejorando la tasa de aciertos.

-

Ajuste dinámico de parámetros: Se podría desarrollar un mecanismo de ajuste adaptativo de parámetros basado en el estado del mercado. Por ejemplo, aumentar automáticamente la desviación de las Bandas de Bollinger en entornos de alta volatilidad y disminuirla en entornos de baja volatilidad, permitiendo que la estrategia se adapte mejor a diferentes condiciones del mercado.

-

Optimización del juicio de tendencia del HTF: Se puede mejorar el algoritmo de confirmación de tendencia del HTF, por ejemplo, introduciendo cruces de medias móviles exponenciales u otros indicadores de tendencia, en lugar de depender únicamente de la dirección de la Línea de Seguimiento, para obtener un juicio de tendencia más estable.

-

Mejora de la gestión de capital: Integrar un sistema completo de gestión de capital que ajuste dinámicamente el tamaño de la posición según la volatilidad del mercado y el tamaño de la cuenta, estableciendo niveles de stop loss basados en ATR y objetivos de ganancias, para maximizar el rendimiento ajustado al riesgo.

-

Inclusión de análisis del estado del mercado: Introducir una clasificación del entorno del mercado, distinguiendo entre mercados con tendencia y mercados laterales, y ajustar automáticamente los parámetros o las reglas de trading según el estado del mercado, o incluso pausar las operaciones en entornos inadecuados para la estrategia.

-

Integración de múltiples estrategias: Utilizar esta estrategia como un componente, combinándola con otras estrategias complementarias (como estrategias de reversión o de confirmación de ruptura) para formar un conjunto de estrategias completo, equilibrando el rendimiento en diferentes condiciones del mercado.

Resumen

La Estrategia de Seguimiento Dinámico de Tendencia con Bandas de Bollinger y ATR es un sistema de trading cuantitativo ingeniosamente diseñado que, mediante la combinación de las Bandas de Bollinger, el ATR y el análisis de múltiples marcos temporales, identifica y sigue eficazmente las tendencias del mercado. La principal ventaja de esta estrategia radica en su adaptabilidad y flexibilidad, ya que se ajusta dinámicamente según las condiciones del mercado, mientras que el mecanismo de confirmación del HTF mejora la calidad de las señales y la tasa de aciertos.

Aunque existen algunos riesgos inherentes, como la sensibilidad a los parámetros y el problema de las falsas rupturas, estos pueden mitigarse mediante una optimización adecuada de los parámetros y filtros adicionales. Las direcciones de optimización, como el filtrado mejorado de señales, el ajuste dinámico de parámetros y la mejora de la gestión de capital, proporcionan un camino claro para mejorar aún más el rendimiento de la estrategia.

En general, esta estrategia es especialmente adecuada para traders de tendencia a medio y largo plazo, ya que ofrece un marco sólido para identificar cambios de tendencia y ejecutar operaciones en condiciones de mercado favorables. Con una configuración de parámetros razonable y una gestión de riesgos adecuada, esta estrategia tiene el potencial de generar rendimientos estables en una variedad de entornos de mercado.

/*backtest

start: 2024-07-20 00:00:00

end: 2025-04-07 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

//@fenyesk

//Optional Working Hours and ATR based TP/SL removed

// Added Optional Higher Timeframe Confirmation with Auto/Manual Selection- 1