Resumen

El sistema de trading de medias móviles exponenciales múltiples con filtro de tendencia direccional es una estrategia de trading cuantitativa que combina medias móviles exponenciales (EMA) de corto, medio y largo plazo, junto con el índice direccional medio (ADX). La estrategia utiliza principalmente el cruce entre las EMA de 5 y 8 períodos para determinar las señales de entrada, emplea la EMA de 13 períodos como punto de stop loss y, opcionalmente, utiliza el indicador ADX como filtro de fuerza de la tendencia para mejorar la calidad de las señales de trading. Esta combinación permite capturar movimientos de precios a corto plazo en el mercado, al mismo tiempo que confirma la fuerza de la tendencia mediante el ADX, reduciendo así las señales falsas y mejorando la tasa de acierto.

Principio de la estrategia

La lógica central de la estrategia se basa en la relación de cruce de las EMA de múltiples períodos y la confirmación de la fuerza de la tendencia mediante el ADX:

-

Condiciones de entrada:

- Entrada larga: cuando la EMA de 5 períodos cruza hacia arriba la EMA de 8 períodos, el sistema genera una señal larga.

- Entrada corta: cuando la EMA de 5 períodos cruza hacia abajo la EMA de 8 períodos, el sistema genera una señal corta.

- Si el filtro ADX está activado, solo se ejecutarán las señales anteriores cuando el valor del ADX sea superior al umbral establecido (por defecto 20), lo que indica que el mercado tiene suficiente fuerza de tendencia.

-

Condiciones de salida:

- Salida larga: cuando el precio cae por debajo de la EMA de 13 períodos, el sistema cierra la posición larga.

- Salida corta: cuando el precio supera la EMA de 13 períodos, el sistema cierra la posición corta.

-

Cálculo de los indicadores técnicos:

- La estrategia utiliza la función

ta.emapara calcular tres medias móviles exponenciales de diferentes períodos (5, 8 y 13). - Utiliza

ta.dmipara calcular el ADX de 14 períodos, incluyendo los valores de +DI, -DI y ADX. - Emplea las funciones

ta.crossoveryta.crossunderpara detectar los cruces de las medias móviles.

- La estrategia utiliza la función

El mecanismo de funcionamiento de la estrategia refleja una lógica de seguimiento de tendencia simple pero efectiva: el cruce de la media móvil de corto plazo (EMA de 5 períodos) con la de medio plazo (EMA de 8 períodos) proporciona la señal de entrada, la media móvil de largo plazo (EMA de 13 períodos) sirve como estándar de stop loss, y el indicador ADX actúa como un filtro adicional para ayudar a identificar entornos de tendencia fuerte y reducir las señales erróneas en mercados laterales.

Ventajas de la estrategia

Analizando en profundidad la implementación del código de la estrategia, se pueden resumir las siguientes ventajas notables:

-

Alta flexibilidad: El diseño de la estrategia permite al usuario elegir libremente si habilitar las operaciones largas, cortas y el filtro ADX, ajustándolo fácilmente mediante parámetros

input.bool. Esta flexibilidad permite que la estrategia se adapte a diferentes condiciones de mercado y preferencias del trader. -

Mecanismo de confirmación múltiple: Al combinar EMA de diferentes períodos con el indicador ADX, la estrategia establece un mecanismo de confirmación múltiple que reduce el riesgo de señales falsas que podría generar un solo indicador.

-

Reglas claras de entrada y salida: El código define condiciones precisas de entrada (cruce de medias) y salida (relación del precio con la media), eliminando los factores subjetivos en la toma de decisiones.

-

Filtro de fuerza de tendencia: El filtro ADX opcional ayuda a identificar tendencias con suficiente impulso, evitando operaciones frecuentes en tendencias débiles o mercados laterales, reduciendo así los costos de trading y el riesgo.

-

Visualización intuitiva: La estrategia dibuja en el gráfico todos los indicadores clave (tres líneas EMA, valor del ADX y la línea de umbral del ADX), lo que permite al trader comprender y verificar las señales de trading de forma visual.

-

Gestión de capital integrada: La estrategia utiliza un método de cálculo del tamaño de la posición basado en un porcentaje del patrimonio de la cuenta (

default_qty_type=strategy.percent_of_equity), lo cual es una práctica saludable de gestión de riesgos.

Riesgos de la estrategia

A pesar de sus numerosas ventajas, a través del análisis del código también se pueden identificar los siguientes riesgos potenciales:

-

Problema de retraso: Todas las estrategias basadas en medias móviles tienen un retraso inherente, lo que puede provocar entradas o salidas tardías en mercados de rápido movimiento, perdiendo los mejores puntos de precio. La solución es considerar la incorporación de otros indicadores adelantados como apoyo, o ajustar los períodos de las EMA para reducir el retraso.

-

Riesgo de sobreoperación: En mercados laterales, las EMA de corto plazo (por ejemplo, 5 períodos) pueden cruzar frecuentemente las EMA de medio plazo (por ejemplo, 8 períodos), generando demasiadas señales de trading y costos de comisión innecesarios. Esto se puede mitigar elevando el umbral del ADX o añadiendo condiciones de filtro adicionales.

-

Mecanismo de salida único: La estrategia solo depende de la relación del precio con la EMA de 13 períodos como condición de salida, careciendo de un mecanismo de take profit y de un stop loss dinámico, lo que puede provocar salidas prematuras en tendencias fuertes o pérdidas excesivas en giros del mercado. Se recomienda añadir otros criterios de salida, como un take profit fijo o un trailing stop.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser muy sensible a la configuración de parámetros como los períodos de las EMA y el umbral del ADX. Diferentes mercados y marcos temporales pueden requerir configuraciones distintas; es fundamental realizar un backtesting histórico completo y una optimización de parámetros.

-

Falta de consideración de la volatilidad: La estrategia no tiene en cuenta directamente la volatilidad del mercado, lo que puede generar más señales falsas en períodos de alta volatilidad. Se podría integrar el indicador ATR (Average True Range) para ajustar el tamaño de las operaciones o establecer niveles de stop loss dinámicos.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, estas son las posibles direcciones de optimización de la estrategia:

-

Ajuste dinámico de parámetros: Se puede implementar un mecanismo de ajuste dinámico de los períodos de las EMA y del umbral del ADX, optimizando automáticamente los parámetros según la volatilidad del mercado y el marco temporal de trading. Esta optimización es valiosa porque diferentes entornos de mercado pueden requerir configuraciones distintas para obtener el mejor rendimiento.

-

Añadir mecanismo de take profit: La estrategia actual solo tiene un stop loss de salida, sin un take profit definido. Se pueden agregar condiciones de take profit basadas en un porcentaje fijo, múltiplos del ATR o niveles clave de soporte/resistencia para asegurar ganancias en movimientos favorables.

-

Integrar confirmación de volumen: Incorporar el volumen de negociación como una condición adicional de confirmación puede mejorar la calidad de las señales. Por ejemplo, exigir que el cruce de medias ocurra en un entorno con volumen superior al promedio para confirmar la validez de la ruptura de precios.

-

Filtro de entorno de mercado: Desarrollar un sistema de clasificación del entorno de mercado (tendencia, lateral o transición) y ajustar el comportamiento de la estrategia según el entorno. Por ejemplo, en mercados laterales podría ser más adecuado deshabilitar la estrategia o cambiar a una estrategia de reversión a la media.

-

Análisis de múltiples marcos temporales: Integrar el juicio de tendencia de un marco temporal superior, operando solo en la dirección coherente con la tendencia del marco temporal más alto, mejorando la fiabilidad del seguimiento de tendencia.

-

Optimizar la aplicación del ADX: La aplicación actual del ADX solo considera su valor absoluto. Se puede refinar para tener en cuenta la tendencia del ADX y la relación relativa entre +DI y -DI, evaluando de forma más completa la fuerza y dirección de la tendencia.

-

Introducir modelos de aprendizaje automático: Utilizar técnicas de aprendizaje automático para analizar datos históricos, predecir la fiabilidad de las señales de cruce de EMA o optimizar dinámicamente el umbral del ADX, mejorando la adaptabilidad de la estrategia.

Conclusión

El sistema de trading de medias móviles exponenciales múltiples con filtro de tendencia direccional es un sistema integral que combina la clásica estrategia de cruce de medias móviles del análisis técnico con un indicador de fuerza de tendencia. Mediante la combinación gradual de EMA de 5, 8 y 13 períodos y el filtro ADX, esta estrategia puede identificar la tendencia del mercado y, al mismo tiempo, filtrar señales de baja calidad mediante la confirmación de la fuerza de la tendencia, logrando una selección de momentos de trading más precisa.

Las ventajas de la estrategia radican en su flexibilidad, reglas de trading claras y mecanismos de confirmación múltiple, lo que la hace adecuada para la mayoría de los traders. Sin embargo, también enfrenta el retraso inherente de las medias móviles y el riesgo de sobreoperación en mercados laterales. Mediante la introducción de optimizaciones como el ajuste dinámico de parámetros, la adición de mecanismos de take profit, la integración de confirmación de volumen y el análisis de múltiples marcos temporales, la estrategia tiene el potencial de mejorar aún más su rendimiento y adaptabilidad.

Para los inversores que buscan utilizar indicadores técnicos para el trading de seguimiento de tendencia, esta estrategia ofrece un buen punto de partida, ya que es simple y comprensible y, al mismo tiempo, tiene suficiente profundidad para una mayor optimización. Tanto los principiantes como los traders experimentados pueden obtener ideas de la implementación de esta estrategia y ajustarla de forma personalizada según su tolerancia al riesgo y perspectiva del mercado.

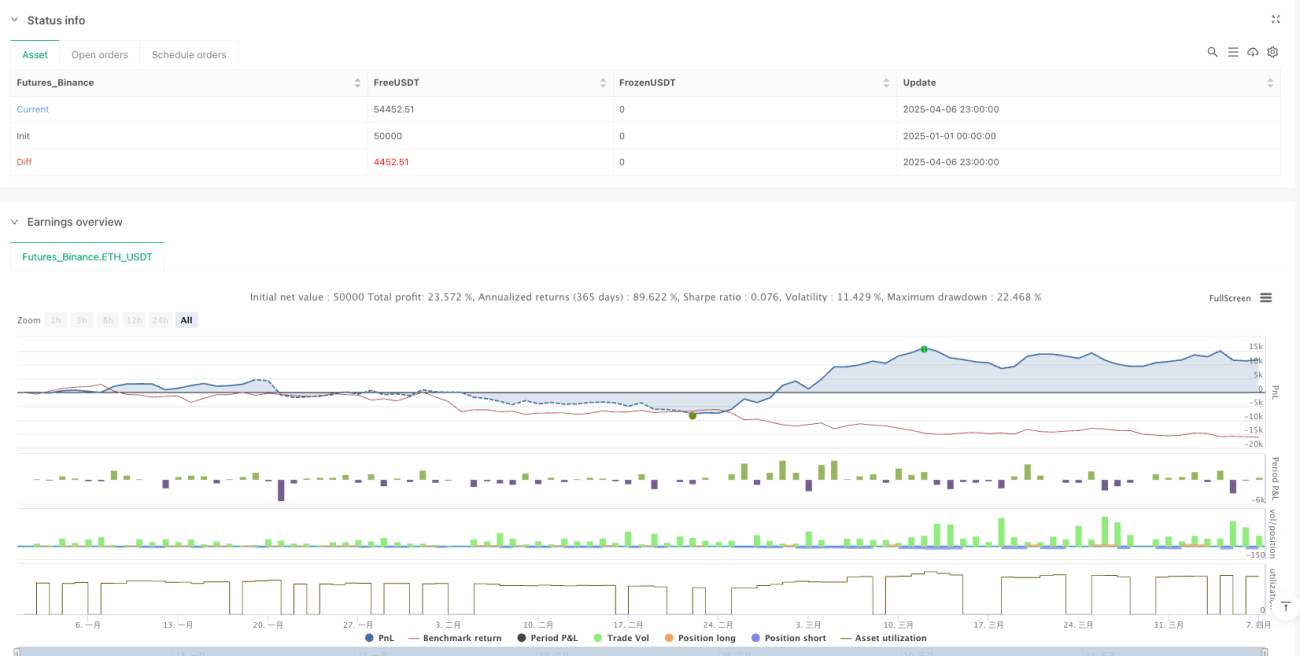

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-07 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sebamarghella

//@version=5- 1