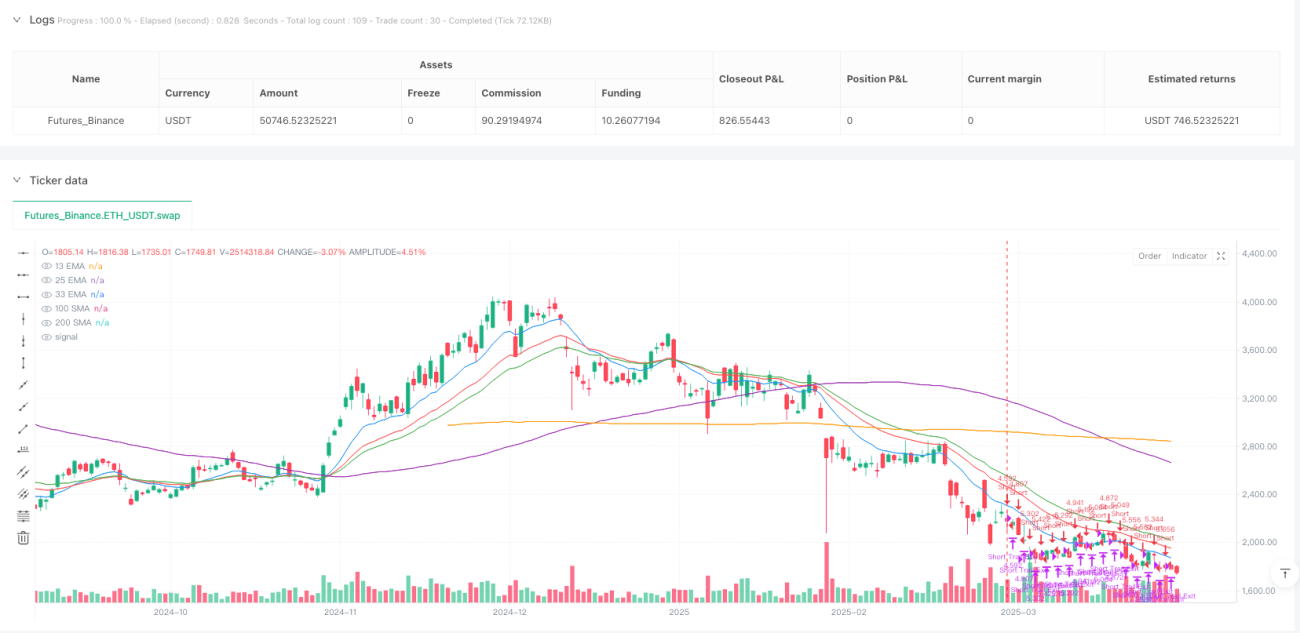

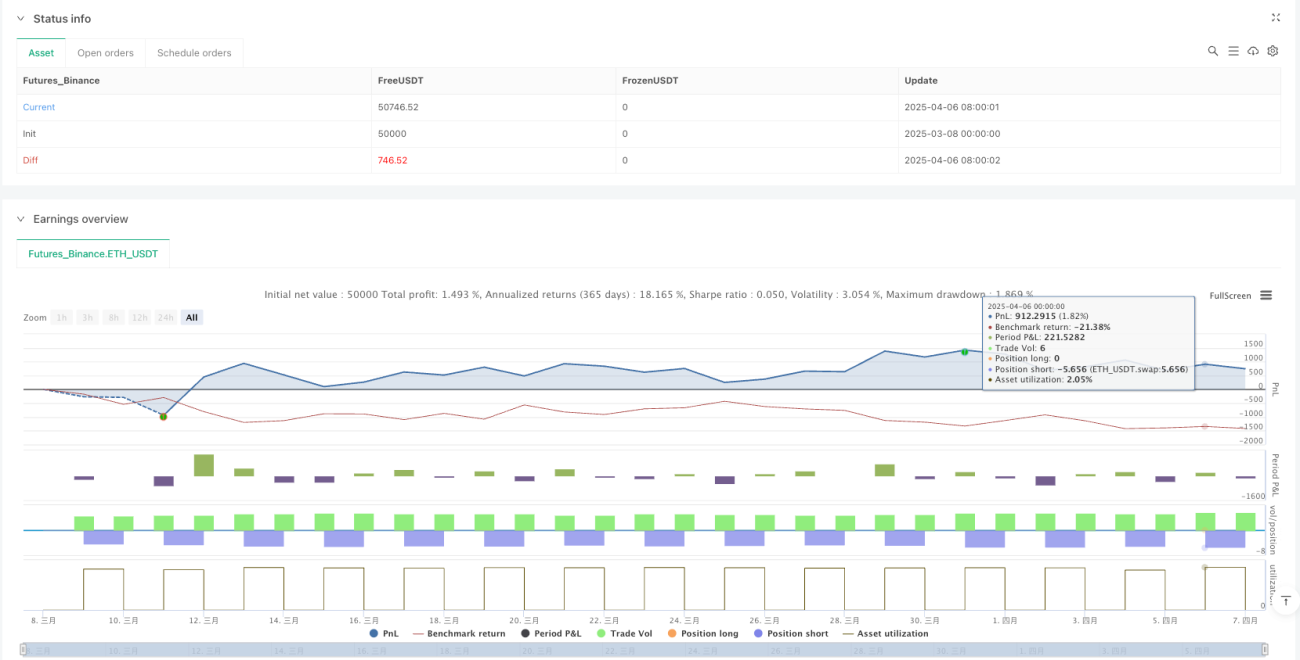

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencias basado en señales de cruce de medias móviles exponenciales (EMA), combinado con un mecanismo de stop loss dinámico para mejorar la rentabilidad y la gestión del riesgo. La lógica central se basa en la relación de cruce entre la EMA de corto plazo (13 períodos) y la EMA de largo plazo (33 períodos) para determinar la dirección de la tendencia del mercado, mientras que el cruce de la EMA de 13 períodos con la EMA de 25 períodos se utiliza como señal de salida para posiciones cortas. La estrategia también integra simulación de deslizamiento, mecanismo para evitar salidas repetidas y stop loss dinámico, lo que acerca la ejecución de las operaciones a condiciones reales del mercado. Esta estrategia es especialmente adecuada para marcos temporales de 4 horas o diarios, ya que permite capturar eficazmente puntos de cambio de tendencia a mediano y largo plazo, evitando el ruido del mercado a corto plazo y ayudando a los traders a entrar al inicio de una tendencia y salir cuando esta se revierte.

Principio de la Estrategia

El principio central de esta estrategia consiste en utilizar las relaciones de cruce entre EMA de diferentes períodos para identificar cambios en la tendencia del mercado. Específicamente:

-

Generación de señales de entrada:

- Entrada larga: cuando la EMA de 13 períodos cruza por encima de la EMA de 33 períodos, indica que el impulso a corto plazo supera al de largo plazo, y el mercado podría entrar en una tendencia alcista.

- Entrada corta: cuando la EMA de 13 períodos cruza por debajo de la EMA de 33 períodos, indica que el impulso a corto plazo es más débil que el de largo plazo, y el mercado podría entrar en una tendencia bajista.

-

Generación de señales de salida:

- Salida larga: cuando la EMA de 13 períodos cae por debajo de la EMA de 33 períodos.

- Salida corta: cuando la EMA de 13 períodos cruza por encima de la EMA de 25 períodos (nótese que para las cortas se utiliza una combinación diferente de EMAs).

-

Stop loss dinámico:

- El stop loss dinámico para posiciones largas se establece en el máximo de la vela actual menos una cantidad fija de puntos (10).

- El stop loss dinámico para posiciones cortas se establece en el mínimo de la vela actual más una cantidad fija de puntos (10).

- El desplazamiento del stop loss dinámico es de 2 puntos, asegurando parcialmente las ganancias a medida que el mercado se mueve a favor.

-

Mecanismo para evitar superposición de salidas:

- Se utiliza un indicador booleano

isExitingpara seguir el estado de salida de cada vela. - Garantiza que solo se ejecute una operación de salida por vela, evitando múltiples instrucciones de salida superpuestas.

- El indicador de salida se reinicia después de que se confirma cada vela.

- Se utiliza un indicador booleano

-

Simulación de deslizamiento:

- La estrategia incorpora un deslizamiento de 5 puntos, haciendo que los resultados del backtesting se aproximen más a las condiciones reales de negociación.

Además, la estrategia calcula y muestra las medias móviles simples (SMA) de 100 y 200 períodos como referencias adicionales de la tendencia del mercado, aunque estos indicadores no se utilizan directamente para generar señales de trading. La gestión del capital emplea el 20% del capital de la cuenta como tamaño de posición predeterminado para cada operación, implementando un control de posición simple.

Ventajas de la Estrategia

Analizando en profundidad la implementación del código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Fuerte capacidad de captura de tendencias: Al identificar puntos de inflexión de tendencia mediante cruces de EMA, permite posicionarse al inicio de la tendencia, maximizando las ganancias del seguimiento. La EMA reacciona más rápido que la SMA a los cambios de precio, capturando antes los cambios en el impulso del mercado.

-

Gestión de riesgos completa: La estrategia integra un mecanismo de stop loss dinámico que ajusta automáticamente el nivel de stop loss a medida que el precio se mueve a favor, protegiendo las ganancias obtenidas y dando suficiente espacio para la volatilidad del precio.

-

Lógica de ejecución clara y rigurosa: Utiliza el indicador

isExitingpara controlar la lógica de salida, evitando que se generen múltiples señales de salida en la misma vela, reduciendo costos de transacción innecesarios y la complejidad del sistema. -

Alta adaptabilidad al mercado: La estrategia es aplicable tanto a mercados alcistas como bajistas, permitiendo cambiar flexiblemente la dirección de la operación en diferentes entornos de mercado, aprovechando oportunidades de trading en ambas direcciones.

-

Simulación de condiciones reales de negociación: Al introducir un deslizamiento simulado (5 puntos), los resultados del backtesting se acercan más a un entorno de trading real, evitando el sobreajuste y el riesgo de ajuste de curvas.

-

Simple y fácil de ejecutar: Las reglas de la estrategia son claras, el mecanismo de generación de señales es simple e intuitivo, facilitando la ejecución real y reduciendo la complejidad de su implementación.

-

Mecanismo de stop loss flexible: A diferencia del stop loss fijo tradicional, el stop loss dinámico permite proteger el capital mientras da suficiente espacio para el desarrollo de la tendencia, mejorando la relación riesgo/beneficio.

Riesgos de la Estrategia

A pesar de sus numerosas ventajas, la estrategia presenta los siguientes riesgos a considerar:

-

Retraso en las señales de cruce: Los cruces de EMA son indicadores rezagados por naturaleza, lo que puede resultar en puntos de entrada y salida no óptimos, especialmente en mercados con movimientos rápidos, pudiendo perderse el mejor punto de entrada o salir después de la reversión de la tendencia.

-

Rendimiento deficiente en mercados laterales: En mercados de rango o consolidación, las señales de cruce de EMA aparecen con frecuencia, lo que puede provocar operaciones frecuentes y "falsas rupturas", generando pérdidas consecutivas.

-

Parámetros del stop loss dinámico sensibles: Los puntos fijos del stop loss dinámico (10 puntos) y el desplazamiento (2 puntos) pueden no ser adecuados para todos los entornos y activos del mercado. En mercados de alta volatilidad, podría activarse el stop loss demasiado pronto, y en mercados de baja volatilidad, podría ser demasiado amplio.

-

Dependencia de un único indicador técnico: La estrategia se basa principalmente en cruces de EMA, sin indicadores de confirmación adicionales, lo que aumenta el riesgo de errores de juicio.

-

Limitaciones en la gestión de posición fija: La estrategia utiliza un porcentaje fijo del capital (20%) como tamaño de posición, sin ajustarlo según la volatilidad del mercado o la fuerza de la señal, lo que puede no lograr una gestión óptima del capital.

Posibles soluciones para estos riesgos incluyen:

- Agregar filtros adicionales (como confirmación de volumen, filtro de volatilidad, etc.) para reducir señales falsas.

- Ajustar dinámicamente los parámetros del stop loss dinámico según el entorno del mercado.

- Introducir un sistema de gestión de posición adaptativo que ajuste el tamaño de la posición según la fuerza de la señal y la volatilidad del mercado.

- Combinar otros indicadores técnicos o patrones de precios como mecanismo de confirmación de las señales de cruce.

Direcciones de Optimización

Con base en el análisis profundo del código de la estrategia, se presentan las siguientes direcciones de optimización viables:

-

Introducir mecanismos de filtro del entorno del mercado:

- Agregar el indicador ADX (Índice de Movimiento Direccional Promedio) para evaluar la fuerza de la tendencia, ejecutando operaciones solo cuando el ADX supere un umbral específico.

- Usar indicadores de volatilidad (como ATR) para identificar entornos de alta y baja volatilidad y ajustar los parámetros de la estrategia en consecuencia.

- Integrar la posición relativa del precio respecto a las SMA de 100/200 períodos, realizando solo operaciones largas cuando el precio esté por encima de la media de largo plazo y cortas cuando esté por debajo.

-

Optimizar los parámetros del stop loss dinámico:

- Cambiar los puntos fijos del stop loss dinámico (10) a valores dinámicos basados en ATR, permitiendo que el stop loss se adapte a la volatilidad del mercado.

- Establecer diferentes parámetros de stop loss dinámico para posiciones largas y cortas, adaptándose a las características de cada dirección del mercado (los mercados alcistas y bajistas suelen mostrar diferentes patrones de volatilidad).

-

Fortalecer el mecanismo de confirmación de señales:

- Agregar condiciones de confirmación de volumen, requiriendo que el volumen aumente sincronizadamente con el cruce de EMAs para mejorar la fiabilidad de la señal.

- Combinar indicadores de impulso como RSI o MACD como confirmación auxiliar para reducir señales erróneas.

- Considerar el uso de reconocimiento de patrones de precios (como ruptura de soporte/resistencia) como condición adicional de confirmación.

-

Mejorar la estrategia de gestión de capital:

- Implementar ajuste de posición basado en volatilidad, aumentando la posición en entornos de baja volatilidad y reduciéndola en entornos de alta volatilidad.

- Introducir asignación de posición basada en la fuerza de la señal: cuanto más clara sea la señal de cruce, mayor será la posición asignada.

- Implementar una estrategia de escalado en pirámide, aumentando la posición gradualmente a medida que se desarrolla la tendencia.

-

Optimizar la elección del marco temporal:

- Desarrollar una función de análisis multitemporal, utilizando la dirección de la tendencia de un marco temporal mayor como filtro.

- Agregar filtros de horario de trading para evitar períodos de baja liquidez o alta volatilidad.

-

Mecanismo de parámetros adaptativos:

- Desarrollar un algoritmo de ajuste adaptativo para los períodos de EMA, modificando dinámicamente los períodos de corto, medio y largo plazo según las características de volatilidad del mercado.

- Implementar conmutación de parámetros basada en el estado del mercado, seleccionando automáticamente la combinación óptima de parámetros en diferentes entornos.

El objetivo central de estas direcciones de optimización es mejorar la robustez y adaptabilidad de la estrategia, reducir señales falsas, optimizar la gestión del capital y permitir que la estrategia mantenga un rendimiento estable en diferentes condiciones de mercado. En particular, cambiar los parámetros fijos (como los períodos de EMA y los puntos del stop loss dinámico) por parámetros adaptativos puede mejorar significativamente el rendimiento de la estrategia en diferentes condiciones de mercado.

Conclusión

La estrategia de captura eficiente de tendencias mediante cruces de medias móviles exponenciales y stop loss dinámico es un sistema de seguimiento de tendencias con una estructura clara y una lógica de ejecución rigurosa. Al identificar puntos de cambio de tendencia mediante los cruces de la EMA de 13 períodos con la EMA de 33 períodos (para largos) y la EMA de 25 períodos (para cortos), combinado con un mecanismo de stop loss dinámico para gestionar el riesgo, esta estrategia permite capturar tendencias del mercado mientras protege el capital de trading.

Las principales ventajas de la estrategia son la simplicidad e intuición del mecanismo de generación de señales, la gestión completa del riesgo y la capacidad de adaptarse a mercados de dos direcciones. Sin embargo, como sistema que depende principalmente de indicadores rezagados, la estrategia puede tener un rendimiento deficiente en mercados laterales, y enfrenta la limitación inherente del retraso en las señales de cruce de EMA.

Mediante la introducción de mecanismos de filtro del entorno del mercado, la optimización de los parámetros del stop loss dinámico, el fortalecimiento del mecanismo de confirmación de señales, la mejora de la estrategia de gestión de capital y el desarrollo de algoritmos de parámetros adaptativos, se espera que el rendimiento de la estrategia mejore significativamente. En particular, ajustar los parámetros del stop loss dinámico combinados con indicadores de volatilidad, integrar múltiples indicadores técnicos para confirmar señales de trading e implementar ajustes dinámicos de parámetros basados en el estado del mercado son direcciones de optimización muy prometedoras.

Para los traders, esta estrategia es más adecuada para operaciones a mediano y largo plazo con características de tendencia claras, especialmente en marcos temporales de 4 horas o diarios, operando instrumentos principales. En la aplicación real, se recomienda combinar el análisis fundamental y una comprensión más amplia del contexto del mercado para mejorar aún más la efectividad y robustez de la estrategia.

/*backtest

start: 2025-03-08 00:00:00

end: 2025-04-07 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Crossover (New Trailing Stop)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, slippage=5)

// Define EMA and SMA lengths- 1