Descripción general de la estrategia

La estrategia de ruptura de la franja de apertura de varios períodos (Limit Entry) es un sistema de negociación diaria diseñado para capturar el movimiento de la apertura temprana del mercado. La estrategia se basa en la franja de precios formada a las 9:30-9:35 EST (los primeros 5 minutos después de la apertura) para determinar la tendencia del mercado mediante la monitorización de la dirección de la ruptura de la franja. A diferencia de la estrategia de ruptura tradicional, esta estrategia utiliza órdenes de límite para ingresar en el borde de la franja de apertura, lo que aumenta la tasa de transacción general y obtiene un precio de entrada más favorable.

Principio de estrategia

La lógica central de la estrategia se basa en los siguientes pasos clave:

- Se establece un espacio abiertoCapturar los puntos altos y bajos de 9:30 a 9:35 EST (los primeros 5 minutos después de la apertura) para formar un "intervalo de apertura".

- Identificación de la dirección: esperar a que el precio rompa por completo el rango de apertura (es decir, que el parche esté por encima o por debajo del rango), para confirmar la dirección de la tendencia.

- Precio de entrada limitado: Una vez que se confirma la dirección, no hay que entrar en el mercado de inmediato, sino que se coloca una orden de precio límite en el borde de la zona (suporte de cambio de resistencia o soporte de cambio de resistencia) y se espera que el precio se reajuste al borde de la zona para entrar en el mercado.

- Control de riesgosEl límite de riesgo se establece en el borde opuesto de la zona de juego abierta.

- Estrategias para detener el cáncer: Basado en la multiplicación de la distancia de parada por el multiplicador configurable (default 2.0) para establecer un objetivo de parada dinámico. Si el precio ya ha superado el objetivo de parada calculado antes de la orden, se utiliza el valor máximo del precio como punto de parada.

- **Es hora de salir.**Si la transacción no se detiene o se detiene, se cierra automáticamente la posición a las 15:55 EST para evitar el riesgo de la noche a la mañana.

La implementación de la estrategia utiliza el mecanismo de administración de estado de Pine Script, que restablece todas las variables al comienzo de cada día de negociación, asegurando la independencia entre los diferentes días de negociación. A través del mecanismo de órdenes de precio límite, la estrategia puede ingresar a un precio más favorable después de la confirmación de la tendencia, reduciendo el impacto del deslizamiento y aumentando el riesgo de rentabilidad.

Ventajas estratégicas

Después de un análisis profundo del código, la estrategia tiene las siguientes ventajas:

- Captura de movimiento de la apertura con precisiónLa estrategia aprovecha esta ventana de tiempo de alto contenido de información, ya que los primeros 5 minutos después de la apertura del mercado suelen reflejar una gran cantidad de pedidos acumulados y las posiciones iniciales de los principales participantes.

- El precio de entrada limitado reduce los costosEl precio de entrada limitado permite obtener un precio de entrada más favorable que el precio de entrada de mercado tradicional, lo que es fundamental para reducir los costos de diferencia y mejorar el rendimiento de la estrategia general.

- Zonas de negociación visualizadas: La estrategia proporciona una ayuda visual clara para mostrar los intervalos de apertura y las áreas de negociación potenciales, ayudando a los comerciantes a comprender intuitivamente la estructura del mercado.

- Gestión de riesgos dinámicos: El multiplicador de paradas se puede ajustar según la volatilidad del mercado para adaptarse mejor a diferentes entornos de mercado.

- Automatizar el proceso de operaciónEl objetivo de este proyecto es: Automatizar todo el proceso de transacción, desde la identificación de entrada hasta la gestión de salida, reduciendo la intervención humana y el impacto emocional.

- Las transacciones diurnas evitan riesgos nocturnosEl mecanismo de obligar a los inversores a cerrar sus posiciones antes de la fecha de cierre evita el riesgo de brecha que podría ocasionar la tenencia de las posiciones durante la noche.

- Claridad lógica y extensibilidad: La estructura de la estrategia es modular, y cada función es independiente, lo que facilita la optimización y la ampliación de la estrategia en el futuro.

Riesgo estratégico

A pesar de la buena concepción de la estrategia, existen los siguientes riesgos potenciales:

-

El estrechamiento de los espacios provoca frecuentes errores de disparoSi la oscilación es muy pequeña 5 minutos antes de la apertura, el intervalo formado es demasiado estrecho, lo que puede provocar un punto de parada demasiado cercano, lo que aumenta el riesgo de ser fácilmente activado. Solución: puede aumentar el límite de ancho de intervalo mínimo o ajustar el intervalo en función de la dinámica de la tasa de oscilación histórica.

-

Riesgo de deslizamiento en un mercado muy volátil: Aunque se utiliza el pedido de precio límite, en un mercado de extrema volatilidad, los precios pueden cruzar rápidamente el precio de entrada, lo que hace que los pedidos no se realicen. Solución: Se puede considerar la adición de un mecanismo de entrada de seguimiento alternativo.

-

La trampa de la falsa ruptura: El precio puede retroceder rápidamente después de romper el rango de apertura, formando una falsa ruptura. Solución: Se puede agregar un filtro de confirmación, como la duración de la ruptura posterior o la intensidad de la ruptura para alcanzar un determinado umbral.

-

Limitaciones de las ventanas de tiempo fijoSolución: Considere la posibilidad de ajustar la longitud de la ventana de tiempo en función de la dinámica de la volatilidad.

-

No se tiene en cuenta el impacto fundamental: Estrategia orientada puramente a la tecnología, sin considerar el impacto en el mercado de las noticias importantes o la publicación de datos económicos. Solución: Integración de la función de filtrado del calendario económico, ajuste de los parámetros de la estrategia o suspensión de la negociación en los días de publicación de datos importantes.

Dirección de optimización de la estrategia

Basado en el análisis de código, la estrategia se puede optimizar en las siguientes direcciones:

-

Adaptación de la zona abierta: La estrategia actual utiliza una ventana de tiempo fija de 5 minutos, que se puede mejorar para ajustar la longitud de los intervalos de apertura en función de la dinámica de la volatilidad del mercado. Esto permite adaptarse mejor a diferentes condiciones del mercado, aumentando la longitud de los intervalos en días de baja volatilidad para capturar intervalos más significativos.

-

Mecanismo de confirmación múltipleSe pueden introducir indicadores técnicos adicionales (como el volumen de transacciones, el RSI o las medias móviles) como condiciones de confirmación de brecha, reduciendo el riesgo de falsas brechas. Se puede aumentar la fiabilidad de la señal de entrada al requerir que se cumplan múltiples condiciones al mismo tiempo.

-

Optimización de las paradas dinámicas: El parón se establece actualmente como un múltiplo fijo, se puede mejorar como un parón dinámico basado en el ATR (la amplitud real media) o implementar una función de parón de seguimiento para bloquear más ganancias cuando la tendencia continúa.

-

Filtrado de estado del mercado: Aumentar la evaluación de la situación general del mercado, como la separación de mercados completos y mercados de tendencia, la adopción de diferentes parámetros de estrategia en diferentes estados de mercado o la suspensión de operaciones.

-

Análisis de marcos de tiempo múltiples: Integración de tendencias de los marcos de tiempo más altos para determinar la dirección de la tendencia, y solo ingresa cuando la tendencia del día coincide con la tendencia de los marcos de tiempo más altos para aumentar la tasa de victoria.

-

Optimización estacional: Analizar el rendimiento de la estrategia en diferentes meses, días de semana o antes y después de un evento en un mercado específico, y configurar parámetros personalizados para diferentes períodos.

-

Optimización de la gestión de fondos: La estrategia actual utiliza una proporción de capital fija (el 100% por defecto), que se puede mejorar para ajustar el tamaño de la posición de forma dinámica en función del rendimiento histórico y el estado actual de las retiradas, para un control de riesgo más preciso.

Resumir

La estrategia de breakout en el intervalo de apertura de múltiples períodos ("Limit Entry") es un sistema de negociación completo que combina análisis técnico, gestión de riesgos y optimización de la ejecución. Al capturar la dinámica del mercado en el inicio de la apertura y aprovechar la entrada optimizada de órdenes de límite, se logra una mayor eficiencia de ejecución al tiempo que se mantiene la sencillez de la estrategia.

La principal ventaja de la estrategia reside en su claro marco lógico y en las medidas de gestión de riesgos completas, que incluyen un mecanismo de parada predeterminado, paradas dinámicas y salida a tiempo. Al mismo tiempo, la interpretabilidad de la estrategia y la experiencia del usuario se mejoran mediante la visualización de las áreas de negociación.

Si bien el marco básico de la estrategia es bastante completo, aún hay espacio para una mayor optimización, especialmente en cuanto a la adaptabilidad de la definición de rangos, la fiabilidad de la confirmación de entrada y la flexibilidad de los mecanismos de detención. A través de la optimización continua de los parámetros y la expansión de las funciones, la estrategia tiene el potencial de adaptarse a diferentes entornos de mercado y ofrecer un rendimiento más estable a largo plazo.

Finalmente, es importante destacar que, a pesar de la automatización de la estrategia, se debe usar en combinación con la experiencia del mercado y los principios de gestión de riesgos, especialmente durante períodos de alta volatilidad o eventos importantes en el mercado.

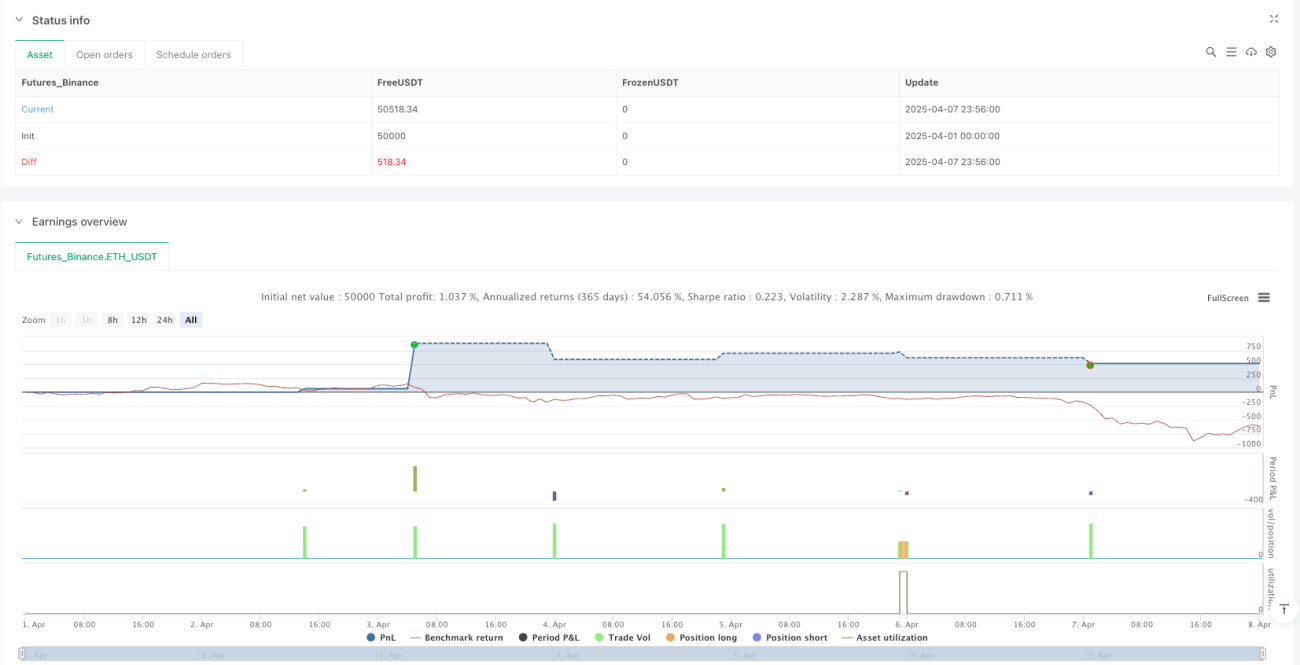

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1