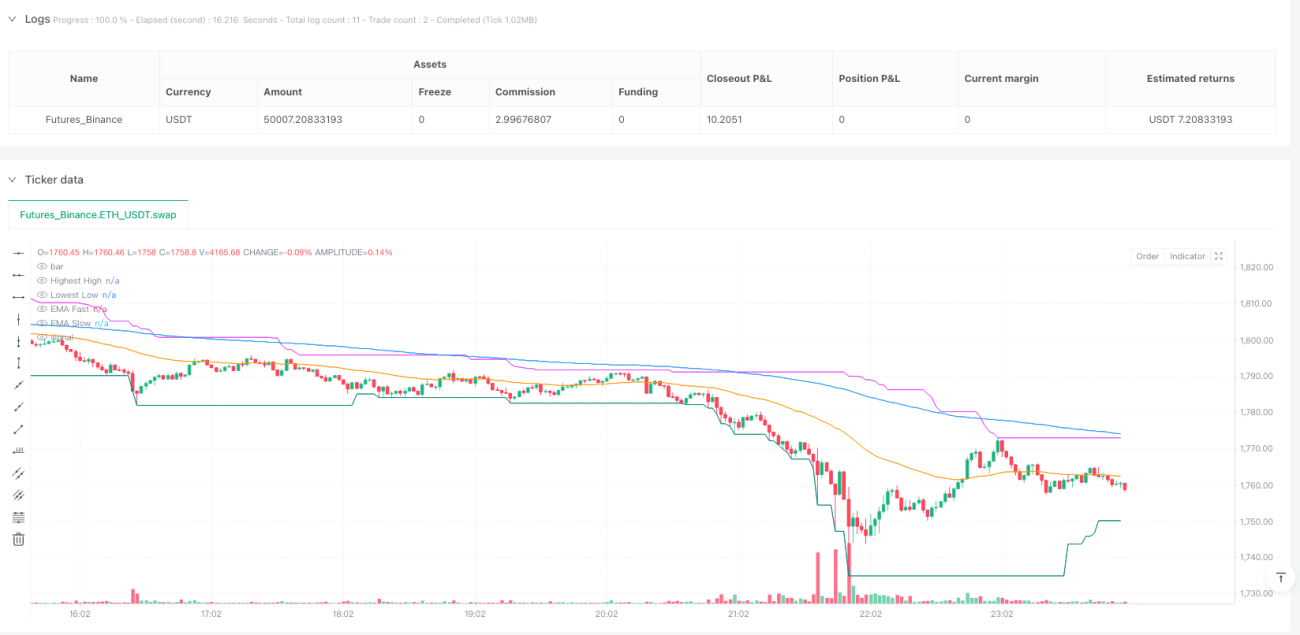

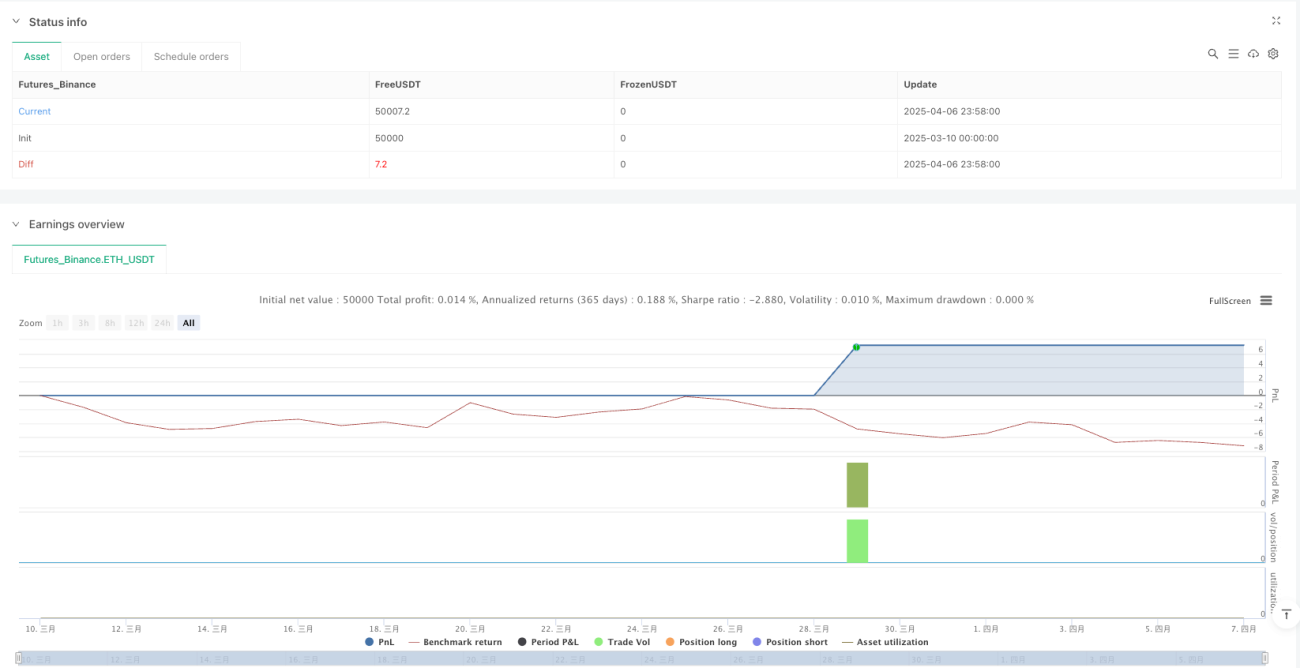

Resumen

La estrategia de trading de seguimiento de tendencia con integración de múltiples indicadores es un sistema de trading cuantitativo que utiliza una combinación de varios indicadores técnicos para determinar la dirección y la fuerza de la tendencia del mercado. Esta estrategia integra hábilmente medias móviles, el índice de fuerza relativa (RSI), el índice direccional promedio (ADX), el indicador de volumen en balance (OBV), y combina el análisis de patrones de velas con filtros de sesión de trading. A través de condiciones de selección multinivel, asegura la captura de oportunidades de trading de alta probabilidad en mercados con tendencias fuertes. La estrategia se centra especialmente en la verificación cruzada entre indicadores, y solo realiza operaciones cuando múltiples señales técnicas confirman simultáneamente, lo que reduce eficazmente el riesgo de señales falsas.

Principio de la Estrategia

La estrategia opera basándose en los siguientes principios fundamentales:

-

Sistema de confirmación de tendencia: Utiliza el cruce y la posición relativa de EMA rápida (período 50) y EMA lenta (período 200) para determinar la dirección principal de la tendencia del mercado. Cuando la EMA rápida está por encima de la EMA lenta, se confirma una tendencia alcista; en caso contrario, se confirma una tendencia bajista.

-

Medición de fuerza: Mide la fuerza de la tendencia mediante un ADX personalizado, y solo opera cuando el valor del ADX supera un umbral definido (por defecto 20), evitando mercados con tendencia débil o en rango.

-

Mecanismo de confirmación multinivel: Diseña un sistema de señales inteligente llamado "aiStrength", que evalúa de forma integral cinco factores clave del mercado:

- Dirección de la tendencia según EMA

- Dirección de la tendencia según OBV

- Fuerza de la tendencia según ADX

- Aparición de patrón envolvente

- Cruce de EMA de corto y mediano plazo

Solo cuando al menos 4 factores confirman simultáneamente se genera una señal de trading.

-

Validación de patrones de velas: Identifica adicionalmente patrones especiales de velas como envolventes, dojis y líneas de aguja, como confirmación de reversión o continuación de tendencia.

-

Confirmación de volumen: Exige que el volumen sea 1.5 veces superior al promedio de volumen de 20 períodos, asegurando suficiente participación del mercado para respaldar el movimiento de precios.

-

Identificación de divergencias: Detecta divergencias entre el precio y el RSI, así como entre el precio y el ADX, como señales tempranas de posible reversión de tendencia.

-

Filtro de mercado en rango: Identifica y evita mercados laterales mediante el análisis combinado del rango de fluctuación del precio con ADX y RSI.

-

Optimización de sesiones de trading: Limita las operaciones a sesiones de trading específicas (14:00-23:00 en zona horaria UTC+7), correspondientes a los períodos de mayor actividad del mercado, mejorando la calidad de las señales.

-

Gestión dinámica del riesgo: Establece niveles dinámicos de stop loss y take profit basados en ATR, y aplica un mecanismo de trailing stop para proteger las ganancias. La relación riesgo/beneficio para múltiples tomas de ganancias se fija en 2.0, mientras que se utiliza un trailing stop de 1.5 veces el ATR para proteger las ganancias acumuladas.

Ventajas de la Estrategia

-

Análisis multidimensional del mercado: Al integrar varios indicadores como medias móviles, RSI, ADX, OBV, analiza el estado del mercado desde diferentes ángulos, reduciendo el riesgo de señales engañosas de un solo indicador.

-

Alta adaptabilidad: La estrategia utiliza configuraciones de stop loss y take profit basadas en ATR, adaptándose automáticamente a diferentes volatilidades del mercado, manteniendo su efectividad tanto en entornos de alta como de baja volatilidad.

-

Sistema de filtrado riguroso: Mediante múltiples condiciones de selección (dirección de tendencia, confirmación de fuerza, validación de volumen, patrones de velas, sesiones de trading, etc.), filtra eficazmente una gran cantidad de señales de baja calidad, mejorando significativamente la fiabilidad de las señales de trading.

-

Identificación inteligente de mercados laterales: La estrategia incorpora un mecanismo para identificar mercados laterales, evitando activamente operar cuando el mercado está claramente en un rango, reduciendo las pérdidas en entornos de alta incertidumbre.

-

Protección dinámica de ganancias: Aplica un trailing stop basado en ATR, que permite bloquear las ganancias obtenidas de manera efectiva mientras se mantiene suficiente margen alcista, equilibrando riesgo y recompensa.

-

Combinación de patrones e indicadores: Integra patrones de velas clásicos del análisis técnico (envolventes, dojis, líneas de aguja) con indicadores técnicos modernos, aprovechando las fortalezas de ambos y verificándose mutuamente.

-

Sistema de alerta de divergencias: Al detectar divergencias entre el precio y el RSI/ADX, identifica de forma anticipada posibles debilidades de tendencia o señales de reversión inminente, mejorando la capacidad predictiva de la estrategia.

-

Optimización de sesiones de trading: Se enfoca en operar durante los períodos de mayor actividad del mercado, evitando las horas de baja liquidez y volatilidad inestable, lo que aumenta la eficiencia del trading.

Riesgos de la Estrategia

-

Dependencia excesiva de la confluencia de indicadores: La estrategia requiere que múltiples indicadores confirmen simultáneamente para generar señales, lo que, si bien mejora la calidad de las señales, puede provocar la pérdida de oportunidades de trading válidas, especialmente en mercados rápidos.

-

Desafío en la optimización de parámetros: La estrategia involucra múltiples parámetros (como longitudes de EMA, período RSI, umbral ADX, etc.), y diferentes entornos de mercado pueden requerir combinaciones de parámetros distintas, lo que aumenta la complejidad de la optimización.

-

Frecuencia de trading irregular: Debido a las estrictas condiciones de entrada, puede haber largos períodos sin señales de trading en ciertas fases del mercado, afectando la eficiencia en el uso del capital. Una solución sería considerar aumentar los instrumentos de trading disponibles o flexibilizar ciertas condiciones.

-

Riesgo de drawdown: A pesar del uso de stop loss basado en ATR, en condiciones extremas del mercado (como gaps o caídas repentinas), el stop loss real podría sufrir un deslizamiento significativo, provocando pérdidas superiores a las esperadas. Se recomienda agregar medidas de control de riesgo adicionales, como gestión de posición global y límite máximo de pérdida diaria.

-

Clasificación errónea del estado del mercado: Aunque el mecanismo de identificación de mercados laterales es efectivo, podría clasificar incorrectamente en situaciones complejas del mercado, filtrando equivocadamente oportunidades valiosas o entrando en mercados inadecuados.

-

Riesgo de complejidad algorítmica: La lógica de la estrategia es bastante compleja; múltiples condiciones de juicio pueden provocar errores de programación o contradicciones lógicas. Se requiere una rigurosa prueba retrospectiva y monitoreo en tiempo real para garantizar la estabilidad de la estrategia.

-

Riesgo de sobreajuste: Debido al uso de múltiples indicadores y condiciones, existe el riesgo de sobreajuste a datos históricos, lo que podría llevar a un rendimiento en vivo inferior al esperado. Se recomienda realizar pruebas exhaustivas en diferentes períodos y condiciones de mercado.

Direcciones de Optimización de la Estrategia

-

Ajuste adaptativo de parámetros: La estrategia actual utiliza parámetros fijos. Se podría introducir un mecanismo de ajuste adaptativo que modifique dinámicamente las longitudes de EMA, umbrales de RSI y ADX según la volatilidad y fuerza de la tendencia del mercado, mejorando la adaptabilidad en diferentes entornos.

-

Optimización de la clasificación del estado del mercado: El mecanismo actual de identificación de mercados laterales podría refinarse, clasificando el estado del mercado en categorías como tendencia alcista fuerte, alcista débil, bajista fuerte, bajista débil y lateral, y aplicando diferentes estrategias y parámetros para cada una.

-

Precisión en la entrada: Se podría aumentar la optimización de la entrada basada en microestructura del mercado, como la confirmación de ruptura de soporte/resistencia o el análisis de volatilidad del precio, para mejorar aún más la precisión de los puntos de entrada.

-

Mejora de la gestión de posición: La estrategia actual usa un porcentaje fijo de gestión de capital. Se podría introducir una gestión dinámica de posición basada en volatilidad, aumentando la posición en señales de alta confianza y bajo riesgo de mercado, y reduciéndola en caso contrario, optimizando el uso del capital.

-

Análisis de múltiples marcos temporales: Incorporar análisis de múltiples marcos temporales puede mejorar significativamente la efectividad de la estrategia. Por ejemplo, usar un marco temporal mayor (como 1 hora o 4 horas) para confirmar la tendencia principal y luego buscar puntos de entrada específicos en gráficos de 15 minutos, reduciendo el riesgo de operar en contra de la tendencia.

-

Optimización de pesos de señales mediante aprendizaje automático: Se podría utilizar aprendizaje automático para analizar datos históricos, asignando pesos dinámicos a las señales de diferentes indicadores, en lugar de simplemente contar el número de señales confirmadas, evaluando así con mayor precisión la calidad del estado del mercado y de las oportunidades de trading.

-

Refinamiento de la estrategia de stop loss: Actualmente se usa un múltiplo fijo de ATR para el stop loss. Se podría personalizar una estrategia de stop loss más detallada según las características de volatilidad del mercado y la razón de entrada, como stop loss estructural basado en soporte/resistencia, stop loss temporal o stop loss ajustado por volatilidad.

-

Análisis de estacionalidad y ciclos del mercado: Incorporar análisis de factores estacionales y ciclos del mercado, ajustando los parámetros de la estrategia o pausando operaciones en períodos específicos (como inicio/fin de mes, antes/después de vencimientos trimestrales), evitando períodos históricamente anómalos en volatilidad.

Conclusión

La estrategia de trading de seguimiento de tendencia con integración de múltiples indicadores es un sistema de trading cuantitativo ingeniosamente diseñado. Mediante la aplicación integral de diversas herramientas de análisis técnico y conceptos de trading, logra una identificación y seguimiento eficientes de las tendencias del mercado. El mayor punto fuerte de esta estrategia radica en su mecanismo de confirmación de señales multinivel, que, al exigir que múltiples indicadores de diferentes tipos apunten simultáneamente en la misma dirección de trading, reduce significativamente la probabilidad de señales erróneas.

La estrategia también integra hábilmente el análisis clásico de patrones de velas con indicadores técnicos modernos, e incorpora confirmación de volumen y optimización de sesiones de trading, formando un marco de decisión de trading completo y sistemático. El diseño de gestión dinámica del riesgo basado en ATR también refleja la importancia que la estrategia otorga a la seguridad del capital, proporcionando a los traders un mecanismo razonable de control de riesgos.

Aunque la estrategia presenta limitaciones como la complejidad en la optimización de parámetros y la posible pérdida de algunas oportunidades de trading, a través de las direcciones de optimización sugeridas, como el ajuste adaptativo de parámetros, el análisis de múltiples marcos temporales y la optimización de señales mediante aprendizaje automático, se espera mejorar aún más su rendimiento. En general, se trata de una estrategia de trading cuantitativa lógicamente sólida y bien diseñada, especialmente adecuada para traders que buscan rendimientos estables y priorizan el control de riesgos.

/*backtest

start: 2025-03-10 00:00:00

end: 2025-04-07 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TUONG HA GBP M15 Trend Strategy NHIEU CHI BAO TICH HOP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1