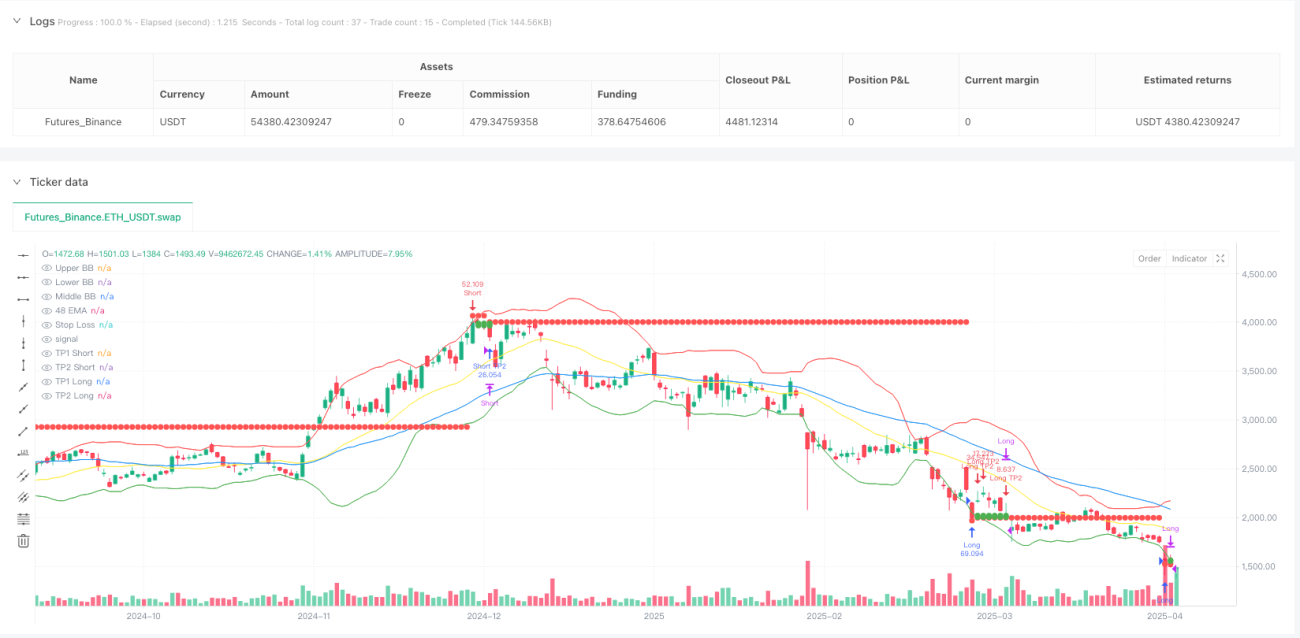

Resumen

La estrategia de ruptura de media móvil con confirmación de múltiples indicadores y DCA dinámico con take profit es un sistema avanzado de trading a corto plazo que combina el análisis técnico con el método de costo promedio en dólares (DCA). La estrategia utiliza múltiples indicadores técnicos como EMA 48, RSI 14, MACD y Bandas de Bollinger para confirmar puntos de entrada potenciales, al mismo tiempo que implementa una gestión estructurada de posiciones y mecanismos predefinidos de control de riesgos. El núcleo de la estrategia es identificar los cruces entre el precio y la EMA, confirmarlos con RSI, MACD y Bandas de Bollinger, combinar el análisis de marcos temporales superiores para evitar señales falsas, aplicar una estrategia DCA de tres niveles para aumentar posiciones, y proteger las ganancias mediante take profit escalonado y stop loss dinámico.

Principio de la estrategia

El principio de esta estrategia se basa en la confirmación combinada de múltiples indicadores técnicos, incluyendo principalmente los siguientes componentes clave:

-

Sistema de condiciones de entrada:

- El precio debe cruzar la EMA de 48 períodos, hacia arriba en operaciones largas y hacia abajo en operaciones cortas.

- El RSI debe confirmar la dirección de la fuerza (en largos >60, en cortos <40).

- La línea MACD debe cruzar la línea de señal, confirmando la dirección del momentum.

- El precio debe acercarse a una zona previa de soporte/resistencia.

- El RSI debe mostrar divergencia en el quinto pico/valle.

- El marco temporal superior debe confirmar que esta es la segunda posición de pivote.

-

Gestión dinámica de posiciones:

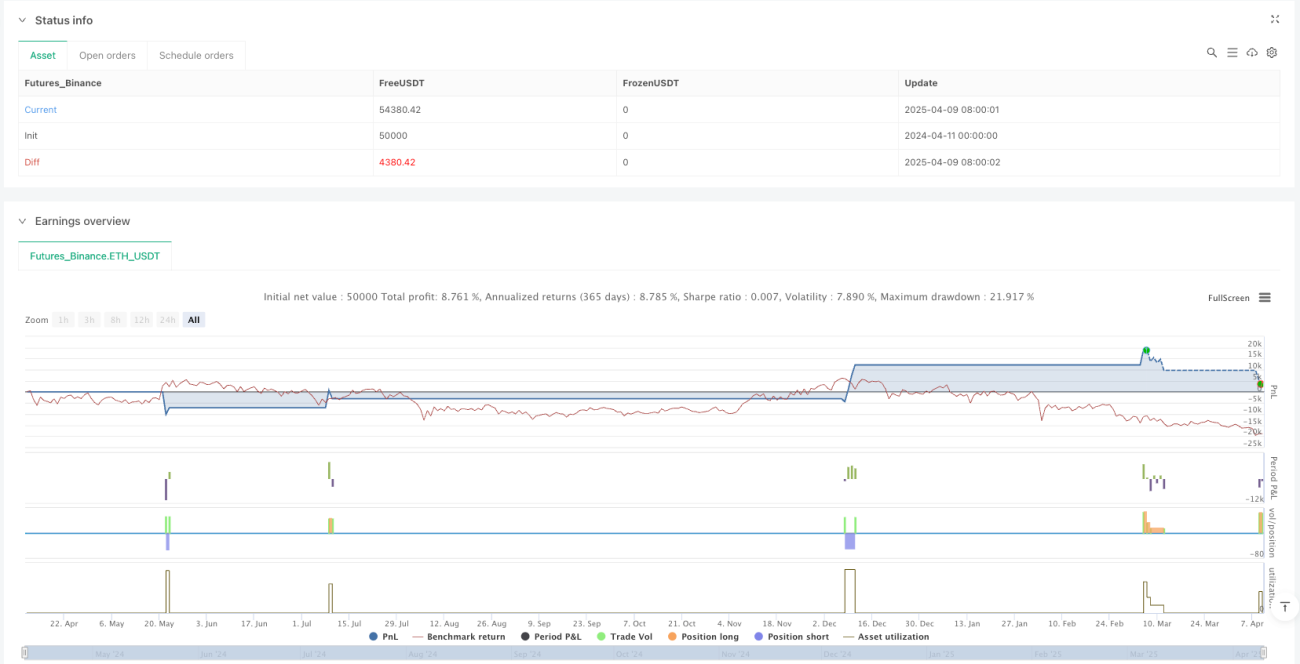

- El riesgo inicial se limita al 1-3% de la cuenta.

- El tamaño de la posición sigue una proporción DCA de 1-2-6 para aumentar posiciones.

- El primer stop loss se coloca al 1-3% del punto de entrada, calculado en valor monetario.

- Después de desplegar todo el DCA, se actualiza el stop loss al 1.3% del punto de entrada.

-

Mecanismo inteligente de obtención de ganancias:

- Cuando el precio alcanza un 0.5% de beneficio, se cierra el 25% de la posición.

- Cuando el precio alcanza un 1% de beneficio, se cierra el 50% de la posición.

- Después del segundo take profit, el stop loss se mueve al punto de equilibrio.

Un análisis profundo del código muestra que la estrategia incluye un sistema inteligente de identificación de picos y valles, detectando patrones de divergencia mediante el seguimiento de los últimos 5 puntos de fluctuación del precio y el RSI. El sistema de confirmación de marco temporal superior analiza los niveles de soporte y resistencia en el gráfico diario para evitar señales falsas en marcos temporales inferiores.

Ventajas de la estrategia

Analizando en profundidad el código de la estrategia, podemos resumir las siguientes ventajas notables:

-

Sistema de confirmación de múltiples niveles: La acción combinada de múltiples indicadores técnicos reduce considerablemente la probabilidad de señales falsas y mejora la tasa de aciertos. El uso combinado de EMA, RSI, MACD y Bandas de Bollinger garantiza la alta calidad de los puntos de entrada.

-

Gestión inteligente del capital: El uso del método de proporción DCA 1-2-6 permite promediar los costos aprovechando la volatilidad del mercado, al tiempo que limita la exposición total al riesgo. El riesgo inicial se limita al 1-3% de la cuenta, asegurando que incluso en el peor caso no se produzcan pérdidas catastróficas.

-

Protección dinámica de stop loss: El mecanismo de stop loss se ajusta a medida que avanza la operación, especialmente después de obtener ganancias parciales, cuando se mueve al punto de equilibrio. Esto equilibra efectivamente la necesidad de proteger las ganancias y permitir que la operación tenga espacio para moverse.

-

Estrategia escalonada de toma de ganancias: Al cerrar el 25% y el 50% de la posición en puntos de beneficio del 0.5% y 1% respectivamente, la estrategia puede asegurar una parte de las ganancias mientras mantiene la posición para capturar movimientos mayores del mercado, logrando un equilibrio entre riesgo y recompensa.

-

Confirmación en marco temporal superior: Usar niveles de soporte y resistencia de marcos temporales más altos para filtrar señales comerciales reduce el ruido y el impacto de las falsas rupturas comunes en marcos temporales inferiores.

Riesgos de la estrategia

A pesar de su diseño preciso, la estrategia presenta varios factores de riesgo a tener en cuenta:

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de múltiples parámetros, incluyendo el período de la EMA, los umbrales del RSI y los niveles de DCA. Pequeños cambios en estos parámetros pueden causar diferencias significativas en los resultados de las operaciones, requiriendo una optimización y backtesting cuidadosos.

-

Riesgo de volatilidad extrema: A pesar del mecanismo DCA, en mercados con movimientos bruscos el precio puede superar rápidamente todos los stop loss establecidos, causando pérdidas reales mayores a las esperadas. Para mitigar este riesgo, se puede considerar un tamaño de posición inicial más estricto o pausar las operaciones durante períodos de alta volatilidad.

-

Efecto acumulativo de pérdidas consecutivas: Aunque el riesgo de una sola operación es limitado, las pérdidas continuas pueden provocar una caída significativa en la curva de capital. Se recomienda implementar controles de riesgo global adicionales, como límites de pérdida máxima diaria o semanal.

-

Complejidad en la identificación de divergencias del RSI: La detección de divergencias del RSI en el código depende de la precisión de los datos históricos, y en ciertas condiciones de mercado puede no ser lo suficientemente fiable. Se podría considerar el uso de métodos estadísticos más avanzados para confirmar las señales de divergencia.

-

Dependencia de la liquidez del mercado: En mercados con baja liquidez, las órdenes DCA grandes pueden enfrentar problemas de deslizamiento, afectando la eficiencia general de la estrategia. Se debe limitar el uso de esta estrategia a mercados con alta liquidez.

Direcciones de optimización de la estrategia

Basado en un análisis profundo del código, aquí hay varias direcciones en las que se puede optimizar esta estrategia:

-

Ajuste dinámico de parámetros: Se puede introducir un mecanismo de ajuste dinámico de parámetros basado en la volatilidad del mercado. Por ejemplo, aumentar automáticamente el umbral del RSI durante períodos de alta volatilidad o ajustar la longitud de la EMA para adaptarse a diferentes ciclos del mercado. Un mecanismo adaptativo de este tipo puede mejorar la solidez de la estrategia en diferentes entornos de mercado.

-

Detección mejorada de divergencias: La detección actual de divergencias del RSI es relativamente simple; se puede mejorar la precisión introduciendo algoritmos más complejos, como usar el RSI transformado de Fisher o agregar confirmación de volumen. Esto reducirá las señales falsas y mejorará la precisión de la estrategia.

-

Optimización inteligente del take profit: Los puntos fijos de take profit actuales pueden mejorarse para que sean dinámicos según la volatilidad del mercado. Por ejemplo, establecer objetivos de take profit más altos durante períodos de alta volatilidad y más bajos durante períodos de baja volatilidad, adaptándose a las condiciones cambiantes del mercado.

-

Refinamiento de la gestión del capital: Se puede optimizar la proporción y los puntos de activación del DCA, ajustándolos dinámicamente según la estructura del mercado y la fuerza de la tendencia actual. Por ejemplo, adoptar una proporción DCA más agresiva en tendencias fuertes y más conservadora en tendencias débiles.

-

Optimización del horario de trading: Introducir un filtro de tiempo basado en volumen y volatilidad para evitar operar en horas de baja actividad. Esto se puede lograr analizando datos históricos para determinar la ventana de tiempo óptima para operar.

Conclusión

La estrategia de ruptura de media móvil con confirmación de múltiples indicadores y DCA dinámico con take profit es un sistema de trading a corto plazo bien diseñado que combina hábilmente múltiples herramientas de análisis técnico con técnicas avanzadas de gestión de capital. Mediante el trabajo conjunto de indicadores como EMA, RSI, MACD y Bandas de Bollinger, la estrategia puede identificar puntos de entrada de alta probabilidad, al mismo tiempo que utiliza un método DCA estructurado y mecanismos dinámicos de stop loss/take profit para gestionar el riesgo y asegurar ganancias.

Aunque la estrategia tiene ventajas claras, que incluyen un estricto control de riesgos, un sistema de confirmación de múltiples niveles y un mecanismo inteligente de toma de ganancias, los usuarios deben estar atentos a la sensibilidad de los parámetros y al riesgo de volatilidad extrema del mercado. Mediante la implementación de las optimizaciones sugeridas, como el ajuste dinámico de parámetros, la detección mejorada de divergencias y la optimización inteligente del take profit, la solidez y rentabilidad de la estrategia podrían mejorar aún más.

Para los traders, esta estrategia es más adecuada para mercados con suficiente liquidez y, antes de usarla, se debe realizar un backtesting histórico exhaustivo y una optimización de parámetros. Con una implementación cuidadosa y un monitoreo y ajuste continuos, este sistema de trading de múltiples niveles puede convertirse en una herramienta poderosa en el arsenal de un trader de corto plazo.

- 1