Estrategia de seguimiento de tendencia por impulso con cruce de múltiples indicadores: Sistema de trading cuantitativo que combina Hull y EMA con RSI y doble oscilador estocástico

Resumen

La estrategia de seguimiento de tendencia por cruce de múltiples indicadores y momentum es un sistema de trading cuantitativo de alta precisión que combina la media móvil Hull (HMA) y la media móvil exponencial desplazada (EMA), integrando además el índice de fuerza relativa (RSI) y un doble oscilador estocástico como filtros de momentum. El objetivo de esta estrategia es capturar puntos de ruptura de tendencia de alta probabilidad, logrando entradas y salidas precisas, al mismo tiempo que proporciona un mecanismo de gestión de riesgos estricto. La lógica central de la estrategia se basa en señales de cruce de medias móviles, confirmadas por múltiples capas de indicadores de momentum para reducir rupturas falsas y mejorar la tasa de acierto.

Principio de la estrategia

La estrategia se basa en los siguientes componentes técnicos clave:

-

Cruce de la media móvil Hull (HMA) y la EMA desplazada: La estrategia utiliza una HMA de 12 períodos y una EMA de 5 períodos desplazada 2 velas hacia adelante como mecanismo principal de generación de señales. La HMA se considera más rápida que las medias móviles tradicionales, mientras que la EMA desplazada tiene un carácter predictivo; su combinación permite capturar cambios de tendencia más temprano.

-

Filtrado de momentum multicapa: La estrategia incorpora el RSI (14) y dos osciladores estocásticos con diferentes parámetros (12,3,3 y 5,3,3) como indicadores de confirmación. Este filtrado multicapa asegura que solo se activen señales de trading cuando la tendencia posee suficiente momentum.

-

Condiciones precisas de entrada:

- Entrada larga: El precio de cierre está por encima de la HMA y la EMA desplazada, el RSI está por encima de 50, los valores %K de ambos osciladores estocásticos están por encima de 50, y la HMA cruza al alza la EMA desplazada.

- Entrada corta: El precio de cierre está por debajo de la HMA y la EMA desplazada, el RSI está por debajo de 50, los valores %K de ambos osciladores estocásticos están por debajo de 50, y la HMA cruza a la baja la EMA desplazada.

-

Gestión de riesgos estricta: El stop loss se sitúa en el mínimo de las 2 velas anteriores (para posiciones largas) o en el máximo de las 2 velas anteriores (para posiciones cortas). El take profit se establece en 1,65 veces la distancia del stop loss, formando una relación riesgo-recompensa favorable.

La lógica de la estrategia es que solo cuando el precio, las medias móviles y múltiples indicadores de momentum confirman la misma dirección, se genera una señal de trading de alta probabilidad, reduciendo así el impacto del ruido del mercado.

Ventajas de la estrategia

-

Confirmación múltiple integral: Al combinar el cruce de medias móviles con la confirmación de varios indicadores de momentum, la estrategia reduce significativamente la probabilidad de señales falsas, mejorando la precisión de las operaciones.

-

Respuesta rápida a los cambios del mercado: El uso de la media móvil Hull permite a la estrategia adaptarse más rápido a los movimientos del precio que las medias móviles tradicionales, mientras que la EMA desplazada añade un elemento predictivo.

-

Alta adaptabilidad: La combinación de múltiples indicadores permite que la estrategia se adapte a diferentes entornos de mercado, incluyendo tendencias y rangos laterales.

-

Gestión de riesgos clara: Los niveles predefinidos de stop loss y take profit proporcionan un control de riesgos claro para cada operación, y la relación riesgo-recompensa de 1,65 contribuye a la rentabilidad a largo plazo.

-

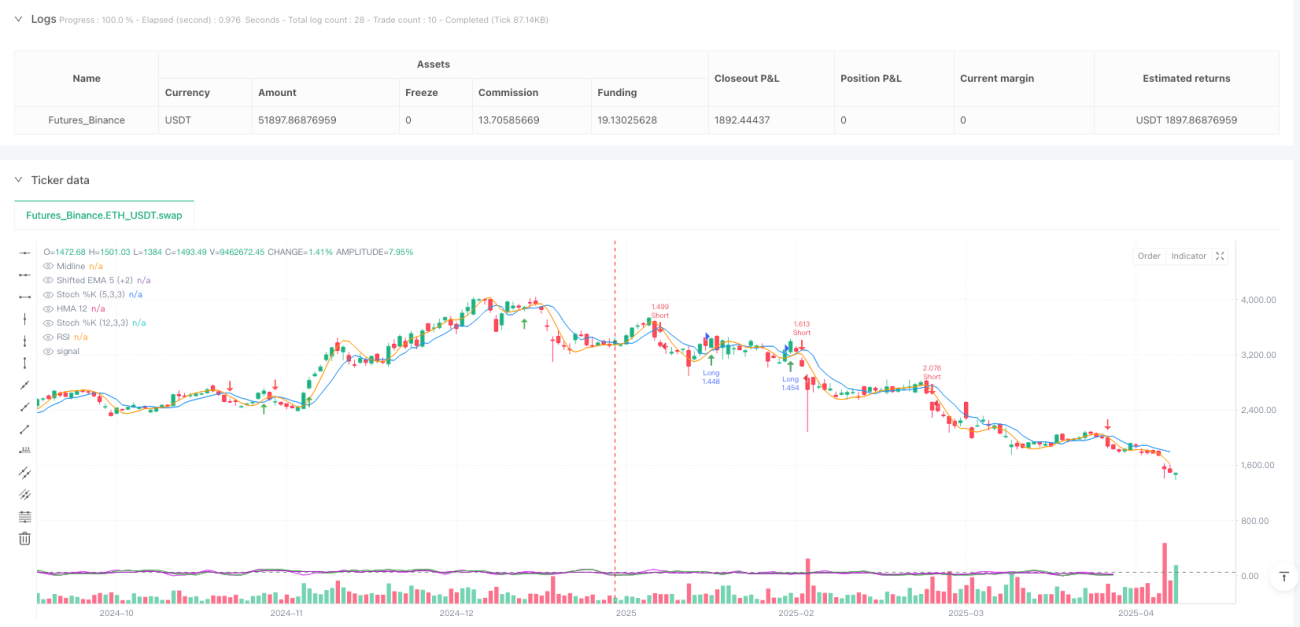

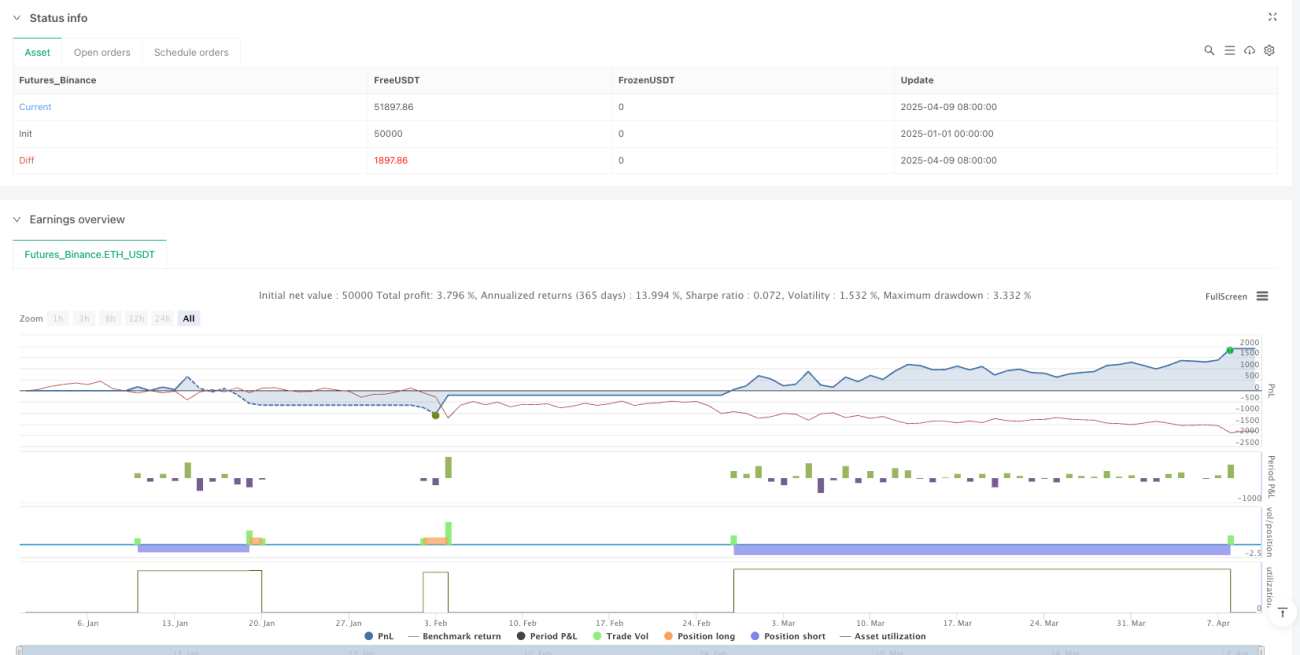

Visual intuitiva: La estrategia muestra flechas claras de señales de compra y venta, y en el panel de la estrategia se muestran los valores del RSI y de los osciladores estocásticos, permitiendo al trader comprender y verificar las señales de manera intuitiva.

-

Consideración de comisiones: El código de la estrategia incluye el cálculo de comisiones de trading, lo que hace que los resultados del backtest se acerquen más a las condiciones reales de negociación.

Riesgos de la estrategia

-

Riesgo de sobreoptimización: La combinación de múltiples indicadores puede llevar a un sobreajuste en datos históricos específicos, resultando en un rendimiento deficiente en el futuro. Se recomienda utilizar períodos de backtest más largos y diferentes entornos de mercado para su validación.

-

Riesgo de retraso: Aunque la HMA y la EMA desplazada pueden reducir el retraso, todos los indicadores técnicos tienen inherentemente cierto rezago, lo que podría provocar la pérdida de puntos de inflexión importantes en mercados que cambian rápidamente.

-

Sensibilidad a los parámetros: La estrategia utiliza varios parámetros fijos (como el período 12 de la HMA, el período 5 de la EMA, etc.), cuya elección puede tener un impacto significativo en el rendimiento en diferentes mercados y marcos temporales. Se recomienda realizar un análisis de sensibilidad de parámetros.

-

Dependencia de las condiciones del mercado: La estrategia puede funcionar bien en mercados con tendencias claras, pero puede generar más señales falsas en mercados laterales o de rango. El trader debe ajustar la decisión de usar la estrategia según el entorno actual del mercado.

-

Riesgo de activación de stop loss: Usar los extremos de las 2 velas anteriores como stop loss puede resultar en stops demasiado amplios en mercados de alta volatilidad, aumentando la exposición al riesgo por operación.

Las soluciones incluyen: usar parámetros adaptativos que se ajusten según la volatilidad del mercado, agregar filtros de entorno de mercado para evitar operar en condiciones desfavorables, y considerar la implementación de mecanismos de stop loss dinámicos.

Direcciones de optimización de la estrategia

-

Ajuste de parámetros adaptativos: Se puede introducir un mecanismo adaptativo que ajuste automáticamente los períodos de la HMA y la EMA según la volatilidad del mercado. Por ejemplo, usar períodos más cortos en mercados de baja volatilidad y períodos más largos en mercados de alta volatilidad.

-

Filtro de entorno de mercado: Agregar lógica para identificar el estado del mercado, por ejemplo, usando ATR (rango verdadero promedio) o indicadores de volatilidad para reconocer si el mercado es adecuado para la estrategia y operar solo en entornos favorables.

-

Gestión dinámica de riesgos: Cambiar la relación riesgo-recompensa fija de 1,65 por un mecanismo que se ajuste dinámicamente según la volatilidad del mercado, por ejemplo, usar una relación más alta en mercados de baja volatilidad y una más conservadora en mercados de alta volatilidad.

-

Agregar filtro de fuerza de tendencia: Introducir indicadores de fuerza de tendencia como el ADX (índice direccional promedio) para operar solo cuando la tendencia sea lo suficientemente fuerte, evitando operar en tendencias débiles o mercados laterales.

-

Filtro de tiempo: Agregar una función de filtro de tiempo para evitar la publicación de datos económicos importantes o períodos de baja liquidez, reduciendo señales falsas debido a movimientos irregulares del mercado.

-

Gestión de posiciones parciales: Implementar mecanismos de entrada y salida por tramos en lugar de hacerlo todo de una vez, lo que puede reducir el riesgo de sincronización y optimizar el rendimiento general de riesgo-recompensa.

-

Mejora con aprendizaje automático: Considerar el uso de algoritmos de machine learning simples para optimizar la selección de parámetros o aumentar la capacidad predictiva, por ejemplo, usando modelos de regresión para predecir la mejor combinación de parámetros.

El objetivo central de estas direcciones de optimización es mejorar la adaptabilidad y robustez de la estrategia, reduciendo la dependencia de parámetros y condiciones de mercado específicos, para crear un sistema de trading que mantenga un rendimiento estable en diferentes entornos de mercado.

Resumen

La estrategia de seguimiento de tendencia por cruce de múltiples indicadores y momentum es un sistema de trading cuantitativo bien diseñado que, al combinar la media móvil Hull, la EMA desplazada y múltiples capas de indicadores de momentum, logra una captura eficiente de tendencias y una gestión de riesgos estricta. Su principal ventaja radica en el mecanismo de confirmación múltiple que reduce las señales falsas, mientras que las reglas claras de gestión de riesgos proporcionan un marco de trading consistente.

Sin embargo, todas las estrategias de trading enfrentan desafíos inherentes como la optimización de parámetros y la adaptabilidad al mercado. Mediante la introducción de parámetros adaptativos, filtros de entorno de mercado y gestión dinámica de riesgos, se puede mejorar aún más la robustez y el rendimiento a largo plazo de la estrategia.

En última instancia, esta estrategia proporciona una base sólida para los traders de seguimiento de tendencia, con indicadores técnicos suficientes y una lógica clara. Al comprender sus principios y realizar los ajustes adecuados para necesidades específicas de trading, el trader puede convertirla en una herramienta de trading personalizada y eficiente. El éxito en el trading cuantitativo no solo depende del diseño técnico de la estrategia, sino también de una disciplina de ejecución rigurosa y una mejora continua.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-10 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TrendTwisterV1.5 (Forex Ready + Indicators)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.01)

// === Parameters ===- 1