Resumen

La estrategia de identificación de tendencia con media móvil exponencial dinámica y umbral ATR es un sistema de seguimiento de tendencia que combina la media móvil exponencial (EMA), el rango verdadero promedio (ATR) y el índice direccional promedio (ADX). Esta estrategia determina la dirección de la tendencia del mercado mediante la diferencia entre dos EMAs, y utiliza un umbral dinámico basado en ATR (ajustado según el ADX) para identificar cuándo el mercado entra en una zona alcista (azul) o bajista (rosa). Cuando la EMA rápida supera el umbral dinámico, se abre una posición larga; cuando cae por debajo del umbral, se cierra la posición, proporcionando señales claras y basadas en reglas para el trading de seguimiento de tendencia.

Principio de la estrategia

La estrategia se basa en tres indicadores técnicos clave: la media móvil exponencial (EMA), el rango verdadero promedio (ATR) y el índice direccional promedio (ADX).

En primer lugar, la estrategia calcula dos EMAs de diferentes períodos (por defecto 30 y 60 períodos) y mide la diferencia entre ellas (emaDiff). Esta diferencia refleja la fuerza y dirección del movimiento de precios a corto plazo en relación con el movimiento de precios a medio plazo.

En segundo lugar, la estrategia implementa un cálculo personalizado de ADX para medir la fuerza de la tendencia del mercado. Un valor de ADX por encima de un umbral establecido (por defecto 20) indica un entorno de mercado con tendencia fuerte, mientras que por debajo indica una tendencia débil o un mercado lateral.

En tercer lugar, la estrategia ajusta dinámicamente el multiplicador del ATR según el valor del ADX: en entornos de tendencia fuerte se usa un multiplicador ATR mayor (por defecto 0.3), y en entornos de tendencia débil uno menor (por defecto 0.1).

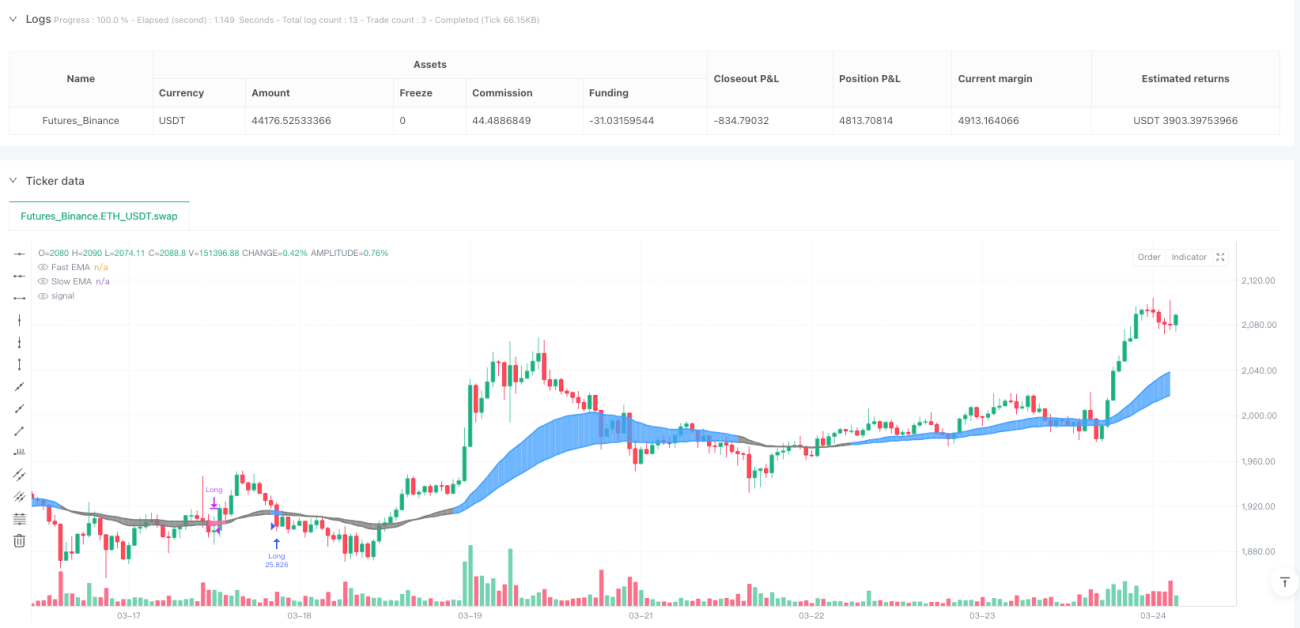

Al comparar emaDiff con el umbral ATR dinámico (dynamicAtrMult * ATR), la estrategia determina si el mercado está en una zona alcista (emaDiff > umbral dinámico) o bajista (emaDiff < -umbral dinámico). Cuando el mercado pasa de zona bajista a alcista, la estrategia abre una posición larga; cuando pasa de alcista a bajista, cierra la posición.

La estrategia también proporciona retroalimentación visual intuitiva mediante colores: zona alcista en azul, zona bajista en rosa y zona neutral en gris.

Ventajas de la estrategia

-

Umbral dinámico adaptable: La estrategia utiliza un umbral dinámico basado en ATR que se ajusta automáticamente según la volatilidad del mercado. En mercados de alta volatilidad, el umbral aumenta, reduciendo señales falsas; en mercados de baja volatilidad, el umbral disminuye, mejorando la sensibilidad.

-

Ajuste por fuerza de tendencia: Al integrar el ADX en el cálculo del multiplicador del ATR, la estrategia optimiza aún más el umbral según la fuerza de la tendencia. En tendencias fuertes se usa un umbral más alto para reducir ruido, y en tendencias débiles uno más bajo para capturar cambios sutiles.

-

Claridad visual: La estrategia proporciona retroalimentación visual codificada por colores, permitiendo a los traders identificar rápidamente el estado actual del mercado y las oportunidades potenciales de trading.

-

Reglas claras: La estrategia genera señales de entrada y salida basadas en reglas explícitas, eliminando la subjetividad en las decisiones de trading.

-

Gestión de riesgos completa: La estrategia cierra automáticamente las posiciones cuando el mercado se revierte, proporcionando un mecanismo de gestión de riesgos incorporado.

Riesgos de la estrategia

-

Problema de rezago: Dado que la estrategia se basa en medias móviles, es inherentemente rezagada. En mercados laterales o con alta volatilidad, este rezago puede provocar momentos de entrada o salida no óptimos.

-

Riesgo de falsas rupturas: En entornos de alta volatilidad, el precio puede superar brevemente el umbral y luego revertirse rápidamente, generando señales falsas y operaciones innecesarias.

-

Sensibilidad a parámetros: El rendimiento de la estrategia es muy sensible a parámetros como la longitud de las EMAs, la longitud del ATR, el umbral del ADX y los multiplicadores del ATR. Una elección inadecuada de parámetros puede llevar a un exceso de operaciones o a perder tendencias importantes.

-

Limitación a operaciones unidireccionales: La implementación actual solo admite posiciones largas, lo que puede no aprovechar completamente las oportunidades en mercados bajistas o tendencias a la baja.

-

Dependencia de mercados con tendencia: La estrategia funciona mejor en mercados con tendencia fuerte y puede rendir mal en mercados laterales o de rango.

Direcciones de optimización de la estrategia

-

Agregar operaciones cortas: Ampliar la estrategia para incluir lógica de operaciones cortas, permitiendo obtener ganancias en mercados bajistas. Esto se puede lograr simplemente agregando condiciones de entrada corta en la zona bajista.

-

Integración de filtros: Introducir filtros adicionales (como el RSI o el estocástico) para reducir señales falsas. Por ejemplo, se puede agregar un filtro RSI para evitar operar en condiciones de sobrecompra o sobreventa.

-

Tamaño de posición dinámico: Implementar un tamaño de posición dinámico basado en el valor del ATR o ADX, aumentando el tamaño en tendencias fuertes y reduciéndolo en tendencias débiles o entornos de alta volatilidad.

-

Marco de optimización de parámetros: Desarrollar un marco para optimizar automáticamente parámetros como la longitud de las EMAs, el multiplicador del ATR y el umbral del ADX en diferentes condiciones de mercado.

-

Agregar mecanismo de stop loss: Introducir un stop loss basado en ATR para limitar las pérdidas potenciales de cada operación, mejorando el rendimiento ajustado al riesgo.

-

Agregar objetivos de ganancias: Implementar un mecanismo de toma de ganancias parcial, como cerrar parte de la posición al alcanzar un objetivo específico, para asegurar ganancias y reducir el drawdown.

Conclusión

La estrategia de identificación de tendencia con media móvil exponencial dinámica y umbral ATR es un sistema de seguimiento de tendencia bien diseñado que utiliza una combinación de EMA, ATR y ADX para generar señales de trading adaptadas a la volatilidad y fuerza de la tendencia del mercado. Al ajustar dinámicamente el umbral del ATR, la estrategia mantiene la adaptabilidad en diferentes entornos de mercado, ofreciendo un enfoque sistemático para identificar oportunidades potenciales de trading de tendencia.

Aunque la estrategia puede enfrentar desafíos en mercados laterales o de alta volatilidad, mediante las optimizaciones sugeridas (como agregar operaciones cortas, integrar filtros adicionales e implementar mecanismos de stop loss) se puede mejorar aún más para enfrentar diversas condiciones del mercado. En última instancia, la estrategia proporciona una base sólida para los traders que buscan un sistema de seguimiento de tendencia basado en reglas, que sea a la vez adaptable y fácil de entender.

/*backtest

start: 2025-03-11 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("OneTrend EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital = 10000)

// ——— USER INPUTS ———- 1