Resumen

La estrategia de trading de momentum por ruptura de tendencia en 5 minutos es un sistema de trading a corto plazo basado en múltiples indicadores técnicos, diseñado específicamente para las fluctuaciones de ciclo corto del mercado. Esta estrategia utiliza señales combinadas de medias móviles (EMA y SMA), precio promedio ponderado por volumen (VWAP) y el índice de fuerza relativa (RSI) para determinar los momentos de entrada. Mediante un riguroso filtro de múltiples condiciones, la estrategia busca capturar cambios de momentum a corto plazo en el mercado, ejecutando operaciones con condiciones claras de stop loss y take profit, para lograr ganancias a corto plazo con riesgo controlado. Es especialmente adecuada para entornos de alta volatilidad, filtrando eficazmente el ruido del mercado y aprovechando oportunidades reales de tendencias a corto plazo.

Principio de la estrategia

El principio central de esta estrategia es identificar un fuerte momentum de tendencia a corto plazo mediante la validación coordinada de indicadores técnicos multidimensionales. Específicamente:

-

Señales de entrada:

-

Señal de compra (Call): Deben cumplirse simultáneamente cuatro condiciones:

- El precio de cierre de la vela de 5 minutos es superior al máximo de la SMA de 21 periodos.

- El precio de cierre está por encima del VWAP.

- El precio de cierre está por encima de la EMA de 50 periodos.

- El RSI es superior a 60.

-

Señal de venta (Put): Deben cumplirse simultáneamente cuatro condiciones:

- El precio de cierre de la vela de 5 minutos es inferior al mínimo de la SMA de 21 periodos.

- El precio de cierre está por debajo del VWAP.

- El precio de cierre está por debajo de la EMA de 50 periodos.

- El RSI es inferior a 40.

-

-

Lógica de salida:

- Condición de stop loss: Para operaciones largas, se sale cuando el precio de cierre cae por debajo del mínimo de la SMA de 21 periodos; para operaciones cortas, se sale cuando el precio de cierre supera el máximo de la SMA de 21 periodos.

- Condición de take profit: Se calcula automáticamente en función de la relación riesgo/beneficio (por defecto 1.5), es decir, el objetivo de ganancia es 1.5 veces la distancia del stop loss.

-

Seguimiento de estado:

- La estrategia rastrea el estado actual de la operación mediante variables como

inTradeeisCall. - Utiliza etiquetas para mostrar los puntos de entrada, stop loss y take profit.

- Actualiza periódicamente las etiquetas de estado de la operación.

- La estrategia rastrea el estado actual de la operación mediante variables como

-

Elementos del gráfico:

- Muestra la EMA de 50 periodos, los máximos y mínimos de la SMA de 21 periodos, y el VWAP, proporcionando una referencia visual para el análisis técnico.

Esta estrategia mejora la fiabilidad de las señales mediante la confirmación por resonancia de múltiples indicadores, y combina un mecanismo preciso de gestión de riesgos para lograr un sistema eficiente de trading a corto plazo.

Ventajas de la estrategia

-

Mecanismo de confirmación múltiple: La estrategia requiere que varios indicadores técnicos cumplan simultáneamente las condiciones para activar una señal, lo que reduce significativamente el riesgo de señales falsas. Este efecto de "resonancia" filtra eficazmente el ruido del mercado y mejora la calidad de las operaciones.

-

Gestión de riesgos clara: La estrategia incorpora condiciones explícitas de stop loss y calcula automáticamente el take profit basado en la relación riesgo/beneficio, haciendo que las expectativas de riesgo y ganancia de cada operación sean transparentes. La relación riesgo/beneficio predeterminada de 1.5 asegura una ventaja probabilística a largo plazo.

-

Adaptabilidad a fluctuaciones del mercado a corto plazo: El marco temporal de 5 minutos es especialmente adecuado para traders intradía, ya que permite capturar cambios de momentum a corto plazo evitando el exceso de operaciones.

-

Estado visual de la operación: La estrategia muestra de forma visual el estado de la operación y los niveles técnicos clave mediante etiquetas y elementos del gráfico, ayudando al trader a comprender la ejecución en tiempo real.

-

Parámetros flexibles: Los periodos de los indicadores principales (EMA, SMA, RSI) y la relación riesgo/beneficio son personalizables, lo que permite adaptar la estrategia a diferentes condiciones de mercado y preferencias de riesgo individuales.

-

Condiciones de alerta exhaustivas: La estrategia establece seis tipos diferentes de condiciones de alerta, incluyendo señales de entrada, activación de stop loss y alcance de take profit, facilitando el seguimiento y la gestión de las operaciones en tiempo real.

Riesgos de la estrategia

-

Riesgo de ruptura falsa: En mercados laterales, el precio puede superar temporalmente un indicador técnico y luego revertirse rápidamente, generando señales erróneas. Solución: Se puede añadir un período de confirmación, por ejemplo, exigir que el precio se mantenga por encima/debajo del indicador durante un tiempo determinado antes de activar la señal.

-

Riesgo de sobreoptimización: La estrategia depende de múltiples indicadores técnicos y parámetros precisos, lo que puede conllevar un sobreajuste a datos históricos. Solución: Realizar pruebas retrospectivas en diferentes condiciones de mercado y marcos temporales para garantizar la robustez de la estrategia.

-

Deslizamiento y retraso en la ejecución: Las estrategias a corto plazo de 5 minutos requieren alta velocidad de ejecución, y en la práctica pueden enfrentar deslizamiento y retrasos. Solución: Establecer tipos de órdenes adecuados (por ejemplo, órdenes limitadas en lugar de órdenes de mercado) y considerar la inclusión de un margen de amortiguación.

-

Reversión repentina de la tendencia: El momentum a corto plazo puede revertirse rápidamente debido a noticias inesperadas o eventos del mercado. Solución: Considerar establecer un límite máximo de pérdidas y evitar operar durante la publicación de datos importantes o eventos.

-

Frecuencia de operaciones excesiva: En mercados de alta volatilidad, pueden generarse demasiadas señales, aumentando los costos de transacción. Solución: Añadir condiciones de filtrado adicionales, como un intervalo mínimo entre operaciones o criterios de entrada más estrictos.

-

Dependencia de un solo marco temporal: Basarse únicamente en el gráfico de 5 minutos puede pasar por alto información importante de tendencias de marcos temporales mayores. Solución: Considerar añadir condiciones de filtro de marcos temporales superiores para garantizar la alineación con la tendencia más amplia.

Direcciones de optimización de la estrategia

-

Integración de análisis de múltiples marcos temporales: La estrategia actual se basa únicamente en el marco de 5 minutos. Se podría añadir la confirmación de tendencia de marcos temporales superiores (como 15 minutos o 1 hora). Esto mejoraría la calidad de las señales y evitaría operar en contra de la tendencia principal. Por ejemplo, solo ejecutar una operación cuando la tendencia de 15 minutos coincida con la dirección de la señal de 5 minutos.

-

Ajuste dinámico de parámetros: Se pueden ajustar automáticamente los parámetros de los indicadores en función de la volatilidad del mercado. Por ejemplo, en entornos de alta volatilidad, alargar los periodos de las medias móviles o aumentar el umbral del RSI; en entornos de baja volatilidad, acortar los periodos o reducir el umbral. Esto haría que la estrategia sea más adaptable.

-

Análisis de volumen y estructura del mercado: Integrar el análisis de volumen y la estructura de precios (como niveles de soporte/resistencia) puede mejorar la precisión de las entradas. En particular, las señales cerca de niveles de precio clave suelen ser más significativas.

-

Configuración adaptativa de la relación riesgo/beneficio: La relación riesgo/beneficio fija actual podría cambiarse por una que se ajuste dinámicamente basada en la volatilidad del mercado o el rendimiento histórico en periodos específicos. Esto permitiría optimizar las expectativas de ganancia en diferentes fases del mercado.

-

Filtro de entorno de mercado: Agregar lógica para evaluar el entorno general del mercado, como la fuerza de la tendencia, un filtro de volatilidad o restricciones por horario de negociación. Por ejemplo, evitar operar en los 30 minutos previos y posteriores a la apertura y cierre del mercado, o solo operar dentro de un rango de volatilidad específico.

-

Mecanismo de toma de ganancias parciales: Considerar implementar una estrategia de ganancias escalonadas, como cerrar la mitad de la posición cuando se alcance 0.8R de ganancia, y luego establecer un trailing stop para la posición restante. Esto puede proteger las ganancias mientras se deja espacio para capturar movimientos más grandes.

-

Optimización mediante aprendizaje automático: Utilizar algoritmos de aprendizaje automático para analizar datos históricos, identificar combinaciones óptimas de parámetros y características adicionales de confirmación de señales, mejorando aún más la precisión predictiva de la estrategia.

Resumen

La estrategia de trading de momentum por ruptura de tendencia en 5 minutos es un sistema de trading a corto plazo bien diseñado que, mediante la acción coordinada de indicadores técnicos multidimensionales y una estricta gestión de riesgos, ofrece a los traders intradía un marco estructurado para el análisis del mercado y la toma de decisiones. Esta estrategia es especialmente adecuada para capturar el momentum de precios a corto plazo, y gracias a sus reglas claras de entrada y salida, ayuda a los traders a mantener disciplina y consistencia en un mercado complejo y cambiante.

Su principal ventaja radica en el mecanismo de confirmación por resonancia de múltiples indicadores, que reduce eficazmente el riesgo de señales falsas; además, la gestión de riesgo/beneficio incorporada garantiza que las operaciones tengan un riesgo controlado. Sin embargo, toda estrategia de trading tiene limitaciones. Esta puede enfrentar riesgos de ruptura falsa en mercados laterales, y es sensible a la elección de parámetros y a la velocidad de ejecución.

Mediante la integración de análisis de múltiples marcos temporales, el ajuste dinámico de parámetros y filtros de entorno de mercado más complejos, la estrategia aún tiene un considerable margen de optimización. Los traders pueden ajustar los parámetros según su propia tolerancia al riesgo y experiencia en el mercado, o añadir mecanismos de confirmación adicionales, para mejorar aún más el rendimiento de la estrategia.

En última instancia, la aplicación exitosa de esta estrategia requiere que el trader comprenda a fondo sus principios y limitaciones, mantenga una disciplina rigurosa en la gestión de riesgos, y evalúe y optimice continuamente el rendimiento de la estrategia en diferentes condiciones de mercado.

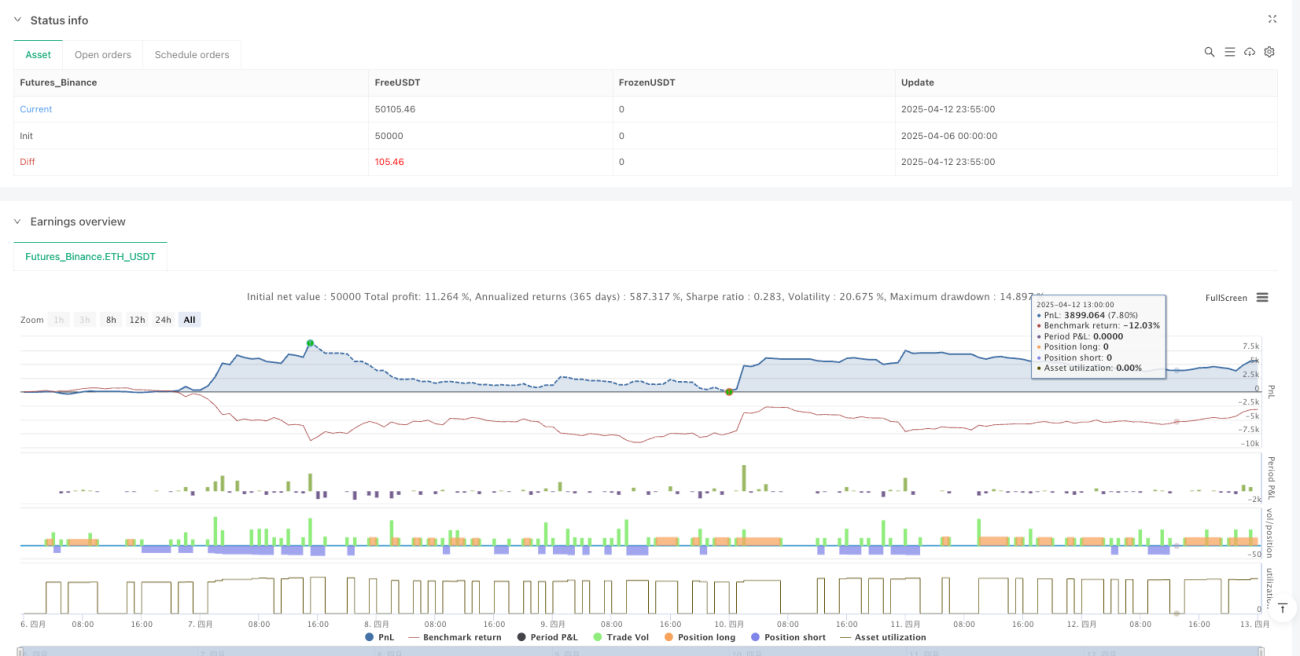

/*backtest

start: 2025-04-06 00:00:00

end: 2025-04-13 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("5-Min Call/Put Entry Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ————— INPUTS —————- 1