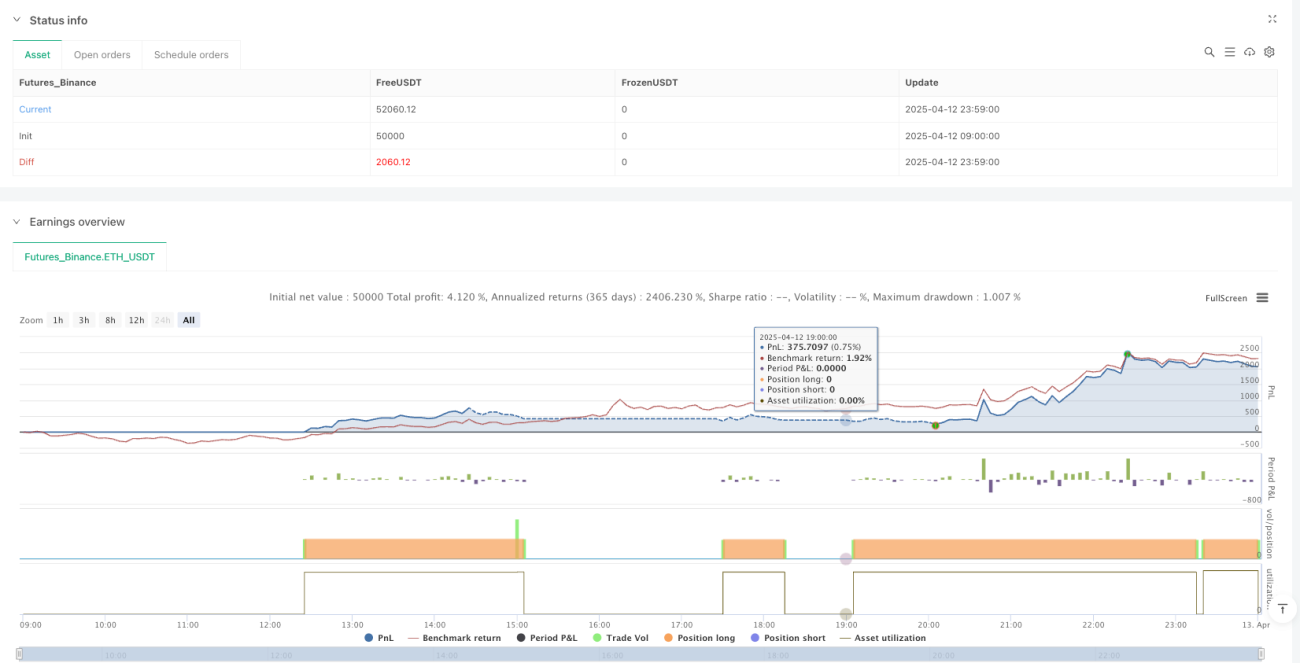

Resumen

La "Estrategia de Trading de Tendencia de Media Móvil con Confirmación Múltiple y Momentum RSI Estocástico" es un sistema de trading cuantitativo que combina el seguimiento de tendencia y indicadores de momentum. El núcleo de la estrategia utiliza el cruce entre la Media Móvil Exponencial (EMA) rápida y la EMA lenta como señal de dirección de tendencia, combinado con la relación entre las líneas %K y %D del indicador RSI Estocástico como confirmación de momentum, formando así un mecanismo de doble confirmación que reduce eficazmente las señales falsas y mejora la calidad de las operaciones. La estrategia está diseñada principalmente para operaciones a corto plazo, generando señales mediante EMA de períodos 11/50 y un RSI Estocástico con parámetros 15/7/10.

Principio de la Estrategia

El principio central de esta estrategia se basa en la acción sinérgica de dos indicadores técnicos clave:

-

Sistema de cruce de Medias Móviles Exponenciales (EMA):

- Utiliza una EMA rápida de 11 períodos y una EMA lenta de 50 períodos.

- Cuando la EMA rápida cruza por encima de la EMA lenta, se considera un posible establecimiento de tendencia alcista.

- Cuando la EMA rápida cruza por debajo de la EMA lenta, se considera un posible establecimiento de tendencia bajista.

-

Confirmación de momentum del RSI Estocástico:

- Primero se calcula el RSI de 10 períodos.

- Sobre el RSI se calcula el indicador estocástico, generando un valor estocástico bruto.

- Se aplica un suavizado de 15 períodos al valor estocástico bruto para obtener la línea %K.

- Se aplica un suavizado de 7 períodos a la línea %K para obtener la línea %D.

- Cuando la línea %K está por encima de la línea %D, indica momentum positivo.

- Cuando la línea %K está por debajo de la línea %D, indica momentum negativo.

Lógica de generación de señal de compra: se cumplen simultáneamente (1) la EMA rápida cruza por encima de la EMA lenta y (2) la línea %K está por encima de la línea %D.

Lógica de generación de señal de venta: se cumplen simultáneamente (1) la EMA rápida cruza por debajo de la EMA lenta y (2) la línea %K está por debajo de la línea %D.

Gracias a este mecanismo de doble confirmación, la estrategia puede entrar en las primeras etapas del cambio de tendencia, reduciendo el riesgo de falsas rupturas mediante la confirmación del momentum.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Combina dos tipos distintos de indicadores (tendencia y momentum) que se validan mutuamente, filtrando eficazmente las señales falsas y mejorando la precisión de las operaciones.

-

Parámetros flexibles: Los períodos de EMA (11/50) y los parámetros del RSI Estocástico (15/7/10) ya están optimizados, pero el usuario puede ajustarlos según las características del mercado o su preferencia de riesgo.

-

Captura temprana de tendencias: La EMA rápida de 11 períodos es sensible a los cambios de precio, lo que permite capturar cambios de tendencia tempranamente, mientras que la EMA lenta de 50 períodos proporciona un filtro de tendencia.

-

Reglas claras de entrada y salida: La estrategia define condiciones explícitas de entrada y salida, reduciendo el juicio subjetivo y facilitando la ejecución sistemática.

-

Totalmente cuantitativa: La estrategia se basa completamente en cálculos de indicadores técnicos, lo que permite una automatización total del trading, evitando interferencias emocionales.

-

Gestión de riesgo sencilla: Mediante la gestión de posición basada en porcentaje (100% por defecto), facilita el ajuste de la exposición al riesgo según el tamaño del capital.

Riesgos de la Estrategia

-

Operaciones frecuentes en mercados laterales: En entornos de mercado sin tendencia clara o en consolidación, las EMA pueden cruzarse con frecuencia; incluso con el filtro del RSI Estocástico, podrían generarse demasiadas señales, aumentando los costos de transacción.

-

Sensibilidad a los parámetros: La elección de los períodos de EMA y los parámetros del RSI Estocástico impacta significativamente el rendimiento; los parámetros actuales (11/50 EMA y 15/7/10 RSI Estocástico) pueden no ser adecuados para todas las condiciones del mercado.

-

Riesgo de rezago: Aunque se utiliza una EMA rápida (11 períodos), cualquier estrategia basada en medias móviles tiene inherentemente cierto rezago, lo que puede provocar entradas y salidas no lo suficientemente oportunas en mercados con fuertes oscilaciones.

-

Falta de mecanismo de stop loss: Actualmente la estrategia solo se basa en la reversión de la señal para salir, sin un stop loss definido, lo que puede enfrentar grandes retrocesos en condiciones extremas del mercado.

-

Gestión de capital simplificada: La estrategia utiliza por defecto el 100% del capital para cada operación, careciendo de un mecanismo de gestión de capital más fino, lo que podría suponer un riesgo de capital en caso de pérdidas consecutivas.

Los métodos de mitigación de riesgos incluyen: añadir filtros adicionales (como filtro de volatilidad), introducir parámetros adaptativos, establecer stop loss fijo, optimizar la estrategia de gestión de capital y agregar indicadores de tendencia de largo plazo como confirmación complementaria.

Direcciones de Optimización de la Estrategia

-

Añadir filtro de fuerza de tendencia:

Se puede agregar el ADX (Índice de Movimiento Direccional Promedio) como filtro de fuerza de tendencia, considerando señales solo cuando el valor del ADX supere cierto umbral (generalmente 20 o 25), evitando operar en tendencias débiles o mercados laterales. -

Introducir parámetros adaptativos:

Se pueden ajustar dinámicamente los parámetros de EMA y RSI Estocástico en función de la volatilidad del mercado. Por ejemplo, usar períodos más largos en alta volatilidad para reducir ruido y períodos más cortos en baja volatilidad para aumentar sensibilidad. -

Agregar mecanismo de stop loss:

Implementar un stop loss basado en ATR (Average True Range) o un stop loss porcentual fijo para proteger el capital de movimientos anormales del mercado. -

Optimizar la gestión de capital:

Mejorar la estrategia de gestión de posición, como ajustar la exposición al riesgo según la volatilidad, o implementar estrategias de acumulación/reducción gradual en lugar de operar con el 100% del capital de forma simple. -

Optimizar la capa de confirmación de señales:

Se puede agregar una tercera capa de confirmación, como ruptura de volumen o confirmación de patrones de precios, para mejorar aún más la calidad de las señales. -

Ampliar el análisis de marcos temporales:

Añadir confirmación de dirección de tendencia en un marco temporal más largo para evitar operar en contra de la tendencia principal. -

Optimización mediante backtesting:

Realizar una amplia optimización de parámetros y backtesting histórico para determinar la combinación óptima de parámetros para diferentes entornos de mercado.

Estas direcciones de optimización están orientadas a mejorar la solidez y adaptabilidad de la estrategia, especialmente la consistencia de rendimiento en diferentes condiciones de mercado.

Conclusión

La "Estrategia de Trading de Tendencia de Media Móvil con Confirmación Múltiple y Momentum RSI Estocástico" es un sistema de trading a corto plazo que combina el seguimiento de tendencia y la confirmación de momentum. Utiliza el cruce de la EMA rápida (11 períodos) con la EMA lenta (50 períodos) para determinar la dirección de la tendencia, y emplea la relación entre las líneas %K y %D del RSI Estocástico (parámetros 15/7/10) para confirmar el momentum, generando así un mecanismo de doble verificación en las señales de trading.

La mayor ventaja de esta estrategia radica en la reducción de señales falsas mediante la confirmación de múltiples indicadores, mejorando la calidad de las operaciones. Además, sus parámetros claros y reglas de ejecución facilitan la automatización. Sin embargo, la estrategia puede enfrentar riesgos de sobreoperación en mercados laterales y carece de un mecanismo de stop loss completo.

Mediante la introducción de filtros de fuerza de tendencia, ajuste adaptativo de parámetros, stop loss y una mejor gestión de capital, esta estrategia tiene un amplio margen de optimización. Especialmente, la incorporación de análisis de múltiples marcos temporales y la mejora del mecanismo de confirmación de señales pueden aumentar significativamente la robustez y estabilidad a largo plazo de la estrategia.

En general, esta estrategia proporciona un marco estructurado y lógico para el trading de tendencias a corto plazo, adecuado para su aplicación en entornos de mercado con tendencias claras, y puede servir como componente base para sistemas de trading más complejos.

- 1