Estrategia de seguimiento de tendencia Heiken Ashi: Sistema de identificación de tendencias de múltiples períodos de tiempo con mecanismo de stop-loss de múltiples niveles

Resumen

La estrategia de seguimiento de tendencia Heiken Ashi es un sistema de trading integral que combina las ventajas de las velas Heiken Ashi, el indicador Super Trend y el filtro del Índice Direccional Promedio (ADX), con el objetivo de identificar movimientos de tendencia fuertes y realizar una gestión de capital eficaz. Esta estrategia se centra en capturar el impulso dentro de tendencias ya establecidas, mientras emplea un avanzado sistema de stop loss de tres capas para proteger el capital y asegurar ganancias. Es adecuada para una variedad de instrumentos de negociación, destacando especialmente en mercados con alta volatilidad.

Principio de la estrategia

La estrategia de seguimiento de tendencia Heiken Ashi se basa en la sinergia de tres indicadores técnicos centrales:

-

Análisis de velas Heiken Ashi: La estrategia presta especial atención a las velas Heiken Ashi "compactas" que prácticamente carecen de sombras superior e inferior. Estas velas indican un movimiento decidido del precio en una dirección, con casi ningún retroceso, lo que sugiere un fuerte impulso y continuación de la tendencia. Las velas verdes sin sombra inferior se consideran señales alcistas, mientras que las velas rojas sin sombra superior se consideran señales bajistas.

-

Filtro del indicador Super Trend: El sistema utiliza el indicador Super Trend (factor predeterminado: 3.0, período ATR: 10) para confirmar la dirección potencial de la tendencia. Las señales de entrada deben coincidir con la dirección del Super Trend, lo que aumenta la fiabilidad de las señales y reduce las operaciones erróneas.

-

Filtro ADX (opcional): El Índice Direccional Promedio se emplea para evaluar la fuerza de la tendencia; las operaciones solo se activan cuando el ADX supera un umbral específico (por defecto: 25). Esto ayuda a filtrar el ruido en mercados laterales o de baja volatilidad.

El sistema de trading tiene reglas claras de entrada y salida:

- Señal de entrada: Se forma cuando se cumplen las siguientes condiciones: (1) Vela Heiken Ashi verde sin sombra inferior (alcista) o vela roja sin sombra superior (bajista); (2) Confirmación de la dirección del Super Trend; (3) Umbral ADX (si está habilitado).

- Señal de salida: La operación finaliza cuando aparece una vela sin sombra en dirección opuesta, o cuando se activa cualquiera de los mecanismos de stop loss.

La característica más notable de esta estrategia es su innovador sistema de stop loss de tres capas:

- Stop loss basado en ATR: Ajusta dinámicamente el nivel de stop loss según la volatilidad del mercado (valor ATR), asegurando ganancias a medida que la tendencia se extiende.

- Stop loss basado en puntos de oscilación: Utiliza la estructura natural del mercado (el máximo/mínimo reciente dentro de un período de retrospectiva) para establecer niveles de stop loss, respetando el propio ritmo del mercado.

- Stop loss de seguro: Establece una red de seguridad basada en un porcentaje del precio de entrada, proporcionando protección inmediata del capital, especialmente cuando el stop loss por puntos de oscilación podría quedar demasiado lejos del punto de entrada.

Ventajas de la estrategia

- Gestión de riesgo multicapa: El sistema de stop loss de tres capas ofrece una protección integral del capital, adaptándose a diferentes condiciones de mercado y escenarios de riesgo, siendo esta la ventaja más destacada de la estrategia.

- Alta adaptabilidad: Todos los componentes (Super Trend, ADX) se pueden habilitar/deshabilitar según las condiciones del mercado, y los parámetros son ajustables, lo que otorga una gran flexibilidad a la estrategia.

- Fuerte capacidad de captura de tendencias: Al combinar las señales visuales claras de las velas Heiken Ashi, la confirmación del Super Trend y la evaluación de la fuerza de la tendencia mediante ADX, la estrategia identifica eficazmente los movimientos de tendencia fuertes.

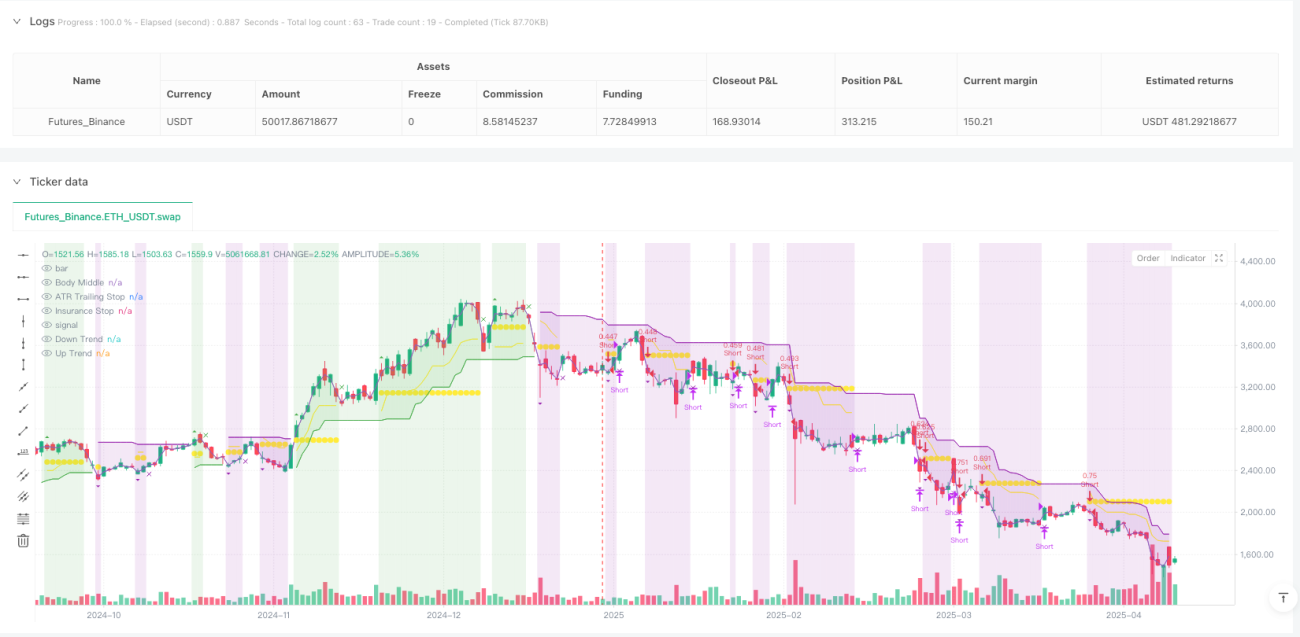

- Retroalimentación visual clara: La estrategia muestra en el gráfico el estado de la posición, el precio de entrada y el nivel actual de stop loss, permitiendo al trader comprender y seguir visualmente la ejecución de la estrategia.

- Gestión de capital integrada: La estrategia utiliza un método de dimensionamiento de posición basado en un porcentaje del capital (por defecto: 3%), lo que asegura una exposición al riesgo consistente a medida que el tamaño de la cuenta varía.

- Sistema de trading completo: Proporciona un flujo de trading completo desde la señal de entrada hasta las reglas de salida, sin necesidad de decisiones o indicadores adicionales.

Riesgos de la estrategia

- Riesgo de sobreoptimización: La estrategia contiene múltiples parámetros ajustables, lo que podría generar problemas de sobreajuste (curve fitting), es decir, la estrategia funciona bien en datos históricos pero mal en tiempo real. La solución es realizar pruebas retrospectivas con datos históricos suficientemente largos y probar la solidez de la estrategia en diferentes condiciones de mercado.

- Riesgo de reversión de tendencia: A pesar del sistema de stop loss multicapa, la estrategia aún puede enfrentar grandes retrocesos en caso de una reversión brusca de una tendencia fuerte. Eventos extremos de volatilidad repentina podrían impedir que el stop loss se active a tiempo, causando pérdidas mayores a las esperadas. La solución es considerar la adición de un filtro de volatilidad o implementar reglas de gestión de riesgo más estrictas.

- Sensibilidad a los parámetros: Diferentes configuraciones de parámetros pueden llevar a resultados muy distintos, especialmente el factor Super Trend y el umbral ADX. Esto requiere que el trader comprenda a fondo el impacto de cada parámetro y encuentre un equilibrio adecuado para el entorno de mercado específico.

- Rendimiento deficiente en entornos de baja volatilidad: En mercados de baja volatilidad o laterales, la estrategia puede generar múltiples señales falsas, resultando en operaciones "serrucho". La solución es pausar el trading en tales entornos o añadir filtros adicionales de entorno de mercado.

- Riesgo de gestión de capital: La gestión de posición basada en un porcentaje fijo puede no ser adecuada para todos los entornos de mercado; en mercados altamente volátiles podría ser necesario reducir el tamaño de la posición para controlar el riesgo.

Direcciones de optimización de la estrategia

- Incorporar un mecanismo de adaptación a la volatilidad: La estrategia actual puede optimizarse introduciendo un filtro de volatilidad, como la volatilidad histórica (HV) o la volatilidad implícita (IV), para ajustar automáticamente los parámetros en diferentes entornos de mercado. Esto permitiría a la estrategia mantener un rendimiento estable tanto en períodos de alta como de baja volatilidad.

- Integrar un filtro de tiempo: Considerar la adición de un filtro basado en el tiempo para evitar operar en períodos conocidos de baja volatilidad o poca tendencialidad del mercado. Esto es especialmente útil para instrumentos específicos, ya que diferentes instrumentos muestran comportamientos distintos en diferentes franjas horarias del día.

- Introducir optimización mediante aprendizaje automático: Se pueden utilizar técnicas de machine learning para identificar automáticamente las mejores combinaciones de parámetros, en lugar de depender de configuraciones estáticas. Esto implica analizar patrones en datos históricos para predecir qué configuraciones de parámetros podrían funcionar mejor en condiciones de mercado futuras específicas.

- Añadir filtros de mercado correlacionados: Fortalecer las señales de entrada observando el comportamiento de mercados o índices relacionados. Por ejemplo, al operar un instrumento específico, considerar la tendencia general del mercado o la fortaleza/debilidad de mercados correlacionados.

- Optimizar el mecanismo de stop loss: El actual sistema de stop loss de tres capas se puede mejorar aún más, por ejemplo, ajustando dinámicamente el porcentaje del stop loss de seguro basado en la volatilidad, o utilizando niveles de soporte/resistencia para establecer con precisión el stop loss por puntos de oscilación, en lugar de simples máximos/mínimos de un período retrospectivo.

- Integrar análisis de volumen: Agregar un filtro de volumen en el proceso de confirmación de señales para asegurar que el movimiento de precios cuente con suficiente respaldo de volumen, aumentando así la fiabilidad de las señales.

Conclusión

La estrategia de seguimiento de tendencia Heiken Ashi es un sistema de trading complejo e integral que, mediante la combinación única de velas Heiken Ashi, el indicador Super Trend y el filtro ADX, se enfoca en capturar oportunidades de impulso dentro de tendencias fuertes. Su sistema de stop loss de tres capas proporciona una gestión de riesgo completa, mientras que sus parámetros personalizables le permiten adaptarse a diversas condiciones de mercado.

La principal ventaja de esta estrategia radica en sus señales visuales claras, su fuerte capacidad de identificación de tendencias y su mecanismo integral de protección de capital. Sin embargo, el trader debe ser consciente de los desafíos de la optimización de parámetros y las limitaciones potenciales en entornos de baja volatilidad.

Al implementar las direcciones de optimización sugeridas, como la incorporación de un mecanismo de adaptación a la volatilidad, la integración de filtros de tiempo y análisis de volumen, la estrategia puede mejorar aún más su solidez y adaptabilidad. En última instancia, la estrategia de seguimiento de tendencia Heiken Ashi representa un enfoque equilibrado que combina señales claras del análisis técnico con los principios de la gestión sistemática del riesgo, ofreciendo una herramienta valiosa para los traders de seguimiento de tendencia.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Heiken Ashi Supertrend ADX - Strategy", overlay=true, initial_capital=1000, commission_type=strategy.commission.percent, commission_value=0, calc_on_every_tick=true, process_orders_on_close=false, default_qty_type=strategy.percent_of_equity, default_qty_value=3)

- 1