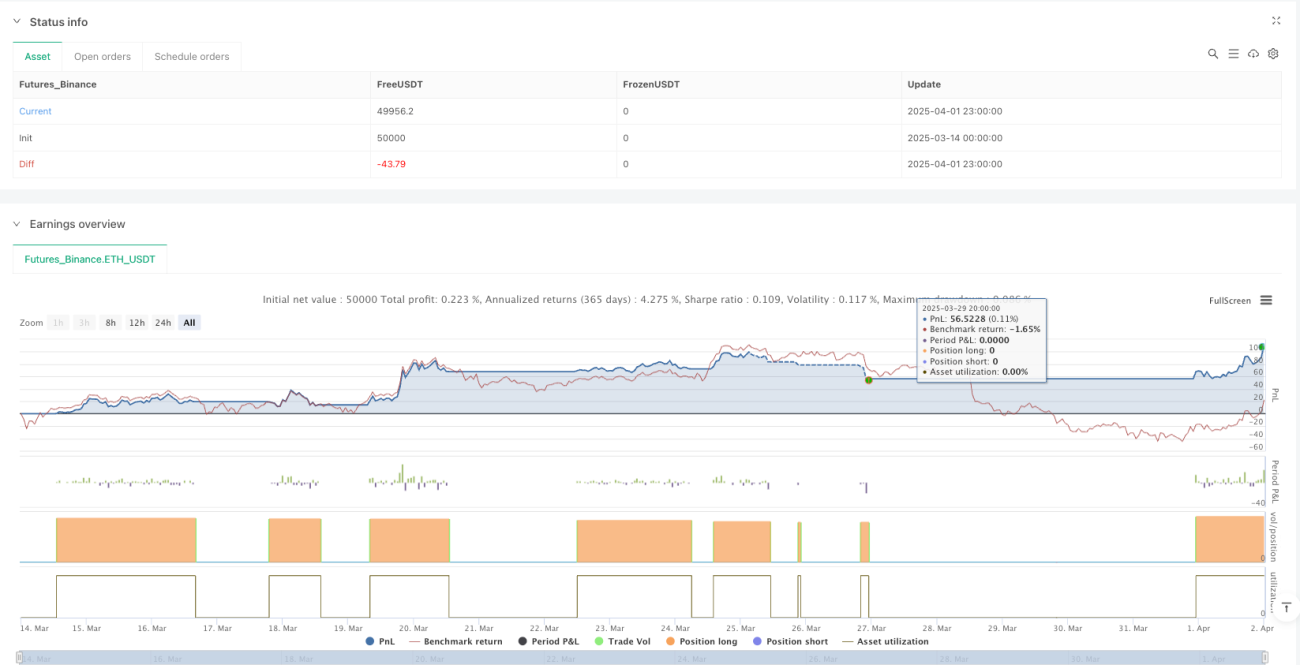

Resumen

Esta estrategia es una estrategia inteligente de promediado del costo en dólares (DCA) basada en señales de cruce de medias móviles exponenciales (EMA), que combina un despliegue adaptativo de órdenes de seguridad (SO) basado en la volatilidad y un innovador sistema de doble mecanismo de stop-loss. Entra al mercado cuando se confirma una tendencia alcista, luego despliega automáticamente órdenes de seguridad adicionales según la volatilidad del mercado, mientras utiliza un trailing stop estándar y un sistema de bloqueo de ganancias para proteger las ganancias. La estrategia es adecuada para operar en entornos de mercado volátiles, especialmente optimizada para el período de 1 hora, con un capital total de $4000 para las operaciones.

Principio de la Estrategia

La lógica central de esta estrategia gira en torno a los siguientes componentes clave:

-

Sistema de identificación de tendencias: Utiliza el cruce de una EMA rápida (por defecto 9 períodos) y una EMA lenta (por defecto 21 períodos) para identificar posibles tendencias alcistas. Cuando la EMA rápida cruza al alza sobre la EMA lenta, el sistema confirma una tendencia alcista y activa la orden de entrada base.

-

Sistema de entrada DCA de múltiples niveles: La estrategia emplea un mecanismo de entrada de tres niveles:

- Orden base ($1000): se realiza cuando se confirma la señal de cruce de EMA

- Orden de seguridad 1 ($1250): se activa cuando el precio cae un porcentaje predeterminado desde el precio de la orden base

- Orden de seguridad 2 ($1750): se activa cuando el precio continúa cayendo a un nivel más bajo

-

Mecanismo adaptativo de volatilidad: El precio de activación de las órdenes de seguridad se puede calcular dinámicamente basado en el indicador ATR (Rango Verdadero Promedio), lo que permite a la estrategia ajustar automáticamente las posiciones de entrada según la volatilidad actual del mercado. El usuario puede optar por usar el multiplicador ATR (por defecto SO1 1.2 veces ATR, SO2 2.5 veces ATR) o un porcentaje fijo de caída (por defecto SO1 4%, SO2 8%) para calcular los puntos de activación de las órdenes de seguridad.

-

Sistema de protección de stop-loss de doble vía:

- Trailing stop estándar: sigue el precio más alto después de la entrada, colocado a un porcentaje fijo del pico (por defecto 8%)

- Trailing stop de bloqueo de ganancias: se activa cuando la posición alcanza un umbral específico de ganancia (por defecto 2.5%), utilizando un trailing stop más ajustado (por defecto 1.5%) para bloquear las ganancias realizadas de manera más agresiva

-

Mecanismo de período de enfriamiento: Después de ejecutar la orden base, se implementa un período de enfriamiento (por defecto 4 velas) para evitar operaciones excesivas en un período corto.

Ventajas de la Estrategia

Después del análisis, esta estrategia muestra las siguientes ventajas significativas:

-

Alta adaptabilidad: Al calcular los precios de activación de las órdenes de seguridad mediante ATR, la estrategia puede adaptarse inteligentemente a diferentes entornos de volatilidad del mercado, ampliando adecuadamente el espaciado de las órdenes de seguridad en períodos de alta volatilidad y ajustándolo en períodos de baja volatilidad.

-

Optimización de la gestión de capital: Utiliza una asignación creciente de fondos ($1000 → $1250 → $1750), siguiendo el principio de gestión de posiciones en "pirámide", lo que permite a la estrategia obtener un mejor precio promedio de entrada con mayor capital cuando el precio cae.

-

Mecanismo de doble protección: El innovador sistema de stop-loss de doble vía proporciona protección básica contra el riesgo a la baja y cambia automáticamente a un modo de stop-loss más conservador cuando hay ganancias, equilibrando efectivamente la maximización de ganancias con el control de riesgos.

-

Flexibilidad de personalización: Todos los parámetros clave se pueden personalizar, incluidos los períodos EMA, la longitud ATR, el espaciado de las órdenes de seguridad, los porcentajes de stop-loss y el tamaño de las órdenes, lo que permite a los operadores optimizar según su tolerancia al riesgo y las condiciones del mercado.

-

Integración: La estrategia incluye condiciones de alerta formateadas como mensajes JSON, lo que facilita la integración con plataformas de trading automatizado de terceros (como 3Commas) para una ejecución completamente automatizada.

Riesgos de la Estrategia

A pesar del diseño completo de la estrategia, aún existen los siguientes riesgos y desafíos potenciales:

-

Riesgo de reversión de tendencia: La estrategia depende de señales de cruce de EMA, que en mercados que cambian rápidamente o en mercados laterales pueden generar señales falsas, provocando entradas innecesarias. La solución es ajustar la longitud de los períodos EMA o agregar indicadores de confirmación adicionales.

-

Riesgo de agotamiento de capital: En un mercado que cae continuamente, incluso si se despliegan todas las órdenes de seguridad, el precio promedio de entrada podría seguir estando muy por encima del precio de mercado, generando pérdidas a largo plazo. Se recomienda establecer un límite máximo de pérdidas o un límite general de tamaño de posición.

-

Riesgo de sobreoperación: En mercados muy volátiles, las EMA pueden cruzarse con frecuencia, activando demasiadas operaciones. Aunque se incluye un mecanismo de período de enfriamiento, puede ser necesario optimizarlo aún más o agregar límites de frecuencia de operaciones adicionales.

-

Interferencia entre los dos stop-loss: En ciertas condiciones del mercado, los dos mecanismos de stop-loss pueden interferir entre sí, provocando salidas prematuras o señales duplicadas. Se debe realizar backtesting periódico y ajustar el equilibrio entre estos dos parámetros de stop-loss.

-

Dificultad en la optimización de parámetros: Múltiples parámetros de la estrategia deben coordinarse entre sí para lograr el mejor rendimiento, lo que aumenta la complejidad de la optimización. Se recomienda utilizar herramientas de backtesting para un análisis completo de parámetros.

Direcciones de Optimización de la Estrategia

Basado en un análisis profundo del código, las siguientes son posibles direcciones de optimización para esta estrategia:

-

Introducir mecanismos de confirmación de tendencia múltiple: Actualmente, la estrategia solo se basa en una única señal de cruce de EMA. Se podría considerar agregar indicadores de confirmación de tendencia adicionales, como RSI, MACD o juicio de tendencia de mayor plazo, para reducir señales falsas. Esto reduciría significativamente el riesgo de falsos rompimientos.

-

Sistema de asignación dinámica de capital: Actualmente, la estrategia utiliza montos fijos en dólares para el tamaño de las órdenes. Se podría optimizar a un sistema de ajuste dinámico basado en la volatilidad del mercado o el patrimonio de la cuenta, asegurando niveles de exposición al riesgo apropiados en diferentes condiciones de mercado.

-

Estrategia de salida de stop-loss optimizada: Se puede desarrollar una lógica de stop-loss más compleja, como un trailing stop adaptativo basado en la volatilidad del mercado, o integrar indicadores de momentum y volumen para optimizar las decisiones de salida, evitando salidas prematuras en fluctuaciones a corto plazo.

-

Control de drawdown mejorado: Agregar una función de límite de drawdown general, que pause automáticamente nuevas órdenes o cierre posiciones existentes cuando la estrategia alcanza un porcentaje máximo de drawdown preestablecido, para evitar pérdidas catastróficas en condiciones extremas del mercado.

-

Sistema de optimización de períodos: Desarrollar una función de optimización automática de períodos, que permita a la estrategia ajustar automáticamente la longitud de EMA, el período ATR y otros parámetros relacionados con el tiempo basándose en las condiciones recientes del mercado, para adaptarse a los cambios en el estado del mercado.

Conclusión

La "Estrategia DCA de Seguimiento de Volatilidad Inteligente con Sistema de Stop-Loss de Doble Vía" es un esquema de trading cuantitativo bien diseñado, especialmente adecuado para capturar tendencias alcistas y gestionar el riesgo en mercados volátiles. Combina hábilmente el seguimiento de tendencias, el promediado del costo en dólares y un mecanismo adaptativo de volatilidad, y protege las ganancias mediante un innovador sistema de stop-loss de doble vía.

La principal ventaja de esta estrategia radica en su adaptabilidad y equilibrio en la gestión de riesgos, ajustando automáticamente las decisiones de entrada y salida en diferentes entornos de mercado. Al utilizar ATR para calcular dinámicamente los puntos de activación de las órdenes de seguridad, la estrategia puede responder de manera inteligente a las condiciones del mercado en tiempo real, en lugar de depender de parámetros estáticos predefinidos.

Aunque existen riesgos potenciales en la identificación de tendencias y la gestión de capital, estos se pueden mitigar eficazmente mediante las direcciones de optimización propuestas. En particular, la introducción de confirmación de tendencia múltiple y un sistema de asignación dinámica de capital mejorará significativamente la solidez y el rendimiento a largo plazo de la estrategia.

Para los traders cuantitativos que buscan un enfoque sistemático de trading en mercados volátiles, esta estrategia ofrece un marco integral y escalable que permite capturar oportunidades de tendencia alcista al tiempo que proporciona una protección de riesgos adecuada en condiciones de mercado adversas.

- 1